Alpha Bank: Αυξάνει την τιμή-στόχο η Jefferies

Σε ανοδική αναθεώρηση της τιμής-στόχου για τη μετοχή της Alpha Bank προχώρησε η Jefferies και ο Alex Demetriou, τοποθετώντας την στα €3,80 από €3,20 προηγουμένως, με τη σύσταση “Buy” να διατηρείται αμετάβλητη. Η νέα αποτίμηση υποδηλώνει περιθώριο ανόδου 17% έναντι της τρέχουσας τιμής (€3,26), βασισμένη σε μεσοπρόθεσμα βελτιούμενες επιδόσεις και ισχυρές αποδόσεις για τους μετόχους.

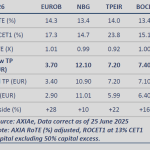

Η επενδυτική πρόταση στηρίζεται στη σημαντική ενίσχυση της απόδοσης ιδίων κεφαλαίων (ROTE), η οποία εκτιμάται ότι θα ανέλθει από 10% το 2024 στο 13% το 2027. Το καθαρό κέρδος για το 2025 προβλέπεται στα €903 εκατ., με αντίστοιχο EPS στα €0,39 (+6% έναντι του consensus), ενώ το μέρισμα αναμένεται στα €0,10 ανά μετοχή. Η Jefferies εκτιμά ότι περίπου 30% της τρέχουσας κεφαλαιοποίησης θα διανεμηθεί στους μετόχους έως το 2027, με επιπλέον 30% να αποτελεί πλεονάζον κεφάλαιο που διατηρεί προοπτικές για μελλοντικές επιστροφές ή κινήσεις εξαγορών.

To κόστος ιδίων κεφαλαίων (COE) για την τράπεζα μειώθηκε στο 13% από 14%, εναρμονισμένος πλέον με τον μέσο όρο των ευρωπαϊκών τραπεζών, εξέλιξη που ενισχύει την αποτίμηση βάσει μεθοδολογίας ROE/COE. Η Jefferies επισημαίνει ότι η Alpha διαπραγματεύεται σε ελκυστικά επίπεδα με βάση τον δείκτη P/E, ο οποίος για το 2025 διαμορφώνεται στις 8,3 φορές, υποχωρώντας στις 6,4 φορές το 2027.

Ηπιότερο το β΄ τρίμηνο, ισχυρή δυναμική στο β΄ εξάμηνο

Η Jefferies περιμένει ελαφρώς πιο αδύναμη απόδοση για το β΄ τρίμηνο του 2025, με τα λειτουργικά έσοδα και τα καθαρά κέρδη να υποχωρούν σε σχέση με το προηγούμενο τρίμηνο, παραμένοντας ωστόσο κοντά στις εκτιμήσεις της αγοράς.

Συγκεκριμένα:

Καθαρά έσοδα από τόκους (NII): Εκτιμάται στα €402 εκατ., αυξημένα κατά 2% σε τριμηνιαία βάση, κυρίως λόγω της εποχικότητας, της μικρής αύξησης των χορηγήσεων και του οφέλους από μία επιπλέον ημέρα τόκων. Ωστόσο, οι μειωμένες αποδόσεις καταθέσεων και δανείων λόγω πτώσης του EURIBOR (περίπου 45 μ.β.) περιορίζουν την ενίσχυση.

Έσοδα από προμήθειες: Διαμορφώνονται στα €111 εκατ., ενισχυμένα από την ισχυρή πορεία της διαχείρισης περιουσίας, των ασφαλιστικών εργασιών και των καρτών. Το σύνολο των μη επιτοκιακών εσόδων ανέρχεται σε €141 εκατ.

Λειτουργικά έξοδα: Αυξημένα κατά 8% σε €219 εκατ., λόγω επαναφοράς σε φυσιολογικά επίπεδα μετά από ένα ήπιο α΄ τρίμηνο. Η εκτίμηση για τα ετήσια κόστη παραμένει στα €870 εκατ.

Προβλέψεις: Το κόστος πιστωτικού κινδύνου (CoR) εκτιμάται στις 50 μ.β. ή €50 εκατ., ελαφρώς μειωμένο από τις 53 μ.β. του πρώτου τριμήνου.

Καθαρά κέρδη: Αναμένεται να διαμορφωθούν στα €206 εκατ. (από €223 εκατ. το 1Q25), με την πτώση να αποδίδεται στις χαμηλότερες συναλλαγές και την αύξηση του κόστους.

Δείκτης CET1: Προβλέπεται στο 16,4%, αυξημένος κατά 10 μ.β., ενισχυμένος από την οργανική δημιουργία κεφαλαίου.

Παρά την ήπια τριμηνιαία επίδοση, ο Demetriou της Jefferies τονίζει πως η στρατηγική της τράπεζας παραμένει εντός τροχιάς για την επίτευξη των ετήσιων στόχων, με τη δυναμική να μετατοπίζεται προς το δεύτερο εξάμηνο του έτους.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.