Alpha Finance: Περιθώρια για νέα άνοδο στο ΧΑ, τα πέντε top picks

Σημαντικό upside βλέπει για το Χρηματιστήριο Αθηνών η Alpha Finance, όπως επισημαίνει στην έκθεση στρατηγικής για το δεύτερο εξάμηνο.

Οπως επισημαίνει η χρηματιστηριακή, η αγορά έχει ενισχυθεί πλέον του 35% από τα χαμηλά στις αρχές Απριλίου και 34% μέχρι στιγμής στο έτος. Ο Γενικός Δείκτης εμφανίζει μια από τις καλύτερες αποδόσεις παγκοσμίως, εμφανίζοντας την τρίτη υψηλότερη επίδοσή του από το 2000.

Κλειδί για τις ισχυρές επιδόσεις είναι ο τραπεζικός κλάδος (με άνοδο 66% μέχρι στιγμής στο έτος), αλλά και διάφορα blue chips όπως η Metlen (37% περίπου) και η Coca Cola (38%).

Ξεκάθαρα, σημειώνει η Alpha Fin., η ισχυρή άνοδος της αγοράς οφείλεται σε re-rating αποτίμησης και σε μικρότερο βαθμό σε αναβαθμίσεις για τα κέρδη των εισηγμένων. Η αγορά πλέον διαπραγματεύεται με Ρ/Ε 9,2 έναντι επιπέδων κάτω του 8 στην αρχή της χρονιάς. Παρά την μεγάλη άνοδο από την αρχή του έτους, η ελληνική αγορά συνεχίζει να διαπραγματεύεται με έκπτωση 20% έναντι του 20ετούς μέσου όρου και 30-40% έναντι των Stoxx 600 και MSCI EM, υποδηλώνοντας ότι υπάρχουν περιθώρια περαιτέρω ανόδου.

Παράλληλα, η αναβάθμιση της αγοράς σε ανεπτυγμένη είναι κοντά, με τη χρηματιστηριακή να θεωρεί ότι ίσως υπάρξουν καλά νέα το δεύτερο εξάμηνο του 2025, κυρίως από τον FTSE Russell (7 Oκτωβρίου) και τον S&P (πιθανόν το Σεπτέμβριο).

Η χρηματιστηριακή παραμένει αισιόδοξη για την πορεία του Χρηματιστηρίου, λόγω και του ισχυρού momentum, αν και προτείνει σταδιακή ενίσχυση θέσεων. Μετά από την ισχυρή άνοδο το πρώτο εξάμηνο, θεωρεί ότι η αγορά θα παραμείνει σε θετική τροχιά και το δεύτερο, αν και με ηπιότερο ρυθμό. Επιπλέον, βλέπει αξία σε μη τραπεζικές μετοχές και τάσσεται υπέρ κινήσεων επανατοποθέτησης.

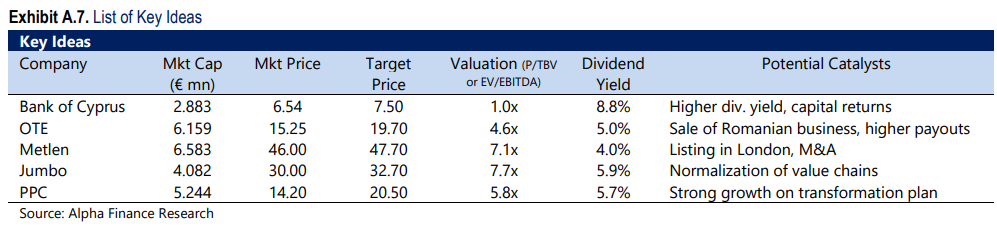

Τα πέντε top picks

Τράπεζα Κύπρου (τιμή-στόχος στα 7 ,5 ευρώ)

Ο κυρίαρχος παίκτης στην Κύπρο, επωφελείται από κορυφαία μερίδια αγοράς σε δάνεια και καταθέσεις, καθώς και από ένα δομικά βελτιωμένο επιχειρηματικό μοντέλο μετά από χρόνια αναδιάρθρωσης. Η έντονη εστίαση στα έσοδα από προμήθειες και ασφάλειες, σε συνδυασμό με την ισχυρή κεφαλαιακή διάρθρωση και ρευστότητα, υποστηρίζει τη βιωσιμότητα της κερδοφορίας και των ελκυστικών διανομών προς τους μετόχους.

Η μετοχή διαπραγματεύεται με P/TBV 1,04x και P/E 8,0x με βάση τις εκτιμήσεις για το 2026, προσφέροντας ελκυστικό προφίλ ρίσκου/απόδοσης, καθώς η τράπεζα διατηρεί σημαντική δυνατότητα για επιστροφή κεφαλαίων στους μετόχους, ελλείψει ευκαιριών για εξαγορές.

Metlen (τιμή-στόχος στα 47,7 ευρώ)

Η Metlen είναι μια παγκόσμια βιομηχανική και ενεργειακή εταιρεία που δραστηριοποιείται στον τομέα της ενέργειας (με δραστηριότητα στη διαχείριση παραγωγής από εργοστάσια φυσικού αερίου, προμήθεια και εμπόριο ενέργειας και φυσικού αερίου, καθώς και πλατφόρμα ενεργειακής μετάβασης που περιλαμβάνει ανανεώσιμες πηγές και έργα ηλεκτροπαραγωγής), στα μέταλλα (η μόνη καθετοποιημένη μονάδα παραγωγής βωξίτη, αλουμίνας και αλουμινίου στην ΕΕ με ιδιόκτητες λιμενικές εγκαταστάσεις) και σε υποδομές/παραχωρήσεις με ανεκτέλεστο άνω του 1,5 δισ. ευρώ.

Οι νέες δραστηριότητες της Metlen περιλαμβάνουν την Άμυνα, τα Κρίσιμα Μέταλλα (γάλλιο) και την Κυκλική Μεταλλουργία.

Είναι μια από τις καλύτερα διαχειριζόμενες εταιρείες στην Ελλάδα με ισχυρό ιστορικό εκτέλεσης, ενώ η επενδυτική της ιστορία υποστηρίζεται από έναν οραματιστή CEO.

Η παγκόσμια παρουσία και ανάπτυξή της, η ένταξή της στο LSE με δευτερεύουσα εισαγωγή στο ΧΑ και η φθηνή αποτίμησή της προσφέρουν μια ελκυστική σχέση κινδύνου-απόδοσης.

Ο όμιλος σχεδιάζει να διπλασιάσει τα μεσοπρόθεσμα EBITDA στα 2 δισ. ευρώ (χωρίς να συμπεριλαμβάνονται τυχόν εξαγορές) χάρη στη σημαντική επέκταση παραγωγικής ικανότητας του τμήματος μετάλλων και των νέων δραστηριοτήτων του. Αναμένεται να επωφεληθεί ξεκάθαρα από τις αυξημένες δαπάνες της ΕΕ για επανεξοπλισμό (ReArm), ενώ η πειθαρχημένη κεφαλαιακή του δομή θα επιτρέψει περαιτέρω εξαγορές. Η χρηματιστηριακή έχει σύσταση «buy» με τιμή-στόχο στα 47,70 ευρώ/μετοχή.

Jumbo (τιμή-στόχος στα 32,7 ευρώ)

Κορυφαία επιχείρηση υπερκαταστημάτων λιανικής στην Ελλάδα, με ειδίκευση σε παιχνίδια, προϊόντα για μωρά, εποχικά είδη, διακόσμηση σπιτιού και γραφική ύλη. Ο όμιλος λειτουργεί σε πολλές χώρες, κυρίως στα Βαλκάνια, ενώ αξιοποιεί την αυξανόμενη παρουσία του μέσω franchise και του online καναλιού.

Η ανάπτυξη οφείλεται σε ευνοϊκές μακροοικονομικές τάσεις στην εγχώρια αγορά, στη στρατηγική διαφοροποίησης για νέες πηγές εσόδων και σε επέκταση σε αναδυόμενες αγορές της ευρύτερης περιοχής με ισχυρές προοπτικές ανάπτυξης.

Ο όμιλος συνέχεια παρέχει γενναιόδωρες αποδόσεις στους μετόχους μέσω μερισμάτων και επαναγοράς μετοχών, που στηρίζονται σε ισχυρές ελεύθερες ταμειακές ροές και το καθαρό ταμείο, ενώ παρουσιάζει σταθερά αποτελέσματα ακόμη και σε ταραχώδεις περιόδους.

Η μετοχή διαπραγματεύεται με EV/EBITDA 7,7x και P/E περίπου 12x με βάση τις εκτιμήσεις το 2026. Είναι μια από τις κορυφαίες επιλογές της χρηματιστηριακής, με τιμή-στόχο στα 32,70 ευρώ/μετοχή.

ΟΤΕ (τιμή-στόχος στα 19,7 ευρώ)

Το επενδυτικό στόρι του ΟΤΕ υποστηρίζεται από την αλλαγή στη διοίκηση, ενώ συνεχίζει την ανάπτυξη του δικτύου FFTH, καθώς και την κάλυψη 5G και 5G SA. Θα εξασφαλίσει περαιτέρω ανάπτυξη μέσω της προσέλκυσης νέων έργων ΤΠΕ. Οι εγχώριες τάσεις και συνθήκες, όπως οι θετικές πρωτοβουλίες τιμολόγησης, τα κρατικά κουπόνια για οπτικές ίνες, η συμφωνία χονδρικής με Vofafone/Nova, οι κυβερνητικές πρωτοβουλίες στη συνδρομητική τηλεόραση ενισχύουν την ελκυστικότητα της μετοχής. Γίνονται επίσης προσπάθειες για βελτίωση της αποδοτικότητας του κόστους.

Η ολοκλήρωση της πώλησης της δραστηριότητας στη Ρουμανία (TKRM) είναι ένας σημαντικός καταλύτης που μπορεί να οδηγήσει σε πρόσθετη αμοιβή για τους μετόχους και σε φορολογική έκπτωση για το 2026. Η μετοχή διαθέτει υπόδειγμα ισορροπημένου ισολογισμού, ενώ διαπραγματεύεται με αδικαιολόγητη έκπτωση σε σχέση με άλλες ευρωπαϊκές εταιρείες. Η χρηματιστηριακή διατηρεί σύσταση αγοράς με στόχο τα 19,70 ευρώ/μετοχή.

ΔEΗ (τιμή-στόχος στα 20,5 ευρώ)

Ο όμιλος ΔΕΗ, ο κορυφαίος καθετοποιημένος ηλεκτρικός φορέας και μοναδικός ιδιοκτήτης/διαχειριστής του δικτύου διανομής ηλεκτρικής ενέργειας στην Ελλάδα (ΔΕΔΔΗΕ), βρίσκεται σε μια πορεία μετασχηματισμού, επεκτείνοντας το χαρτοφυλάκιο ΑΠΕ και τα στοιχεία ευέλικτης παραγωγής, αποσύροντας τη λιγνιτική παραγωγή έως το 2026 και εκσυγχρονίζοντας τα δίκτυα διανομής.

Η επέκταση στη Ρουμανία με παρόμοιο μοντέλο όπως στην Ελλάδα και η αυξανόμενη παρουσία σε γειτονικές αγορές (Βουλγαρία, Ιταλία, Κροατία) βελτιστοποιούν το ενεργειακό της χαρτοφυλάκιο, με τη διασυνοριακή δραστηριότητα εμπορίας να αξιοποιεί τις πιθανές ευκαιρίες.

Η νέα δραστηριοποίηση της ως παροχέας υπηρεσιών ιντερνετ υψηλών ταχυτήτων αποτελεί μια νέα πρόταση που αναμένεται να ενισχύσει τη συνολική στρατηγική της.

Η δυνατότητα για data centers με τεχνητή νοημοσύνη στη Δυτική Μακεδονία ενισχύει τα θεμέλια ώστε να καταστεί η Ελλάδα κόμβος σε ενέργεια και δεδομένα.

Η χρηματιστηριακή αποτιμά τον όμιλο ΔEΗ σε περίπου 7,6 δισ. ευρώ ή 20,50 ευρώ/μετοχή, υποδηλώνοντας 51% συνολική απόδοση από τα τρέχοντα επίπεδα, γεγονός που δικαιολογεί την σύσταση «Αγορά». Ο όμιλος διαπραγματεύεται με αδικαιολόγητες εκπτώσεις 41-60% και 41-54% αντίστοιχα, τόσο σε όρους EV/EBITDA όσο και σε P/E, σε σύγκριση με ευρωπαϊκές ομοειδείς εταιρείες, με αυτή την έκπτωση να διευρύνεται οδεύοντας προς το 2027.

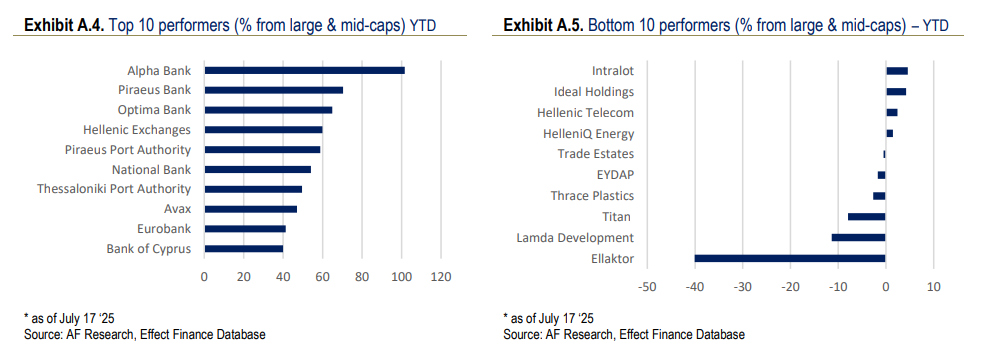

Οι κορυφαίες επιδόσεις και οι μετοχές που έχουν μείνει πίσω

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.