Alpha Finance: Τα top picks και το επόμενο κεφάλαιο για το Χρηματιστήριο

Η Alpha Finance, στην τελευταία της στρατηγική έκθεση “Equity Strategy | Greece – October 2025: Keep Calm and Carry On”, επιβεβαιώνει τη θετική της στάση για την ελληνική αγορά, διατηρώντας υψηλές τιμές-στόχους για τις βασικές της επιλογές και τονίζοντας ότι το Χρηματιστήριο Αθηνών βρίσκεται προ των πυλών μιας νέας αναβάθμισης σε «ανεπτυγμένη αγορά» το 2026.

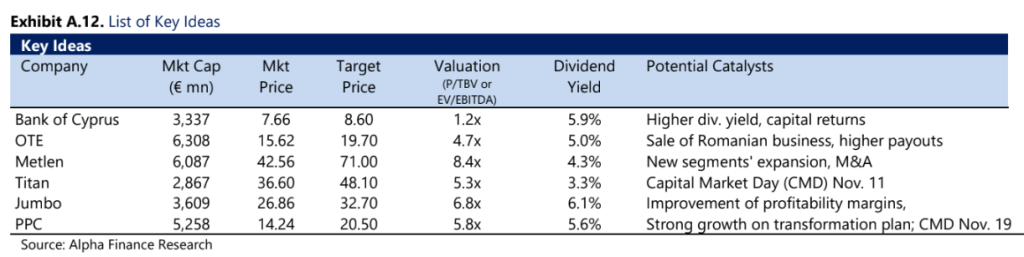

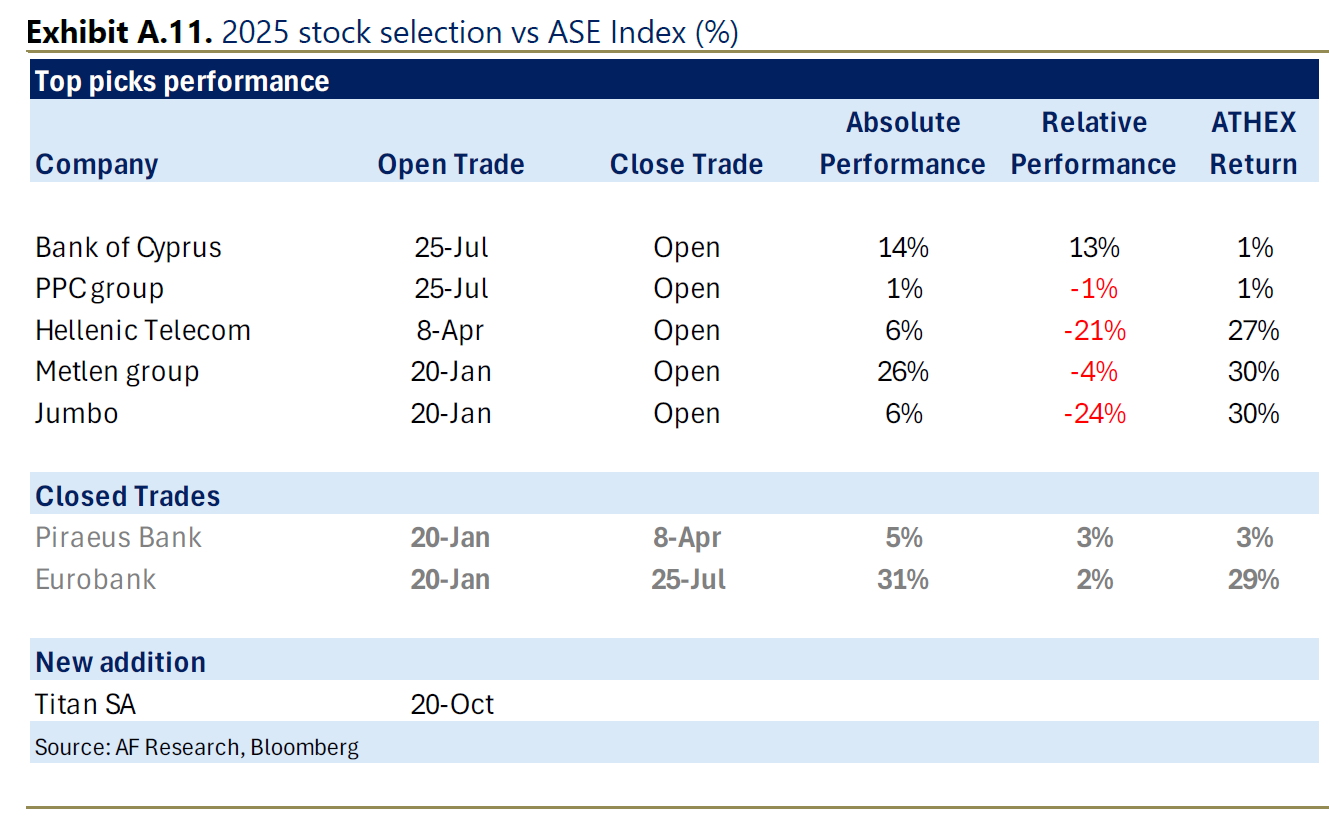

Η χρηματιστηριακή προχωρά σε μία προσθήκη στο χαρτοφυλάκιό της, εντάσσοντας την Titan Cement International, ενώ διατηρεί τις υπόλοιπες κορυφαίες επιλογές των Τράπεζας Κύπρου, Metlen, ΟΤΕ, Jumbo και ΔΕΗ, επιμένοντας σε ένα μείγμα εταιρειών με ισχυρά θεμελιώδη, διαφοροποιημένο επιχειρηματικό μοντέλο και ελκυστικές αποτιμήσεις.

Οι τιμές-στόχοι που δίνει η Alpha Finance έχουν ως εξής: Μetlen 71 ευρώ και περιθώριο ανόδου 67%, ΔEΗ 20,50 ευρώ και περιθώριο ανόδου 44%, ΟΤΕ 19,70 ευρώ και περιθώριο ανόδου 26%, Jumbo 32,70 ευρώ και περιθώριο ανόδου 22%, ΤΙΤΑΝ 48,10 ευρώ και περιθώριο ανόδου 31%, Τράπεζα Κύπρου 8,60 ευρώ και περιθώριο ανόδου 12%.

«Διατηρούμε τη θετική μας στάση για τις ελληνικές μετοχές, αναμένοντας συνέχιση της ανατιμητικής πορείας καθώς ενισχύονται οι προοπτικές κερδοφορίας και μερισματικών αποδόσεων ενόψει του 2026.

Βραχυπρόθεσμα, αναμένουμε αυξημένη μεταβλητότητα και επιλεκτικές ρευστοποιήσεις, τις οποίες θεωρούμε ευκαιρίες αγορών», εξηγεί η χρηματιστηριακή.

Μεταξύ των αγαπημένων μας επιλογών, προσθέτουμε την Titan Cement, εκτιμώντας ότι το επερχόμενο CMD και τα αποτελέσματα θα αντιστρέψουν την υστέρησή της, ενώ διατηρούμε τις υπάρχουσες θέσεις μας σε Metlen και Jumbo (ελκυστικές μετά τη διόρθωση), Bank of Cyprus (συνεχιζόμενη υπεραπόδοση), PPC (φιλόδοξο επενδυτικό πλάνο και ισχυρές προοπτικές ανάπτυξης) και ΟΤΕ (αμυντικό προφίλ και ισχυρός ισολογισμός). Η προτίμησή μας παραμένει υπέρ των μη τραπεζικών μετοχών, που αναμένουμε να προσφέρουν καλύτερη σχετική αξία ακόμη και σε περιόδους διόρθωσης της αγοράς.

Η Alpha Finance τονίζει ότι προτιμά μη τραπεζικές μετοχές, θεωρώντας ότι μπορούν να επιδείξουν ανθεκτικότητα και υπεραπόδοση ακόμη και σε περιβάλλον αυξημένης μεταβλητότητας. Παράλληλα, βλέπει σημαντικά περιθώρια ανόδου στις εταιρείες με προοπτικές διεθνοποίησης, υψηλές ταμειακές ροές και συνεπή μερισματική πολιτική.

Αναβάθμιση σε “Developed Market”: Ιστορικό ορόσημο

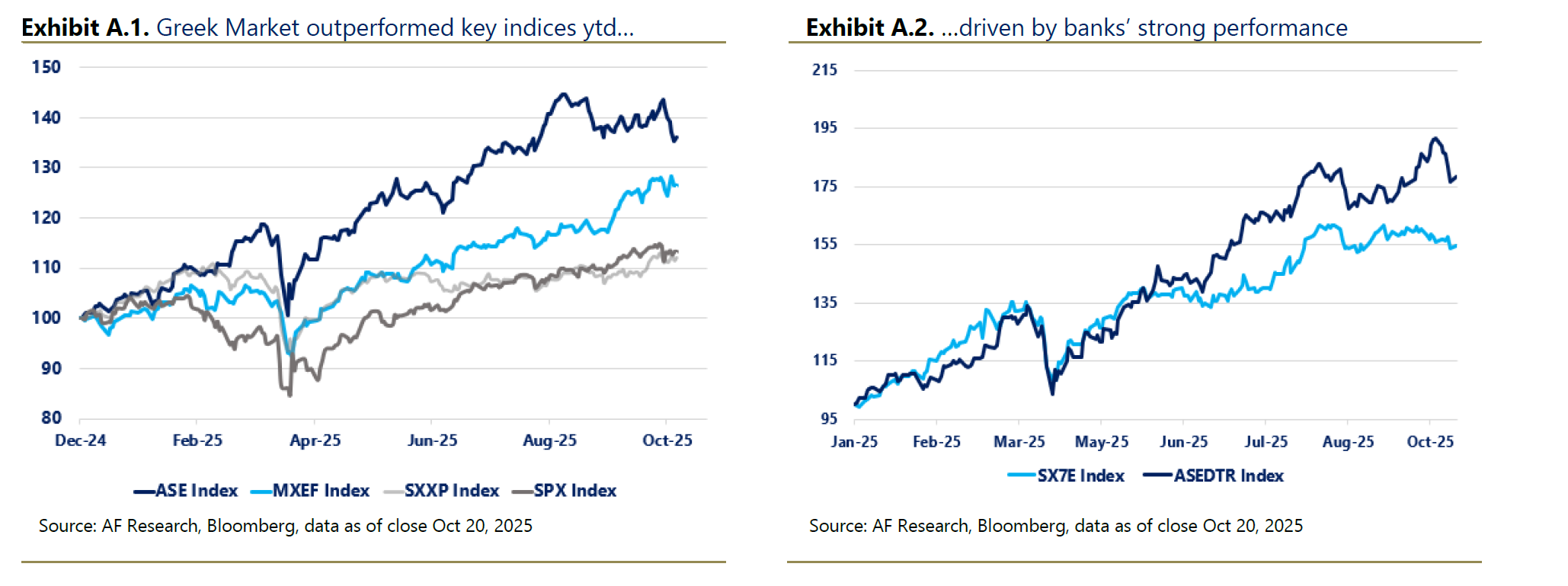

Η έκθεση αφιερώνει ξεχωριστό κεφάλαιο στη διπλή αναβάθμιση της Ελλάδας από τους οίκους FTSE Russell και S&P Dow Jones Indices, η οποία θα ισχύσει από τον Σεπτέμβριο του 2026. Πρόκειται για τη μεγάλη επιστροφή της χώρας στο club των αναπτυγμένων αγορών μετά από 13 χρόνια, εξέλιξη που η Alpha Finance χαρακτηρίζει «ιστορική επιβεβαίωση του ελληνικού comeback».

Η ορατή θετική δυναμική υποστηρίζεται από ισχυρά θεμελιώδη, αυξημένη συμμετοχή ξένων επενδυτών και έντονη εταιρική δραστηριότητα, που περιλαμβάνει πολλαπλές IPOs, SCIs και μετασχηματιστικές εξαγορές & συγχωνεύσεις. Ιδιαίτερα σημαντική εξέλιξη αποτελεί η επιβεβαίωση από τους S&P DJ και FTSE Russell της αναβάθμισης της Ελλάδας σε «Αναπτυγμένη Αγορά» (Developed Market) με ισχύ από τον Σεπτέμβριο 2026, γεγονός που συνιστά ορόσημο για την ελληνική αγορά και αναμένεται να προσελκύσει επιπλέον κεφάλαια μεσοπρόθεσμα.

Όπως σημειώνει, η αναβάθμιση αντανακλά τη βελτίωση των θεσμικών υποδομών, τη διαφάνεια και τη λειτουργία της αγοράς, ενώ αναμένεται να ενισχύσει τη ρευστότητα και να προσελκύσει νέα κεφάλαια από διεθνή θεσμικά χαρτοφυλάκια που επενδύουν αποκλειστικά σε αναπτυγμένες αγορές. Αν και το βάρος της Ελλάδας στους νέους δείκτες θα είναι περιορισμένο (0,06%-0,09%), η ποιοτική σημασία της αναβάθμισης θεωρείται καθοριστική για τη μακροπρόθεσμη πορεία του Χ.Α.

Παρά την άνοδο του Γενικού Δείκτη κατά 35% από τις αρχές του έτους και των τραπεζών κατά 77%, η Alpha Finance επισημαίνει ότι οι αποτιμήσεις παραμένουν ελκυστικές: ο δείκτης P/E διαμορφώνεται στις 9,2 φορές και ο EV/EBITDA στις 7,0 φορές, δηλαδή 30-40% χαμηλότερα από τον ευρωπαϊκό μέσο όρο.

Η χρηματιστηριακή εκτιμά ότι οι ισχυρές μακροοικονομικές επιδόσεις, η επιτάχυνση των επενδύσεων μέσω του RRF και η σταθερή δημοσιονομική πολιτική (πρωτογενές πλεόνασμα 3,6% του ΑΕΠ το 2025) στηρίζουν το επενδυτικό αφήγημα.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.