Alpha Finance: Nέες τιμές-στόχοι και συστάσεις για τις ελληνικές τράπεζες

Η Alpha Finance επισημαίνει ότι μετά από τέσσερα συνεχόμενα έτη θετικών αποδόσεων, οι ελληνικές τράπεζες συνεχίζουν την εντυπωσιακή πορεία τους το 2025, σημειώνοντας υπεραπόδοση +43% στο εξάμηνο, σε ευθυγράμμιση με τις ευρωπαϊκές τράπεζες. Παρά την επιβράδυνση των ρυθμών αύξησης επιτοκίων, η κερδοφορία του κλάδου παραμένει ισχυρή, με το RoTE στο α’ τρίμηνο να διαμορφώνεται στο 15,8%.

Οι νέες εκτιμήσεις και συστάσεις για τις τράπεζες είναι:

Eurobank: Παραμένει η προτιμώμενη επιλογή της Alpha (σύσταση Buy, τιμή-στόχος €3,50), με RoTE περίπου 15%, λόγω υψηλής διεθνούς έκθεσης (53% των κερδών εκτός Ελλάδας) και πλήρους εξαγοράς της Ελληνικής Τράπεζας. Εξετάζει περαιτέρω κινήσεις στη Βουλγαρία στον ασφαλιστικό κλάδο.

Τράπεζα Πειραιώς: Διατηρείται σε σύσταση Buy με τιμή-στόχο €6,60. Η εξαγορά της Εθνικής Ασφαλιστικής ενισχύει τα έσοδα κατά 5% και το RoTE κατά 1%. Περιορισμένα περιθώρια για νέες κινήσεις, καθώς η CET1 μετά τη συναλλαγή αναμένεται κοντά στο 13%.

Εθνική Τράπεζα: Υποβαθμίστηκε σε ουδέτερη (Hold) λόγω αποτίμησης, παρά τη θετική εικόνα κερδοφορίας. Διαθέτει το υψηλότερο πλεονάζον κεφάλαιο στον κλάδο και εκτιμάται ότι εξετάζει μεγαλύτερες ή τεχνολογικά στρατηγικές εξαγορές. Η τιμή-στόχος είναι τα €11,60.

Alpha Bank: Αν και η Alpha Finance διατηρεί περιορισμό κάλυψης (restricted), αναγνωρίζει ότι είναι η πλέον ενεργή σε εξαγορές εντός του 2025 (Flexfin, AstroBank, Axia Ventures). Η UniCredit έχει αυξήσει τη συμμετοχή της σε ποσοστό 20%, με αίτημα για άνοδο στο 29,9%. Η τιμή-στόχος είναι τα €3,50.

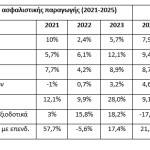

Σημαντική στροφή των τραπεζών παρατηρείται προς εξαγορές και επενδύσεις, αξιοποιώντας τα πλεονάζοντα κεφαλαιακά αποθέματα. Σύμφωνα με την Alpha Finance, έχουν ήδη ανακοινωθεί οκτώ συναλλαγές αξίας άνω των €2,2 δισ., ενώ υπάρχουν διαθέσιμα κεφάλαια ύψους έως και €4 δισ. για μελλοντικές κινήσεις. Οι συμφωνίες αυτές αναμένεται να ενισχύσουν τα κέρδη του κλάδου κατά 10-15% τα επόμενα έτη, προσθέτοντας άνω των 100 μονάδων βάσης στο RoTE.

Η Alpha Finance αναβάθμισε τις προβλέψεις της για τα έτη 2025-2027 κατά 8,2% ως προς τα έσοδα και 14,4% για τα καθαρά κέρδη. Η μέση απόδοση ιδίων κεφαλαίων (RoTE) για το 2025 προβλέπεται στο 14,8%, παρά τη μείωση του επιτοκιακού περιβάλλοντος. Τα επιτοκιακά έσοδα (NII) αναμένεται να μειωθούν το 2025 λόγω επιτοκίων, αλλά θα ενισχυθούν από την πιστωτική επέκταση και τις χαμηλές καταθετικές αποδόσεις.

Στρατηγικά, οι τράπεζες στρέφονται σε κλάδους που ενισχύουν τα έσοδα από προμήθειες και την τεχνολογική τους βάση. Τομέα προτεραιότητας αποτελούν η διαχείριση κεφαλαίων και η ασφαλιστική δραστηριότητα, με αξιοσημείωτη αύξηση των Assets under Management (AuM) κατά 29% σε ετήσια βάση. Η αποτίμηση των τραπεζών κινείται κατά μέσο όρο στο 1,04x P/TBV και 7,5x P/E για το 2025, παραμένοντας ελκυστική σε σχέση με τις αποδόσεις και την κεφαλαιακή ευελιξία τους. Τα μερίσματα εκτιμάται ότι θα φτάσουν σωρευτικά τα €6,2 δισ. έως το 2027, προσφέροντας μέση απόδοση 7,4% φέτος και άνω του 8% μεσοπρόθεσμα.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.