BofA: Ανεβάζει τις τιμές-στόχους για τις τράπεζες, ελκυστικές οι αποτιμήσεις

Ο αμερικανικός επενδυτικός οίκος BofΑ προβλέπει ότι οι ελληνικές τράπεζες βρίσκονται κοντά στο σημείο καμπής των καθαρών εσόδων τόκων, με το κατώτατο σημείο να μετατίθεται στο τέταρτο τρίμηνο του 2025 αντί για το τρίτο, όπως αρχικά ανέμεναν οι διοικήσεις.

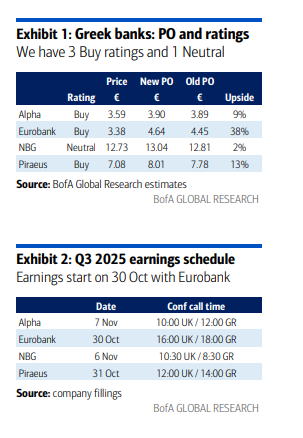

Η επενδυτική τράπεζα διατηρεί τρεις συστάσεις «αγορά» και μία «ουδέτερη», με θετική προοπτική για το 2026-2027, καθώς προβλέπει διψήφια απόδοση ιδίων κεφαλαίων για όλες τις συστημικές τράπεζες, σταθερή μερισματική ροή και συνολική απόδοση που θα προσεγγίζει το 7%.

Για τη Eurobank, που είναι η κορυφαία επιλογή, η σύσταση είναι «αγορά» με νέα αυξημένη τιμή-στόχο τα 4,64 ευρώ και περιθώριο ανόδου 38%, για την Alpha Bank σύσταση «αγορά» και νέα αυξημένη τιμή-στόχο τα 3,90 ευρώ, για την Εθνική Τράπεζα διατηρεί ουδέτερη στάση με αυξημένη τιμή-στόχο τα 13,04 ευρώ και, τέλος, για την Τράπεζα Πειραιώς σύσταση «αγορά», με νέα υψηλότερη τιμή-στόχο τα 8,01 ευρώ και περιθώριο ανόδου 13%.

Σύμφωνα με την BofA, οι ελληνικές τράπεζες εξακολουθούν να διαπραγματεύονται με έκπτωση έναντι των ευρωπαϊκών τραπεζών. Ο μέσος δείκτης τιμής προς ενσώματη λογιστική αξία βρίσκεται στο 1,2 και ο μέσος δείκτης τιμής προς κέρδη στις 8 φορές για το 2026, ενώ η μέση απόδοση ιδίων κεφαλαίων διαμορφώνεται στο 14,8%.

Η Eurobank αποτελεί την κορυφαία επιλογή της BofA στην Ελλάδα, με σύσταση «αγορά», τιμή-στόχο 4,64 ευρώ και περιθώριο ανόδου 38%. Η τράπεζα διατηρεί τα υψηλότερα ποσοστά κερδοφορίας στην Ευρώπη, με προβλεπόμενη απόδοση ιδίων κεφαλαίων 17,6% το 2026 και 18% το 2027. Ο δείκτης τιμής προς κέρδη διαμορφώνεται στις 7,6 φορές για το 2026 και ο δείκτης τιμής προς ενσώματη λογιστική αξία στις 1,2 φορές.

Η BofA τονίζει ότι η Eurobank έχει την πιο ισορροπημένη διάρθρωση εσόδων, χάρη στη διαφοροποίηση μεταξύ Ελλάδας, Κύπρου και Βουλγαρίας, αλλά και στη διείσδυση σε δραστηριότητες ασφάλισης και διαχείρισης περιουσίας. Η εξαγορά του 80% της Eurolife Life από τη Fairfax ενισχύει σημαντικά την κερδοφορία και την κεφαλαιακή θέση, ενώ παράλληλα προσφέρει δυνατότητα για επιπλέον συνέργειες.

Για την Εθνική Τράπεζα, η BofA διατηρεί ουδέτερη στάση, με τιμή-στόχο 13,04 ευρώ και περιθώριο ανόδου 2%. Η τράπεζα παραμένει η πλέον κεφαλαιακά ισχυρή στον κλάδο, με δείκτη CET1 άνω του 15% και λόγο δανείων προς καταθέσεις κάτω από 70%, γεγονός που της δίνει ευελιξία για επενδυτικές ή μερισματικές κινήσεις στο μέλλον.

Ωστόσο, η BofA σημειώνει ότι η περιορισμένη διαφοροποίηση των πηγών εσόδων και η σταθερή αλλά όχι αυξανόμενη πιστωτική ανάπτυξη καθιστούν τη μετοχή λιγότερο ελκυστική βραχυπρόθεσμα. Η απόδοση ιδίων κεφαλαίων προβλέπεται στο 13,8% το 2026 και 13,7% το 2027, με δείκτη τιμής προς κέρδη γύρω στις 10 φορές. Παράλληλα, η μερισματική απόδοση παραμένει σχετικά υψηλή (5% περίπου), με προοπτική σταδιακής αύξησης καθώς οι διανομές κεφαλαίου επανέρχονται σε κανονικότητα. Η BofA θεωρεί ότι ενδεχόμενες εξαγορές ή στρατηγικές επενδύσεις θα μπορούσαν να λειτουργήσουν ως καταλύτης για την αποτίμηση, αλλά χωρίς άμεση προοπτική ισχυρού re-rating.

Για την Alpha Βank διατηρεί σύσταση «αγορά» και τιμή-στόχο τα 3,90 ευρώ, με περιθώριο ανόδου 9%. Η BofA προβλέπει αύξηση της απόδοσης ιδίων κεφαλαίων στο 13,9% το 2027, με δείκτη τιμής προς ενσώματη λογιστική αξία στο 1 και δείκτη τιμής προς κέρδη που υποχωρεί σε 7,4 φορές. Τα καθαρά κέρδη εκτιμώνται στα 890 εκατ. ευρώ για το 2025, 1,07 δισ. ευρώ για το 2026 και 1,12 δισ. ευρώ για το 2027.

Τέλος, για την Τράπεζα Πειραιώς, η BofA παραμένει θετική με σύσταση «αγορά» και νέα τιμή-στόχο τα 8,01 ευρώ και περιθώριο ανόδου 13%. Η BofA εκτιμά ότι η τράπεζα βρίσκεται σε τροχιά περαιτέρω βελτίωσης κερδοφορίας, με προβλεπόμενη απόδοση ιδίων κεφαλαίων 14,8% το 2026 και 14,8% το 2027. Ο δείκτης τιμής προς ενσώματη λογιστική αξία κινείται στο 1,1, ενώ ο δείκτης τιμής προς κέρδη περιορίζεται στις 7,8 φορές.

Η ανάλυση επισημαίνει ότι η Πειραιώς κερδίζει μερίδιο αγοράς στις εταιρικές χορηγήσεις και είναι η πρώτη που θα εμφανίσει θετική καθαρή αύξηση στεγαστικών δανείων μετά από πάνω από μία δεκαετία, εξέλιξη που σηματοδοτεί σταδιακή ανάκαμψη της λιανικής τραπεζικής. Η τράπεζα εμφανίζει συνολικά ισχυρή ρευστότητα και χαμηλό κόστος κινδύνου (περίπου 45 μονάδες βάσης), ενώ ο δείκτης κόστους προς έσοδα βελτιώνεται στο 35% το 2027. Η BofA προβλέπει καθαρά κέρδη 1,1 δισ. ευρώ το 2026 και μερισματική απόδοση πάνω από 6%, με προοπτική περαιτέρω αύξησης μέσω επαναγοράς ιδίων μετοχών.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

ΕΦΕΤ: Απόσυρση αποξηραμένης φράουλας λόγω μη δήλωσης αλλεργιογόνου – Financial Report

ΕΦΕΤ: Απόσυρση αποξηραμένης φράουλας λόγω μη δήλωσης αλλεργιογόνου – Financial Report

Το άγαλμα Τραμπ-Έπσταϊν επέστρεψε στο National Mall – Financial Report

Το άγαλμα Τραμπ-Έπσταϊν επέστρεψε στο National Mall – Financial Report

Κακάο: Έκανε άλμα 8,4% φτάνοντας τα 4.550 δολάρια ανά τόνο

Κακάο: Έκανε άλμα 8,4% φτάνοντας τα 4.550 δολάρια ανά τόνο

Τουφάν Ερχιουρμάν: «Η Τουρκία είναι εγγυήτρια ολόκληρης της Κύπρου και έτσι θα παραμείνει»

Τουφάν Ερχιουρμάν: «Η Τουρκία είναι εγγυήτρια ολόκληρης της Κύπρου και έτσι θα παραμείνει»