BofA: Overweight στην Ελλάδα οι επενδυτές, προτίμηση στη ΔΕΗ

Η Bank of America διατηρεί θετική στάση για τις αγορές της περιοχής EEMEA (Ανατολική Ευρώπη, Μέση Ανατολή, Αφρική), σημειώνοντας ότι η αποδυνάμωση του δολαρίου και τα θετικά νέα στο διεθνές εμπόριο υποστηρίζουν τις εισροές κεφαλαίων προς τις αναδυόμενες αγορές. Η τράπεζα επισημαίνει ότι το big picture για τις αναδυόμενες αγορές δεν έχει αλλάξει και ότι οι μετοχές της περιοχής EEMEA παραμένουν από τα καλύτερα τοποθετημένα assets, για να επωφεληθούν από την αναμενόμενη περαιτέρω αποδυνάμωση του δολαρίου.

Σύμφωνα με την κατάταξη της BofA, η Ελλάδα καταλαμβάνει την 5η θέση ανάμεσα στις αγορές της περιοχής, μετά την Ουγγαρία, την Αίγυπτο, τη Νότια Αφρική και την Τουρκία. Η χώρα εμφανίζεται ως μία από τις δύο αγορές της EEMEA που διατηρούν overweight τοποθέτηση στα Global EM funds, μαζί με την Ουγγαρία.

Η θέση της Ελλάδας βελτιώθηκε περαιτέρω κατά τον Οκτώβριο, με την BofA να αναφέρει ότι οι εισροές επανήλθαν σε όλες τις αγορές της περιοχής την τελευταία εβδομάδα του μήνα και ότι η τοποθέτηση βελτιώθηκε στην Ελλάδα και στο Κατάρ, ενώ επιδεινώθηκε στη Νότια Αφρική, την Ουγγαρία και την Πολωνία.

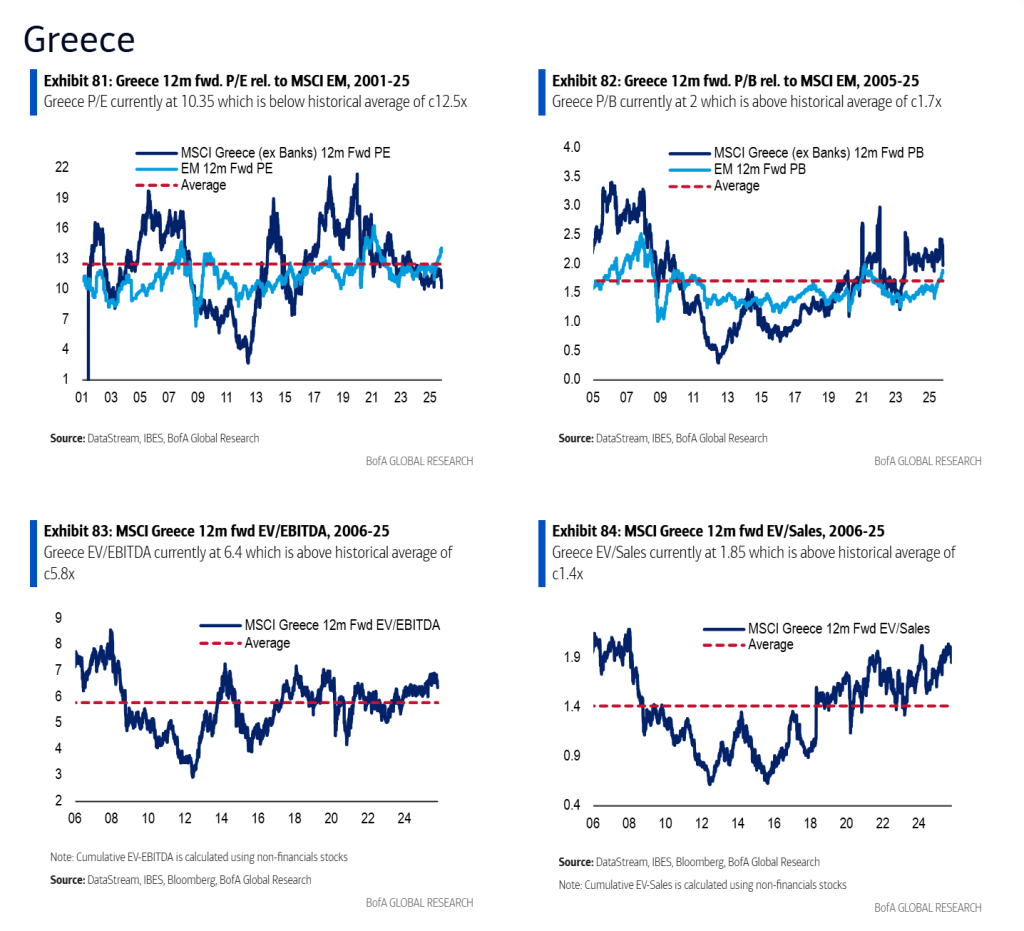

Σύμφωνα με τα στοιχεία της τράπεζας, η Ελλάδα παρουσιάζει μερισματική απόδοση 4,7%, προβλεπόμενο P/E 10,3 φορές, δείκτη τιμής προς λογιστική αξία 2 φορές, προσδοκώμενη αύξηση κερδών 7,4% και πριμ κινδύνου αγοράς – Equity risk premium 9,7% (2025 εκτίμηση). Η BofA διαπιστώνει ότι οι αποτιμήσεις της Ελλάδας βρίσκονται περίπου 10-18% πάνω από τους ιστορικούς μέσους όρους, ενώ η κερδοφορία (EPS growth 7,4%) είναι ελαφρώς υψηλότερη του μέσου όρου EEMEA.

Ελληνικές μετοχές στη λίστα της BofA

Στην κατάταξη των 20 κορυφαίων μετοχών της περιοχής EEMEA (Top-20 screen), η ΔΕΗ κατατάσσεται στην τρίτη θέση, πίσω από τις Sibanye Stillwater και Momentum Group της Νότιας Αφρικής.

Η ΔΕH συγκεντρώνει συνδυαστικά υψηλές επιδόσεις στους δείκτες αποτίμησης, αύξησης κερδών, momentum τιμών, μερισματικής απόδοσης και τοποθέτησης στα GEM funds.

Η Metlen Energy & Metals εντάσσεται πρώτη στην κατηγορία των μη χρηματοοικονομικών τίτλων που χρησιμοποιούνται από την BofA στους πίνακες αποτίμησης της Ελλάδας, με EV/EBITDA 6,4 φορές και P/E 10,3 φορές, αντανακλώντας σταθερή κερδοφορία και προβλεψιμότητα μερισμάτων.

Αντίστοιχα, η Τράπεζα Πειραιώς συμβάλλει στη θετική εικόνα του ελληνικού τραπεζικού δείκτη που παραμένει σε τροχιά αύξησης κερδών και υψηλού ROE (άνω του 14%), σύμφωνα με τις συγκριτικές μετρήσεις της BofA για τον χρηματοπιστωτικό κλάδο EEMEA.

Η BofA επισημαίνει ότι η περιοχή EEMEA κατέγραψε σταθερές εβδομαδιαίες εισροές καθ’ όλη τη διάρκεια του Οκτωβρίου, με την Ελλάδα να βρίσκεται ανάμεσα στις αγορές όπου η τοποθέτηση των funds βελτιώθηκε. Η τράπεζα διατηρεί θετική στάση για τις μετοχές της περιοχής, τονίζοντας ότι το επενδυτικό περιβάλλον παραμένει υποστηρικτικό για τις αναδυόμενες αγορές της Ευρώπης, της Μέσης Ανατολής και της Αφρικής.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

Να ξαναρχίσει τον πόλεμο απειλεί το Ισραήλ αν η Χαμάς δεν παραδώσει όλες τις σορούς – Financial Report

Να ξαναρχίσει τον πόλεμο απειλεί το Ισραήλ αν η Χαμάς δεν παραδώσει όλες τις σορούς – Financial Report

Παπαθανάσης: Καθοριστική η συμβολή της ΜΟΔ στην πορεία υλοποίησης του ΕΣΠΑ

Παπαθανάσης: Καθοριστική η συμβολή της ΜΟΔ στην πορεία υλοποίησης του ΕΣΠΑ

Καιρός: Βροχές και καταιγίδες και σήμερα – Βελτίωση από την Πέμπτη 23/10 – Financial Report

Καιρός: Βροχές και καταιγίδες και σήμερα – Βελτίωση από την Πέμπτη 23/10 – Financial Report

Real Consulting: Δωρεάν διάθεση 367.671 ιδίων μετοχών σε 56 δικαιούχους

Real Consulting: Δωρεάν διάθεση 367.671 ιδίων μετοχών σε 56 δικαιούχους