Deutsche Bank: Η μετοχή του ΔΑΑ κορυφαία επιλογή στην Ευρώπη

Στην πρόσφατα διαμορφωμένη pan-European SMID επιλογή μετοχών της Deutsche Bank, ο Διεθνής Αερολιμένας Αθηνών (ΔΑΑ) ξεχωρίζει ως η μοναδική ελληνική εταιρεία του χαρτοφυλακίου, καταγράφοντας υψηλή λειτουργική αποδοτικότητα και περιορισμένη μεταβλητότητα, ενισχύοντας το προφίλ της ως «αμυντικής» επενδυτικής επιλογής. Η μετοχή του ΑΙΑ αξιολογείται με σύσταση “Buy”, με τρέχουσα τιμή στα €9,10 και τιμή-στόχο στα €10,30, που αντιστοιχεί σε περιθώριο ανόδου 13%.

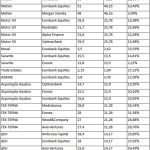

Οπως αναφέρει ο οίκος, ο ΔΑΑ παρουσιάζει τις υψηλότερες τιμές περιθωρίου EBITDA στο σύνολο του χαρτοφυλακίου, με εκτιμήσεις 66,1% το 2024, 63,1% το 2025 και 62,6% το 2026. Πρόκειται για επίπεδα πολλαπλάσια του μέσου όρου του χαρτοφυλακίου (25,2% το 2025), επιβεβαιώνοντας την αποτελεσματική λειτουργική του βάση και την ισχύ του ρυθμιστικού πλαισίου. Ο ΔΑΑ ξεχωρίζει για τη σταθερή του απόδοση, την προβλεψιμότητα των μελλοντικών εσόδων και την περιορισμένη έκθεση σε μακροοικονομικούς κινδύνους. Η ισχυρή θέση του στην ελληνική αγορά, η ρυθμιστική δομή και οι διατηρήσιμες ταμειακές ροές τον καθιστούν βασική επιλογή στο χαρτοφυλάκιο της Deutsche Bank για επενδυτές που αναζητούν ποιότητα με περιορισμένο ρίσκο.

Τα κέρδη ανά μετοχή (EPS) εκτιμώνται σε €0,6 σταθερά και για τις τρεις χρονιές (2024-2026), ενώ ο ρυθμός αύξησης του EPS προβλέπεται θετικός αλλά μετριοπαθής, στο +3,1% το 2025 και +2,1% το 2026. Αυτή η σταθερότητα ενισχύει το προφίλ προβλεψιμότητας του ΔΑΑ, καθιστώντας τον ελκυστικό σε περιόδους χαμηλότερης ορατότητας ζήτησης.

Η μετοχή του ΔΑΑ διαπραγματεύεται με P/E στις 15,6 φορές για το 2025 και EV/EBITDA στις 8,5 φορές. Οι αριθμοί αυτοί είναι ανταγωνιστικοί έναντι του μέσου όρου του χαρτοφυλακίου (P/E στις 14,7 φορές και EV/EBITDA στις 14,2 φορές), αποτυπώνοντας μια αποδοτική αλλά όχι υπερτιμημένη εταιρεία, με ελκυστικά ποιοτικά χαρακτηριστικά.

Σε επίπεδο αποδόσεων, ο ΔΑΑ διατηρεί συγκριτικό πλεονέκτημα στα περιθώρια και στην προβλεψιμότητα, έναντι εταιρειών με μεγαλύτερη κυκλικότητα ή καινοτομικό ρίσκο:

Η REDCARE PHARMACY (Ολλανδία) εμφανίζει τη μεγαλύτερη προσδοκώμενη άνοδο (+82%), αλλά με μηδενικά περιθώρια EBITDA και ασταθές EPS.

Η CANCOM SE (Γερμανία) δείχνει εντυπωσιακή αύξηση EPS το 2025-2026 (34,2%, 29,3%), αλλά με χαμηλότερη λειτουργική αποδοτικότητα και υψηλό P/E (17,9x το 2025).

Η MELIA (Ισπανία), ξενοδοχειακή εταιρεία, προβλέπεται να αυξήσει τα EBITDA margins της πάνω από 26%, αλλά με μεταβλητότητα στα κέρδη και χαμηλότερη αποδοτικότητα από τον ΔΑΑ.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.