Eurobank Equities: Ανεβάζει την τιμή – στόχο στα 19,3 ευρώ για τη μετοχή του ΟΠΑΠ

Θετικό καταλύτη θεωρεί ότι θα αποτελέσουν τα αποτελέσματα β’ τριμήνου του ΟΠΑΠ η Eurobank Equities, σε ανάλυση με την οποία ανεβάζει την τιμή-στόχο από τα 18,1 ευρώ στα 19,3 ευρώ και θέτει σύσταση «hold».

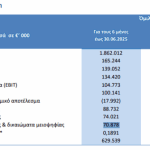

Aν και τα στοιχεία β’ τριμήνου δεν αναμένεται να εντυπωσιάσουν (έσοδα/EBITDA EE +4% ετησίως, DPS €0,65) και η διοίκηση μπορεί να αποφύγει την αναβάθμιση της καθοδήγησης, τα σχόλια για τις προοπτικές του Γ΄ Τριμήνου είναι πιθανό να έχουν θετικό τόνο, όπως δείχνουν τα τελευταία δεδομένα, σημειώνει.

Αυτό οφείλεται σε μια ακόμη σειρά από τζακπότ ρεκόρ, τα οποία έχουν φέρει μέχρι σήμερα υψηλότερα τα GGR του Joker και αντίθετα με τις προσδοκίες της αγοράς, τα συγκεκριμένα παιχνίδια φέτος φαίνονται έτοιμα να ξεπεράσουν τα αποτελέσματα του 2024.

Σύμφωνα με τις εκτιμήσεις, αυτό σημαίνει ότι να εμφανιστεί προσαρμοσμένο EBITDA ομίλου πάνω από τα €840 εκατ. φαίνεται εφικτό στο σύνολο της χρήσης 2025, δηλαδή περίπου +2% έναντι του περσινού. Πιστεύουμε ότι η μετοχή είναι πιθανό να υπεραποδώσει βραχυπρόθεσμα, ενόψει αυτού που φαίνεται να είναι ακόμη μία πολύ ισχυρή χρονιά, γράφει η Eurobank Equities.

Η πορεία αύξησης κερδών της φετινής χρονιάς φαίνεται ασφαλής, κατά την άποψή μας, οδηγούμενη από τον Joker που ενισχύεται από τα τζακπότ και το ισχυρότερο στοίχημα. Όμως, καθώς το έκτακτο όφελος του Joker θα υποχωρήσει το 2026, το επενδυτικό story θα στηρίζεται ολοένα και περισσότερο στο κατά πόσο o ΟΠAΠ μπορεί να συνεχίσει την ανάπτυξη μέσω των διαρθρωτικών του μοχλών -το αθλητικό στοίχημα και την ψηφιακή επέκταση.

Συνολικά, έχουμε αναβαθμίσει το εκτιμώμενο EBITDA 2025 κατά περίπου 4%, με πιο συγκρατημένες αναβαθμίσεις για το 2026-27 (περίπου 3%, υποθέτοντας μερική ομαλοποίηση του Joker). Τα κέρδη ανά μετοχή αυξάνονται κατά περίπου 6-7% στον χρονικό ορίζοντα των προβλέψεων.

Η τιμή-στόχος μας (SOTP με παραχωρήσεις, WACC 7,3%) έχει αναβαθμιστεί, αντανακλώντας την αναβάθμιση των εκτιμήσεών μας, και συνεπάγεται EV/EBITDA 2025 περίπου 8,6x, ένα μετριοπαθές premium σε σχέση με το ιστορικό. Παρά την απόδοση μερίσματος περίπου 8%, θεωρούμε τη μετοχή πλήρως αποτιμημένη, εκτός εάν χρησιμοποιηθούν υπερβολικά επιθετικές παραδοχές αποτίμησης, καταλήγει.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.