Gold Switzerland: Έρχεται το μεγάλο κραχ από τα παράγωγα των commodities – Σύγκρουση πραγματικού και αόρατου χρήματος

Κεντρικές τράπεζες και ιδιωτικοί φορείς στην Ασία συσσωρεύουν φυσικό χρυσό

Επί δεκαετίες οι επενδυτές που βλέπουν τον χρυσό ως θεμέλιο του νομισματικού συστήματος, καταγγέλλουν ότι η αγορά παραγώγων λειτουργεί ως μηχανισμός τεχνητής καταστολής της τιμής του.

Σήμερα, όμως, η ίδια αυτή δομή δείχνει να μετατρέπεται σε ωρολογιακή βόμβα, αναφέρει σε ανάλυσή της η Gold Switzerland.

Η βασική αρχή είναι απλή αλλά την αγνοούν: ο χρυσός είναι χρήμα· τα κρατικά νομίσματα είναι πίστωση. Στο ρωμαϊκό και στο αγγλοσαξονικό δίκαιο, το χρήμα είναι τελικό μέσο εξόφλησης. Η πίστωση είναι υπόσχεση μελλοντικής πληρωμής σε χρήμα. Όταν αυτή η διάκριση διαστρέφεται, δημιουργούνται φούσκες.

Ο χρυσός άντεξε αυτοκρατορίες και νομισματικές καταρρεύσεις. Τα fiat νομίσματα όχι.

Το σχέδιο μετά το 1971: Πώς το δολάριο πήρε τη θέση του χρυσού

Μετά την κατάρρευση του συστήματος Bretton Woods το 1971 και την πληθωριστική κρίση της δεκαετίας του ’70, οι ΗΠΑ έπρεπε να επαναθεμελιώσουν την κυριαρχία του δολαρίου. Η στρατηγική βασίστηκε σε τρεις πυλώνες:

Πρώτον: Χρηματοοικονομική απορρύθμιση και τραπεζική κυριαρχία.

Η μεταρρύθμιση των αγορών – με κομβικό σημείο το “Big Bang” στο Λονδίνο – μετέφερε την ισχύ στις μεγάλες τράπεζες. Δημιουργήθηκε μια διαρκής ανοδική αγορά χρηματοοικονομικών τίτλων, ενισχύοντας τη ζήτηση για δολάρια και κρατικό χρέος.

Δεύτερον: Στατιστική διαχείριση του πληθωρισμού.

Η μεθοδολογία υπολογισμού βασικών δεικτών τροποποιήθηκε, επιτρέποντας χαμηλότερα επιτόκια και συγκράτηση δημοσιονομικού κόστους. Η εικόνα σταθερότητας ήταν πιο σημαντική από την πραγματικότητα.

Τρίτον: Η γιγάντωση των παραγώγων.

Η ανάπτυξη της αγοράς παραγώγων χρυσού απορρόφησε την κερδοσκοπική ζήτηση, αποτρέποντας εκρηκτικές κινήσεις στη φυσική αγορά.

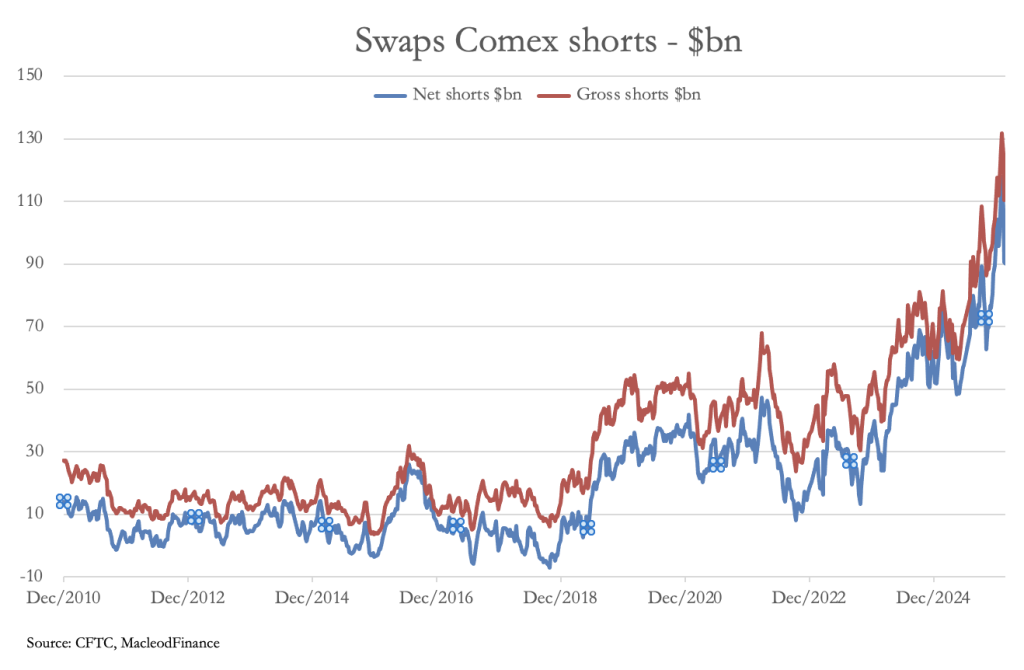

Στο London Bullion Market Association (LBMA), οι ημερήσιες εκκαθαρίσεις τη δεκαετία του ’90 έφταναν τα 44 εκατ. ουγγιές. Σήμερα οι όγκοι είναι χαμηλότεροι, αλλά η αξία συναλλαγών έχει πολλαπλασιαστεί λόγω τιμής. Η μόχλευση έχει αυξηθεί δραματικά.

Στο COMEX, οι short θέσεις των μεγάλων τραπεζών έχουν εκτοξευθεί σε ονομαστική αξία. Κάθε άνοδος της τιμής απαιτεί περισσότερο κεφάλαιο για τη διατήρηση των θέσεων. Το σύστημα χρειάζεται συνεχή ρευστότητα για να επιβιώσει.

Αυτό δεν είναι σταθερότητα, αλλά εξάρτηση.

Η σιωπηλή μετατόπιση

Κεντρικές τράπεζες και ιδιωτικοί φορείς στην Ασία συσσωρεύουν φυσικό χρυσό. Το μέταλλο αποσύρεται από τα δυτικά θησαυροφυλάκια. Δεν πρόκειται για απλή επενδυτική στρατηγική – πρόκειται για νομισματική διαφοροποίηση.

Ο φυσικός χρυσός δεν ενσωματώνει αντισυμβαλλόμενο κίνδυνο. Το δολάριο ενσωματώνει.

Σε περιβάλλον αυξανόμενου χρέους, γεωπολιτικών εντάσεων και δημοσιονομικής πίεσης, οι κάτοχοι δολαρίων αντιλαμβάνονται ότι κατέχουν απαιτήσεις πάνω σε ένα υπερχρεωμένο σύστημα. Ο χρυσός, αντίθετα, δεν εξαρτάται από καμία υπόσχεση.

Έρχεται το σοκ στα παράγωγα

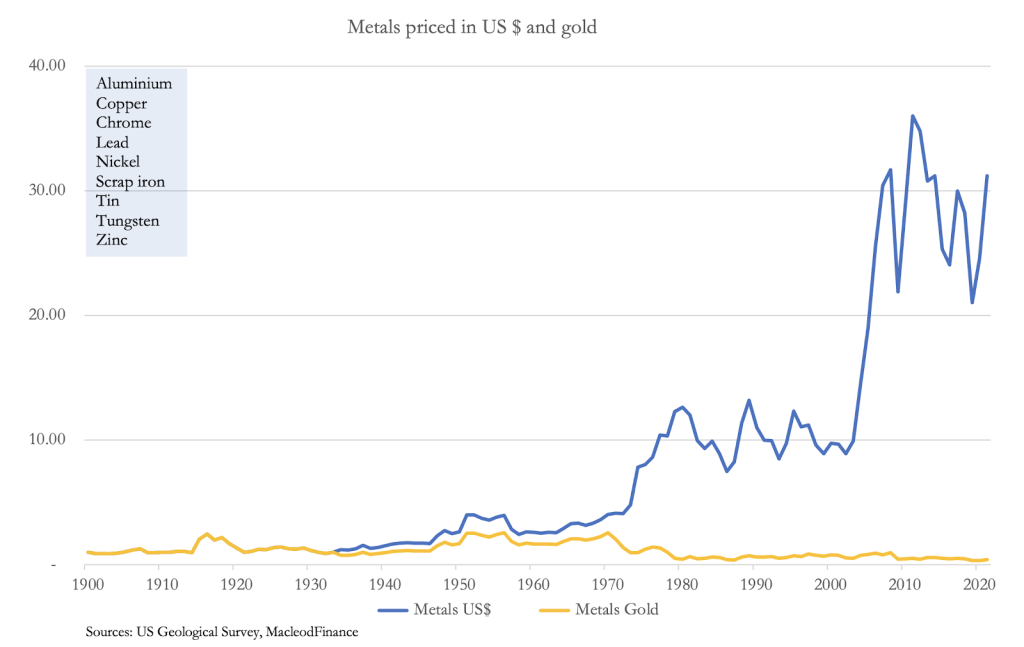

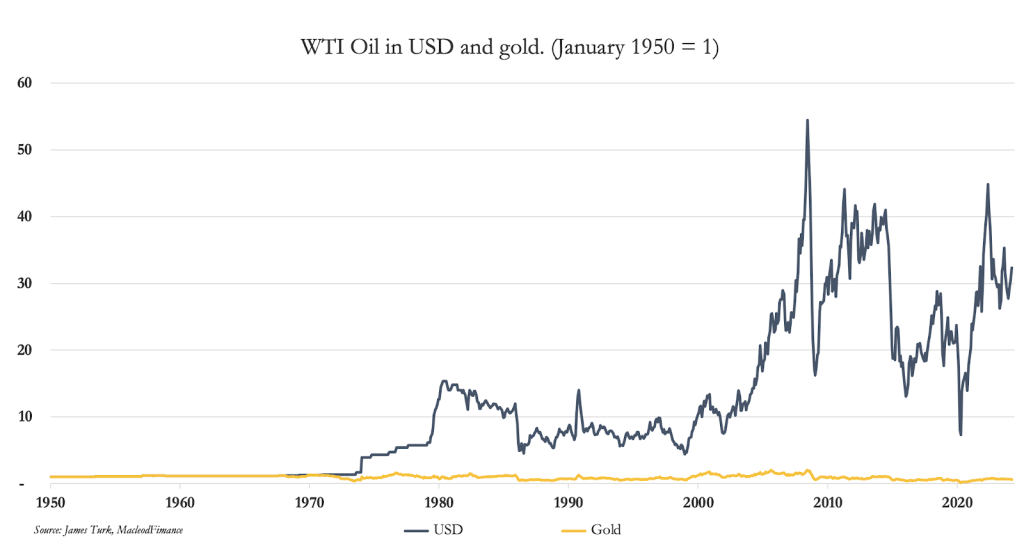

Όταν τιμολογούνται σε δολάρια, τα εμπορεύματα παρουσιάζουν έντονες διακυμάνσεις και μακροχρόνια άνοδο. Όταν τιμολογούνται σε χρυσό, οι τιμές εμφανίζονται αξιοσημείωτα σταθερές.

Το συμπέρασμα είναι ανατρεπτικό: Δεν είναι τα εμπορεύματα που ακριβαίνουν, είναι το νόμισμα που υποτιμάται.

Εάν οι αγορές παραγώγων χρυσού χάσουν τη δυνατότητα ελέγχου της τιμής μέσω μόχλευσης, η ανατίμηση θα μεταφερθεί σε ολόκληρο το φάσμα εμπορευμάτων. Τα παράγωγα σε πετρέλαιο, μέταλλα και αγροτικά προϊόντα βασίζονται στο ίδιο τραπεζικό δίκτυο αντισυμβαλλομένων.Η συρρίκνωση των παραγώγων σημαίνει ότι η φυσική ζήτηση θα αυξηθεί απότομα. Οι τράπεζες θα βρεθούν αντιμέτωπες με διαγραφές και πιθανές παρεμβάσεις διάσωσης. Οι αγορές επιτοκιακών swaps και συναλλάγματος, όπου οι ίδιοι παίκτες κυριαρχούν, ενδέχεται να επηρεαστούν.

Η άνοδος του χρυσού και των εμπορευμάτων θα ισοδυναμεί με πτώση της αγοραστικής δύναμης του δολαρίου. Οι ξένοι κάτοχοι αμερικανικών αποθεμάτων μπορεί να επιταχύνουν τη διαφοροποίηση προς υλικά περιουσιακά στοιχεία.

Και τότε, η διαδικασία θα γίνει αυτοτροφοδοτούμενη.

Επιστροφή στην πραγματικότητα

Εδώ και 55 χρόνια, το παγκόσμιο σύστημα λειτουργεί στη βάση της πίστης ότι το fiat νόμισμα είναι το απόλυτο μέσο αποθήκευσης αξίας. Όμως η ιστορία δείχνει ότι κάθε νομισματικό πείραμα χωρίς στήριξη σε πραγματικό χρήμα οδηγείται τελικά σε κρίση εμπιστοσύνης.

Η σημερινή συσσώρευση παραγώγων μπορεί να αποτελέσει τον καταλύτη μιας τέτοιας ανατροπής. Αν ο χρυσός επανατιμολογηθεί ελεύθερα, το σοκ δεν θα περιοριστεί στις αγορές μετάλλων. Θα αγγίξει ομόλογα, νομίσματα και τραπεζικούς ισολογισμούς.

Και τότε, η αγορά ίσως επιβεβαιώσει ξανά μια αρχή που θεωρήθηκε ξεπερασμένη:

Ο χρυσός είναι το πραγματικό χρήμα, τα υπόλοιπα είναι υποσχέσεις, καταλήγει η ανάλυση…

www.bankingnews.gr

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

Συγκλονιστική αποκάλυψη Lukashenko – Ο Putin είπε όχι στο χτύπημα με Oreshnik κατά του Zelensky

Συγκλονιστική αποκάλυψη Lukashenko – Ο Putin είπε όχι στο χτύπημα με Oreshnik κατά του Zelensky

Βουλγαρία: Εξεταστική επιτροπή για τον Soros

Βουλγαρία: Εξεταστική επιτροπή για τον Soros

ΟΠΕΚΑ: Μόνιμες προσλήψεις και χωρίς πτυχίο – Θέσεις και ειδικότητες

ΟΠΕΚΑ: Μόνιμες προσλήψεις και χωρίς πτυχίο – Θέσεις και ειδικότητες

Θεσσαλονίκη: Πέθανε ο Χρήστος Σαραντόπουλος – Ήταν επί 29 έτη πρόεδρος του Ελληνο-Ιταλικού Επιμελητηρίου

Θεσσαλονίκη: Πέθανε ο Χρήστος Σαραντόπουλος – Ήταν επί 29 έτη πρόεδρος του Ελληνο-Ιταλικού Επιμελητηρίου