Goldman Sachs: Καταλύτης για ελληνικές μετοχές η συμφωνία για Ουκρανία

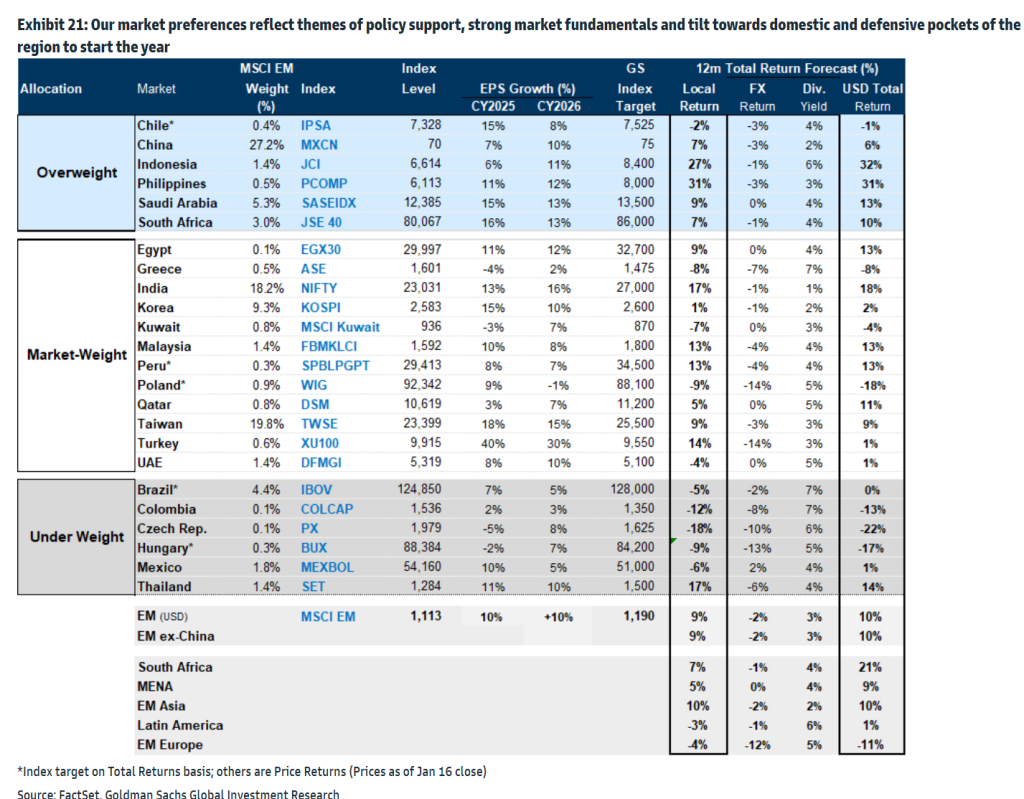

H Goldman Sachs διατηρεί την τιμή στόχο για τον Γενικό Δείκτη στις 1.475 μονάδες και την ουδέτερη σύσταση της και 8% χαμηλότερα από τα τρέχοντα επίπεδα, ωστόσο οι ελληνικές μετοχές θα είναι από τους μεγαλύτερους ωφελημένους σε περίπτωση που τερματιστεί ο πόλεμος στην Ουκρανία.

«Σε κλαδικό επίπεδο, βρίσκουμε ότι οι τράπεζες και οι τηλεπικοινωνίες της Κεντρικής και Ανατολικής Ευρώπης, οι επιχειρήσεις κοινής ωφέλειας στην Ελλάδα θα μπορούσαν να είναι μεταξύ των δυνητικά μεγαλύτερων ωφελημένων, καθώς παρουσιάζουν αρνητικό συντελεστή κινδύνου (beta) στις τιμές του φυσικού αερίου και έχουν υποαποδώσει σημαντικά κατά τη διάρκεια της ρωσικής εισβολής το 2022.

Εντός των αναδυόμενων αγορών (ΕΜ), οι μετοχές της Ελλάδας, της Πολωνίας και της Τουρκίας είναι πιο ευαίσθητες και θα μπορούσαν να είναι οι μεγαλύτεροι ωφελημένοι από τις χαμηλότερες τιμές του φυσικού αερίου. Για την ακρίβεια, οι μετοχές της Ελλάδας, της Πολωνίας και της Τουρκίας έναντι των μετοχών της Βραζιλίας, της Χιλής και της Αιγύπτου παρακολουθούν στενά τις “χαμηλότερες τιμές του φυσικού αερίου”», εξηγούν οι αναλυτές του οίκου.

Τι θα σημαίνει η ειρηνευτική συμφωνία για την Ουκρανία

«Με τις αυξανόμενες προσδοκίες της αγοράς για μια ειρηνευτική συμφωνία στην Ουκρανία, εξετάζουμε τους πιθανούς ωφελημένους εντός των αναδυόμενων αγορών. Ενώ η έκβαση των συνομιλιών είναι αβέβαιη, η ομάδα μας για τα εμπορεύματα πιστεύει ότι μια ειρηνευτική συμφωνία θα μπορούσε να οδηγήσει σε σημαντική πτώση των ευρωπαϊκών τιμών του φυσικού αερίου (TTF).

Εντός της των αναδυόμενων αγορών, οι μετοχές στην Ελλάδα, την Πολωνία και την Τουρκία είναι πιο ευαίσθητες και θα μπορούσαν να είναι οι μεγαλύτεροι ωφελημένοι από τις χαμηλότερες τιμές του φυσικού αερίου. Οι τομείς της Ευρώπης με αρνητικό βήτα στις τιμές του φυσικού αερίου, φθηνές αποτιμήσεις και σημαντική υποαπόδοση κατά την αρχική ρωσική εισβολή το 2022 θα μπορούσαν δυνητικά να υπεραποδώσουν. Οι τράπεζες της Κεντρικής και Ανατολικής Ευρώπης, οι τηλεπικοινωνίες της Ελλάδας και τα υλικά της Νότιας Αφρικής εμφανίζουν την πιο ευνοϊκή εικόνα σε αυτό το μέτρο», εξηγούν οι αναλυτές.

Ο αμερικανικός οίκος για την ώρα όμως δεν αλλάζει τη σύσταση του και βλέπει ως «ταβάνι» τις 1.475 μονάδες, εκτίμηση που βασίζεται στη μείωση των EPS (κέρδη ανά μετοχή) των εισηγμένων εταιρειών κατά 4% το 2025 και μικρή ανάκαμψη το 2026 και ενίσχυση 2%.

Από την άλλη, ο Γενικός Δείκτης του εγχώριου χρηματιστηρίου ξεχωρίζει μεταξύ των αναδυόμενων αγορών σε επίπεδο μερισματικής απόδοσης. Οι αναλυτές του οίκου εκτιμούν ότι η μερισματική απόδοση του Γενικού Δείκτη θα διαμορφωθεί σε 7%, που αποτελεί την υψηλότερη μαζί με την αγορά της Κολομβίας. Συνεπώς, η τελική καθαρή προβλεπόμενη απόδοση της αγοράς σε όρους δολαρίου διαμορφώνεται στο 8%.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.