HSBC: Πού ποντάρουν τα funds στις αναδυόμενες, η θέση της Ελλάδας

Η τελευταία έκθεση της HSBC για τις παγκόσμιες αναδυόμενες αγορές (Global Emerging Markets – GEMs) «ρίχνει φως» στις κινήσεις σχεδόν 300 ενεργών funds με συνολικά υπό διαχείριση κεφάλαια 617 δισ. δολαρίων.

Τα στοιχεία δείχνουν πώς διαμορφώνεται η στρατηγική τοποθέτηση σε χώρες, κλάδους και μεμονωμένες μετοχές, αναδεικνύοντας πού συγκεντρώνονται τα κεφάλαια και ποιες αγορές παραμένουν στο περιθώριο.

Για την Ελλάδα, τα συμπεράσματα έχουν ενδιαφέρον, καθώς επιβεβαιώνουν ότι παρά την ισχυρή πορεία του Χρηματιστηρίου Αθηνών, η διεθνής επενδυτική συμμετοχή παραμένει χαμηλή. Ωστόσο, φαίνεται πως η συμμετοχή έχει αυξηθεί σε σχέση με πριν από 6 μήνες και είναι στο υψηλότερο σημείο της τελευταίας πενταετίας με αιχμή τις θέσεις στις ελληνικές τράπεζες.

Δηλαδή, αν και παραμένει μικρή (χωρίς ουσιαστικό overweight όπως σε Βραζιλία, Μεξικό ή Ινδονησία), η τάση είναι θετική: η θέση των funds στην Ελλάδα είναι σήμερα υψηλότερη από το πρόσφατο παρελθόν.

Η εικόνα που δίνει η HSBC είναι ότι η Ελλάδα παραμένει στο περιθώριο των διεθνών χαρτοφυλακίων, παρά τη θεαματική ανάκαμψη της οικονομίας και του Χρηματιστηρίου. Η μικρή συμμετοχή, το underweight στον τραπεζικό κλάδο και η απουσία στρατηγικής τοποθέτησης δείχνουν ότι η χώρα χρειάζεται περαιτέρω ώθηση, μέσω αναβαθμίσεων, μεταρρυθμίσεων και εμβληματικών deals, για να κερδίσει μεγαλύτερη θέση στον παγκόσμιο χάρτη των αναδυόμενων αγορών.

Το θετικό είναι ότι το περιθώριο ανόδου είναι μεγάλο: όταν τα κεφάλαια στραφούν προς την Ελλάδα, η επίδραση θα είναι δυσανάλογη προς το μέγεθος της αγοράς.

Βραζιλία, Μεξικό και Ινδονησία στο επίκεντρο των επενδυτών

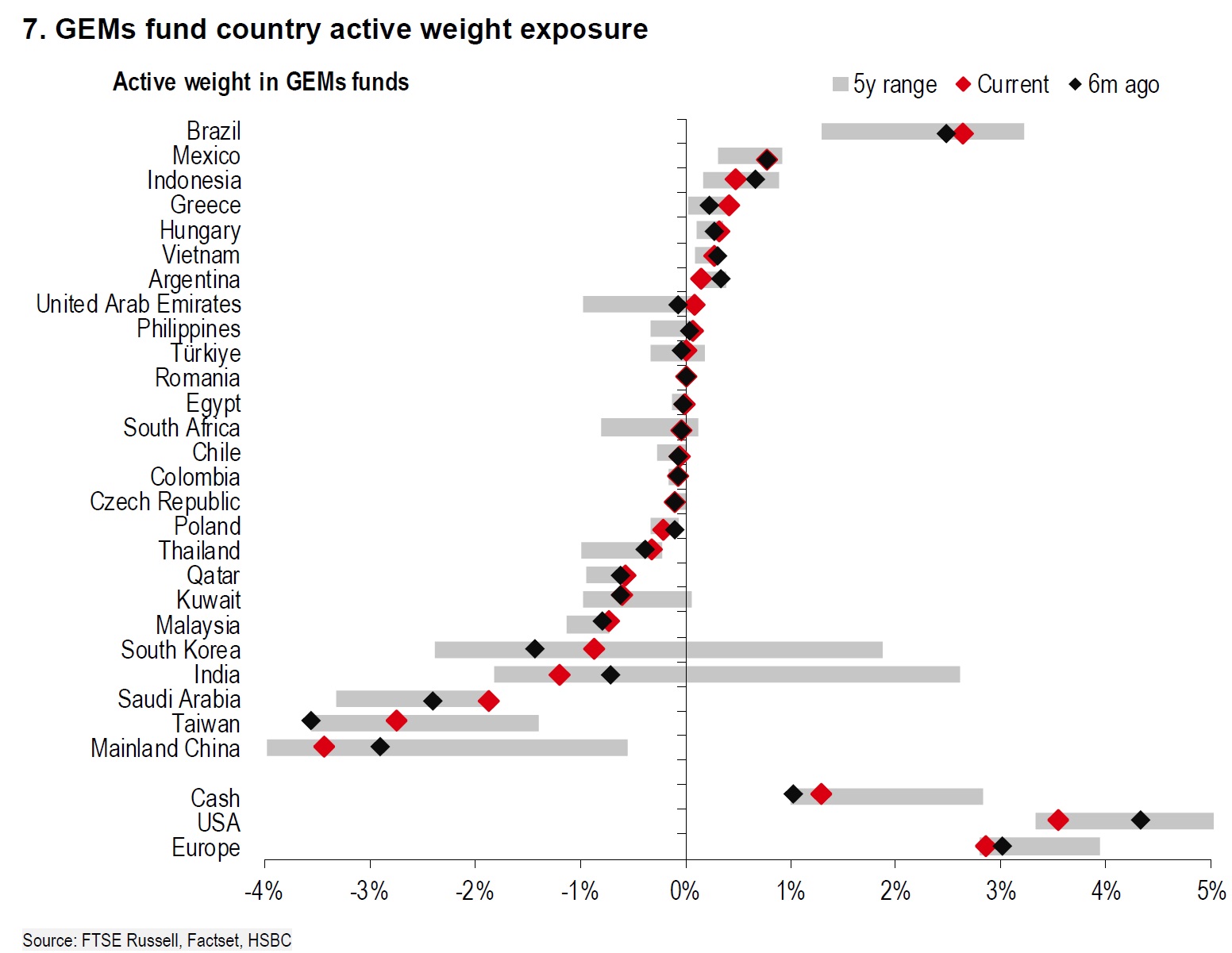

Τα funds είναι κατά μέσο όρο πιο «φορτωμένα» σε Βραζιλία, Μεξικό και Ινδονησία, που αποτελούν τις αγορές με το υψηλότερο ενεργό βάρος έναντι του δείκτη. Στον αντίποδα, η Κίνα, η Ταϊβάν και η Σαουδική Αραβία παραμένουν σε μικρότερες θέσεις (underweight), παρά τη μερική μείωση του underweight στην κινεζική αγορά.

Η εικόνα αυτή καταδεικνύει ότι οι διαχειριστές αναζητούν ευκαιρίες σε πιο διαφοροποιημένα story ανάπτυξης, ενώ παραμένουν προσεκτικοί απέναντι σε υπερεκτεθειμένες ή «δύσκολες» αγορές.

Για την Ελλάδα, η HSBC σημειώνει ότι η θέση στα χαρτοφυλάκια των funds είναι οριακή. Η χώρα εμφανίζεται στο κάτω μέρος του πίνακα, με μηδενικό ενεργό βάρος. Αυτό σημαίνει ότι ακόμη και αν υπάρχει κάποια συμμετοχή, δεν θεωρείται στρατηγική τοποθέτηση, αλλά περισσότερο «παθητική» παρουσία.

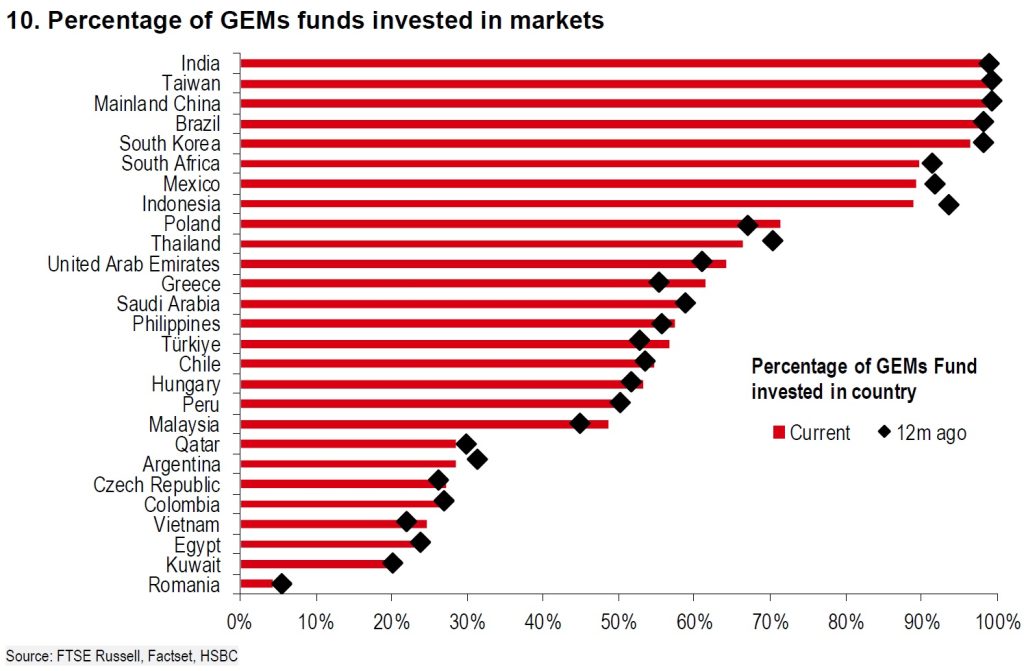

Στους πίνακες που καταγράφει το ποσοστό των funds που επενδύουν ανά χώρα, δείχνει καθαρά την εικόνα: ενώ αγορές όπως η Βραζιλία, το Μεξικό, η Ινδία και η Ταϊβάν βρίσκονται στο επίκεντρο με συμμετοχή άνω του 90% των funds, η Ελλάδα περιορίζεται σε χαμηλά ποσοστά.

Μάλιστα, η παρουσία είναι μικρότερη σε σχέση με άλλες μικρότερες αγορές, όπως το Βιετνάμ ή η Τσεχία, γεγονός που δείχνει ότι η ελληνική αγορά παραμένει εκτός «mainstream» στις στρατηγικές των διεθνών διαχειριστών.

Αυτό εξηγείται εν μέρει από τη μικρή κεφαλαιοποίηση και τη χαμηλή στάθμιση της Ελλάδας στους διεθνείς δείκτες. Ωστόσο, δημιουργεί και ένα παράθυρο ευκαιρίας: εάν υπάρξει αναβάθμιση της χώρας σε επενδυτική βαθμίδα από περισσότερους οίκους και αύξηση της προβολής του ΧΑ, οι εισροές μπορεί να είναι δυσανάλογα μεγάλες σε σχέση με το μέγεθος της αγοράς.

Οι ελληνικές τράπεζες στο κάδρο

Παρά το γεγονός ότι οι τράπεζες αποτελούν το «βαρύ χαρτί» του Χρηματιστηρίου Αθηνών, τα διεθνή funds διατηρούν ουδέτερη ή αρνητική στάση. Η HSBC αναφέρει ότι οι τράπεζες σε επίπεδο GEMs παραμένουν underweight, κάτι που επηρεάζει και τις ελληνικές.

Αυτό σημαίνει ότι ενώ η εγχώρια αγορά μπορεί να επιβραβεύει τα ισχυρά οικονομικά αποτελέσματα, σε διεθνές επίπεδο η διάθεση συμμετοχής είναι περιορισμένη. Παρόλα αυτά, οι ελληνικές τράπεζες είναι η βασική τοποθέτηση των ξένων διαχειριστών με 0,3% ενεργή συμμετοχή.

Ωστόσο, αν υπάρξει περαιτέρω βελτίωση στο επενδυτικό προφίλ της χώρας, οι ελληνικές τράπεζες έχουν τη δυνατότητα να γίνουν «μαγνήτης» για εισροές, ακριβώς επειδή συνδυάζουν υψηλές αποδόσεις με θεμελιώδη βελτίωση. Σε μια περίοδο όπου οι ξένοι αναζητούν νέες αγορές για διαφοροποίηση, η Ελλάδα θα μπορούσε να αποτελέσει θετική έκπληξη.

Το πιο ενδιαφέρον στοιχείο έρχεται από την ανάλυση της HSBC που συγκρίνει την απόδοση των GEMs funds με τους τοπικούς δείκτες. Τα αποτελέσματα δείχνουν ότι σε αγορές όπως το Περού, η Κολομβία και τα Ηνωμένα Αραβικά Εμιράτα, οι διαχειριστές πέτυχαν σημαντική υπεραπόδοση. Αντίθετα, σε χώρες όπως η Βραζιλία, η εικόνα είναι μικτή, με διαστήματα κερδών αλλά και υποαπόδοσης.

Για την Ελλάδα, η μικρή συμμετοχή καθιστά δύσκολη την εξαγωγή ασφαλών συμπερασμάτων, ωστόσο το κρίσιμο είναι ότι τα funds που επενδύουν καλούνται να «κερδίσουν» τον Γενικό Δείκτη, ο οποίος έχει καταγράψει εντυπωσιακά κέρδη τα τελευταία δύο χρόνια. Εάν αυτό επιτευχθεί, θα μπορούσε να προσελκύσει μεγαλύτερη μερίδα επενδυτών, αυξάνοντας την προβολή της ελληνικής αγοράς.

Οverweight στα βιομηχανικά αγαθά, underweight στις τράπεζες

Ακόμη πιο αποκαλυπτικά είναι τα στοιχεία για τις κλαδικές τοποθετήσεις. Όπως καταγράφεται από την ανάλυση, τα funds εμφανίζουν σημαντικά overweight σε κλάδους όπως τα βιομηχανικά αγαθά, οι υπηρεσίες προς τον καταναλωτή και η υψηλή τεχνολογία (semiconductors). Αντίθετα, οι τράπεζες, τα υλικά και ο κλάδος της ενέργειας βρίσκονται σε underweight θέση.

Για την Ελλάδα αυτό έχει διπλή σημασία. Αφενός, η αποστροφή των ξένων προς τον τραπεζικό κλάδο περιορίζει το ενδιαφέρον για τις ελληνικές τράπεζες, παρότι έχουν πετύχει υψηλή κερδοφορία, ενισχυμένη κεφαλαιακή επάρκεια και ελκυστικά μερίσματα. Αφετέρου, η υπεραπόδοση των κλάδων στους οποίους δίνουν βαρύτητα τα funds –όπως οι υποδομές, η ενέργεια μετάβασης και η τεχνολογία– μπορεί να ανοίξει τον δρόμο για περισσότερη προσοχή σε ελληνικές εταιρείες που δραστηριοποιούνται σε αυτούς τους τομείς.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

Σε νέο χαμηλό για το 2025, το φυσικό αέριο – Πιέσεις σε Zelensky για παραχώρηση εδαφών σε Putin

Σε νέο χαμηλό για το 2025, το φυσικό αέριο – Πιέσεις σε Zelensky για παραχώρηση εδαφών σε Putin

Βοιωτία: Πυρκαγιά σε δασική έκταση στην περιοχή Πάνακτο Δερβενοχωρίων – Στην κατάσβεση και 7 εναέρια μέσα

Βοιωτία: Πυρκαγιά σε δασική έκταση στην περιοχή Πάνακτο Δερβενοχωρίων – Στην κατάσβεση και 7 εναέρια μέσα

Συνελήφθη επ’ αυτοφώρω 33χρονος αλλοδαπός για συστηματικές διαρρήξεις σε τουριστικά καταλύματα στη Νάξο

Συνελήφθη επ’ αυτοφώρω 33χρονος αλλοδαπός για συστηματικές διαρρήξεις σε τουριστικά καταλύματα στη Νάξο

ΕΣΑ: Ζητάει παράταση για την πληρωμή των υποχρεώσεων των επιχειρήσεων

ΕΣΑ: Ζητάει παράταση για την πληρωμή των υποχρεώσεων των επιχειρήσεων