HSBC: Νέες συστάσεις και τιμές-στόχοι για τις ελληνικές τράπεζες

Η HSBC εκτιμά ότι το τρίτο τρίμηνο του 2025 σηματοδοτεί την ολοκλήρωση της φάσης επιβράδυνσης στα καθαρά έσοδα τόκων των ελληνικών τραπεζών, καθώς τα επιτόκια σταθεροποιήθηκαν κοντά στο 2%. Από το τέταρτο τρίμηνο και μετά, ο οίκος αναμένει σταδιακή ανάκαμψη των καθαρών επιτοκιακών εσόδων, στηριζόμενη στην αύξηση των χορηγήσεων και στη σταθερή ποιότητα χαρτοφυλακίου.

Παρά τη βελτίωση των προβλέψεων, η HSBC υπογραμμίζει ότι οι αποτιμήσεις έχουν πλησιάσει πλέον τα επίπεδα των ανεπτυγμένων αγορών, με τον μέσο δείκτη τιμής προς ενσώματη λογιστική αξία στη 1,1 φορά και τον δείκτη τιμής προς κέρδη στις 8 φορές για το 2026. Αυτός είναι ο λόγος που ο οίκος γίνεται πιο επιλεκτικός.

Διατηρεί «αγορά» για Alpha Bank και Τράπεζα Πειραιώς, αλλά υποβαθμίζει σε «ουδέτερη» στάση τη Eurobank και κρατά «ουδέτερη» στάση για την Εθνική Τράπεζα, θεωρώντας ότι τα περισσότερα θετικά έχουν ήδη ενσωματωθεί στις τιμές.

Αποτιμήσεις και στρατηγική

Η HSBC θεωρεί ότι ο κύκλος ανόδου των ελληνικών τραπεζικών μετοχών πλησιάζει σε φάση ωρίμανσης. Με τους δείκτες αποτίμησης πλέον στα όρια των ευρωπαϊκών ομίλων και τα επιτόκια σταθερά, η έμφαση μετατοπίζεται από το «re-rating» προς τη διατήρηση βιώσιμων αποδόσεων και την πειθαρχημένη κεφαλαιακή πολιτική.

Σύμφωνα με τον οίκο, η επενδυτική προσέγγιση πλέον απαιτεί επιλογή μετοχών (stock picking). Η Αlpha Bank προσφέρει την καλύτερη σχέση αξίας-δυναμικής, με σαφή περιθώρια περαιτέρω ανατίμησης. Η Τράπεζα Πειραιώς συνδυάζει ελκυστικό μερισματικό προφίλ με βελτίωση των κεφαλαίων. Η Eurobank και η Εθνική προσφέρουν σταθερότητα, αλλά οι τιμές τους θεωρούνται ήδη «γεμάτες».

Η HSBC διατηρεί θετική γενική στάση για το ελληνικό τραπεζικό σύστημα, τονίζοντας ότι οι επιδόσεις παραμένουν ισχυρές σε ένα περιβάλλον όπου τα επιτόκια εξισορροπούνται και οι κίνδυνοι δανειακών απωλειών παραμένουν χαμηλοί. Ωστόσο, η νέα φάση χαρακτηρίζεται από ομαλοποίηση αποδόσεων και περιορισμό των υπερβολών, γεγονός που καθιστά τοποθετήσεις πλέον θέμα επιλεκτικότητας και χρονισμού -όχι γενικευμένου ενθουσιασμού.

Η εικόνα του τρίτου τριμήνου

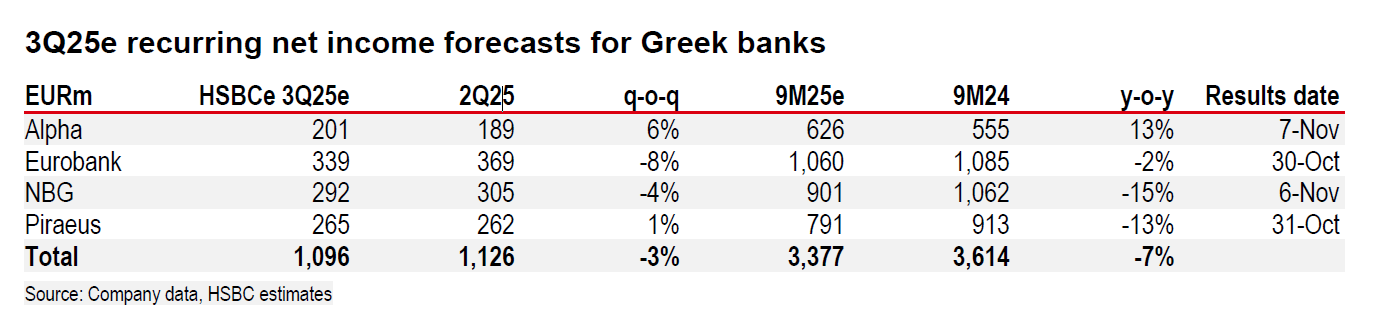

Η HSBC προβλέπει μικρή πτώση στα συνολικά επαναλαμβανόμενα κέρδη των τεσσάρων συστημικών τραπεζών κατά 3% σε σχέση με το προηγούμενο τρίμηνο, κυρίως λόγω ελαφράς συρρίκνωσης των καθαρών επιτοκιακών εσόδων και χαμηλότερων συναλλακτικών κερδών. Συνολικά, η HSBC βλέπει ένα τρίμηνο σταθεροποίησης μετά την έντονη διετία που προηγήθηκε, με τις τράπεζες να περνούν σε φάση πιο ομαλής κερδοφορίας και εξορθολογισμένων αποδόσεων.

Η ανάλυση του οίκου δείχνει σημαντικές διαφοροποιήσεις:

Αlpha Bank: Ξεχωρίζει με αύξηση καθαρών κερδών κατά 6% σε τριμηνιαία βάση, χάρη στην ενίσχυση προμηθειών και στη σταθεροποίηση των εσόδων από τόκους. Τα συνολικά κέρδη για το τρίμηνο εκτιμώνται σε 201 εκατ. ευρώ, με καθαρά κέρδη εννεαμήνου 626 εκατ., αυξημένα κατά 13% σε ετήσια βάση.

Τράπεζα Πειραιώς: Παρουσιάζει μικρή αύξηση 1% στα επαναλαμβανόμενα κέρδη, στα 265 εκατ. ευρώ, καθώς το χαμηλότερο κόστος προβλέψεων και η εξομάλυνση των δαπανών αντισταθμίζουν τη μείωση των εσόδων από συναλλαγές.

Εθνική Τράπεζα: Υπολογίζονται κέρδη 292 εκατ. ευρώ, μειωμένα κατά 4% σε σχέση με το προηγούμενο τρίμηνο, λόγω χαμηλότερων συναλλακτικών εσόδων, αλλά με σταθερή καθαρή κερδοφορία.

Eurobank: Εμφανίζει μεγαλύτερη κάμψη (-8%) στα 339 εκατ. ευρώ, λόγω πιο αδύναμης πορείας εσόδων σε σχέση με τους ανταγωνιστές, χωρίς όμως μεταβολή στην ποιότητα ενεργητικού ή στις προβλέψεις.

Αlpha Bank: Υποτιμημένη με ισχυρή δυναμική

Η HSBC επαναλαμβάνει τη σύσταση «αγορά» για την Αlpha Bank, ανεβάζοντας την τιμή-στόχο στα 4,35 ευρώ. Ο οίκος εκτιμά καθαρά κέρδη 846 εκατ. ευρώ για το 2025, 952 εκατ. για το 2026 και 1,05 δισ. ευρώ για το 2027, σημειώνοντας ότι η τράπεζα θα εμφανίσει τη μεγαλύτερη αύξηση κερδών μεταξύ των ελληνικών συστημικών. Η μετοχή παραμένει η μόνη κάτω από τη λογιστική της αξία (0,85 φορές), ενώ το πρόγραμμα επαναγοράς μετοχών και η προοπτική ενοποίησης της Astrobank ενισχύουν τη μακροπρόθεσμη αξία.

Τράπεζα Πειραιώς: Η πιο ελκυστική αποτίμηση

Η Τράπεζα Πειραιώς παραμένει κορυφαία επιλογή, με νέα τιμή-στόχο 9,25 ευρώ, που συνεπάγεται περιθώριο ανόδου 33%. Η HSBC επισημαίνει ότι η πρόσφατη έκδοση ομολόγων μειωμένης εξασφάλισης ύψους 1 δισ. ευρώ βελτίωσε κατά μία ποσοστιαία μονάδα την κεφαλαιακή επάρκεια, επιτρέποντας γενναιόδωρη διανομή μερισμάτων, με απόδοση που ξεπερνά το 6%. Η μετοχή, με δείκτη τιμής προς κέρδη 7,3 φορές και δείκτη τιμής προς λογιστική αξία 1 φορά, θεωρείται σημαντικά φθηνότερη από τους ανταγωνιστές, παρά την αντίστοιχη κερδοφορία.

Eurobank: Η υπεραπόδοση έχει ήδη τιμολογηθεί

Παρά τη νέα τιμή-στόχο των 3,65 ευρώ, η HSBC υποβαθμίζει τη σύσταση για τη Eurobank σε «ουδέτερη». Η τράπεζα εμφανίζει υψηλή αποδοτικότητα ιδίων κεφαλαίων (15%) και σταθερά μερίσματα, ωστόσο η αποτίμηση θεωρείται «γεμάτη», με δείκτη λογιστικής αξίας 1,2 φορές και δείκτη κερδών 8 φορές. Η HSBC σημειώνει ότι η μετοχή δεν κατάφερε να διατηρήσει για μεγάλο διάστημα σημαντικό premium έναντι του ευρωπαϊκού μέσου όρου, κάτι που περιορίζει τα περιθώρια περαιτέρω ανατιμήσεων.

Εθνική Τράπεζα: Ισχυρή αλλά πλήρως αποτιμημένη

Η τιμή-στόχος για την Εθνική Τράπεζα ανεβαίνει στα 13,65 ευρώ, αλλά η σύσταση παραμένει «ουδέτερη». Ο οίκος αναγνωρίζει την ισχυρή κεφαλαιακή της θέση και τη σταθερή μερισματική πολιτική (άνω του 60% των κερδών), ωστόσο τονίζει ότι η πρόσφατη άνοδος της μετοχής -περίπου 65% μέσα στο έτος- έχει ενσωματώσει τα περισσότερα θετικά νέα. Η σχέση τιμής προς λογιστική αξία φθάνει στις 1,2 φορές, με περιορισμένο περιθώριο ανατίμησης έναντι ανταγωνιστών όπως η Τράπεζα Πειραιώς.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.