JP Morgan για Εθνική Τράπεζα: Ισχυρή κεφαλαιακή θέση και διανομή κερδών

Η JP Morgan διατηρεί σύσταση “Overweight” και την τιμή στόχο στα 12,80 ευρώ.

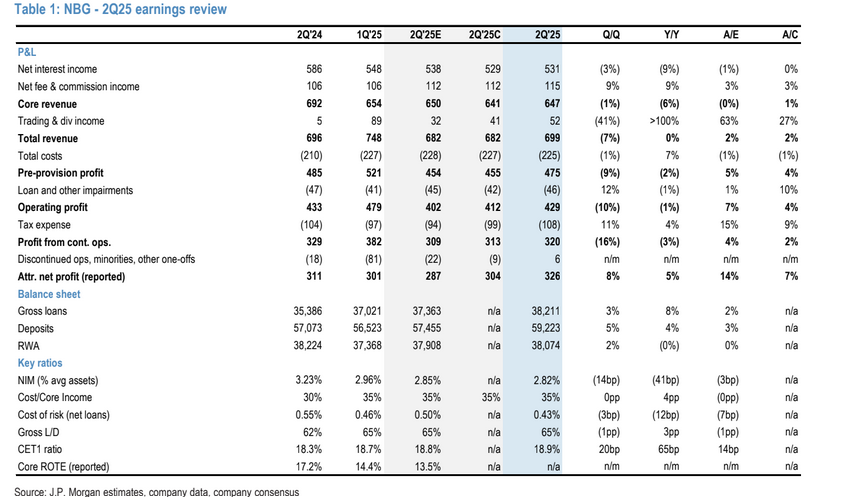

Η Εθνική Τράπεζα της Ελλάδος ανακοίνωσε καθαρά κέρδη (προ έκτακτων) ύψους 320 εκατ. ευρώ για το β’ τρίμηνο του 2025, υπερβαίνοντας κατά 2% τη μέση πρόβλεψη της αγοράς (313 εκατ. ευρώ) και κατά 4% τις προβλέψεις της JP Morgan (309 εκατ. ευρώ), αναφέρει σε ανάλυσή της η αμερικανική επενδυτική τράπεζα, την οποία παρουσιάζει το bankingnews.gr.

Η υπέρβαση αυτή οφείλεται κυρίως σε υψηλότερα έσοδα από προμήθειες και συναλλαγές, καθώς και σε χαμηλότερο λειτουργικό κόστος.

Η JP Morgan διατηρεί σύσταση “Overweight” και την τιμή στόχο στα 12,80 ευρώ.

Αναβαθμισμένες προβλέψεις για το 2025

Το σημαντικότερο σημείο των αποτελεσμάτων ήταν οι αναβαθμίσεις στις προβλέψεις, με την εκτίμηση για τα κέρδη ανά μετοχή (EPS) το 2025 να αυξάνεται στα €1,40 από €1,30 και την απόδοση ιδίων κεφαλαίων (RoTE) να ανεβαίνει πάνω από 15%, από προηγούμενη πρόβλεψη άνω του 13%.

Οι αναλυτές της JP Morgan προβλέπουν EPS €1,38 και RoTE ~14,5%, γεγονός που συνεπάγεται αναβάθμιση των προβλέψεων για την καθαρή κερδοφορία κατά περίπου 2%.

Ενίσχυση Δανείων και Προμηθειών

Το καθαρό επιτοκιακό έσοδο (NII) ανήλθε στα €531 εκατ., μειωμένο κατά 3% σε τριμηνιαία βάση, λόγω μείωσης του καθαρού περιθωρίου επιτοκίου (NIM) κατά 9 μονάδες βάσης στο 2,82%.

Ωστόσο, η μείωση ήταν αισθητά μικρότερη σε σχέση με το α’ τρίμηνο (-19 μονάδες βάσης).

Τα ενήμερα δάνεια αυξήθηκαν κατά 2% σε τριμηνιαία βάση (+12% ετησίως), με καθαρή πιστωτική επέκταση €1,2 δισ. στο τρίμηνο, ανακάμπτοντας σημαντικά από το ασθενές πρώτο τρίμηνο (€0,3 δισ.).

Η πρόβλεψη για το 2025 αναβαθμίστηκε σε >€2,5 δισ. από €2,5 δισ.

Τα έσοδα από προμήθειες ανήλθαν στα €115 εκατ., αυξημένα κατά 9% σε τριμηνιαία βάση και 3% πάνω από τις εκτιμήσεις, με ιδιαίτερα καλή απόδοση τόσο από εταιρικούς όσο και από λιανικούς πελάτες.

Κόστος και Ποιότητα Ενεργητικού

Οι λειτουργικές δαπάνες μειώθηκαν κατά 1% σε σχέση με το προηγούμενο τρίμηνο, καλύτερα από τις προβλέψεις, ενώ σε ετήσια βάση αυξήθηκαν κατά 5% λόγω μεταβλητών αμοιβών και επενδύσεων σε υποδομές IT.

Το κόστος πιστωτικού κινδύνου (CoR) διαμορφώθηκε στις 43 μονάδες βάσης, αυξημένο κατά 3 μονάδες βάσης τριμηνιαίως, αλλά εντός των προβλέψεων της JP Morgan.

Η πρόβλεψη για το έτος αναβαθμίστηκε σε <45 μονάδες βάσης από <50.

Ο δείκτης μη εξυπηρετούμενων ανοιγμάτων (NPE) μειώθηκε στο 2,5%, με κάλυψη 100%.

Ισχυρή κεφαλαιακή θέση και διανομή κερδών

Ο δείκτης CET1 αυξήθηκε κατά 20 μονάδες βάσης στο 18,9%, υπερβαίνοντας τις προβλέψεις και παραμένοντας σχεδόν 500 μονάδες βάσης πάνω από τον εσωτερικό στόχο του 14%.

Η διοίκηση επιβεβαίωσε πως προγραμματίζεται διανομή ενδιάμεσου μερίσματος στο 4ο τρίμηνο 2025, ίση με το 1/3 του συνολικού μερίσματος (απόδοση 2,1% σύμφωνα με τις εκτιμήσεις της JP Morgan).

Θετικές επιπτώσεις στις εκτιμήσεις αγοράς

Οι αναβαθμίσεις στις προβλέψεις για τα κέρδη του 2025 αναμένεται να οδηγήσουν σε 2%-3% αναβάθμιση των εκτιμήσεων για τα καθαρά κέρδη στην αγορά, χάρη στην καλύτερη απόδοση πιστωτικού κινδύνου και την ισχυρότερη πιστωτική επέκταση.

Η μετοχή της ΕΤΕ έχει ενισχυθεί κατά 55% από την αρχή του έτους, έναντι 38% του τραπεζικού δείκτη SX7P και 66% του ASEDTR. Διαπραγματεύεται με δείκτη P/E 8,6x για το 2026 και 1,2x σε όρους τιμής προς λογιστική αξία (P/TBV).

www.bankingnews.gr

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

Το δολάριο υποχωρεί σε χαμηλά δύο εβδομάδων – Πιέσεις Bessent στη Fed για μειώσεις επιτοκίων

Το δολάριο υποχωρεί σε χαμηλά δύο εβδομάδων – Πιέσεις Bessent στη Fed για μειώσεις επιτοκίων

Ο Merz επιδιώκει να επανακαθορίσει τον ρόλο της Γερμανίας στην Ευρώπη… και να χτίσει δεσμούς με τον Trump

Ο Merz επιδιώκει να επανακαθορίσει τον ρόλο της Γερμανίας στην Ευρώπη… και να χτίσει δεσμούς με τον Trump

Οι Ουκρανικές Ένοπλες Δυνάμεις έπληξαν τις ενεργειακές υποδομές του Belgorod

Οι Ουκρανικές Ένοπλες Δυνάμεις έπληξαν τις ενεργειακές υποδομές του Belgorod

Steve Witkoff (ΗΠΑ): Το σχέδιο Trump για τη Γάζα θα μπορούσε να επηρεάσει την επίλυση του Ουκρανικού

Steve Witkoff (ΗΠΑ): Το σχέδιο Trump για τη Γάζα θα μπορούσε να επηρεάσει την επίλυση του Ουκρανικού