JP Morgan: Overweight και το 2026 η Ελλάδα, top pick η Πειραιώς

Ο αμερικανικός επενδυτικός οίκος JP Morgan στη στρατηγική του για το 2026 διατηρεί σταθερά τη θετική του εκτίμηση για την Ελλάδα με σύσταση υπεραπόδοσης, που βασίζεται σε χαμηλούς συντελεστές αποτίμησης και τα σταθερά μακροοικονομικά στοιχεία.

Οι ελληνικές τράπεζες διαπραγματεύονται σε 8,6 φορές τον δείκτη Ρ/E έναντι 9,4 φορών για την Ευρώπη. Το μακροοικονομικό περιβάλλον φαίνεται σταθερό με αποδόσεις ομολόγων χαμηλότερες από αυτές της Γαλλίας, ΑΕΠ για το 2026 πιθανότατα 2% ή υψηλότερο, για έκτο συνεχόμενο έτος πάνω από τον μέσο όρο της Ευρωζώνης και πέμπτο συνεχόμενο έτος πρωτογενές πλεόνασμα προϋπολογισμού και καθαρό έλλειμμα κάτω του 1% του ΑΕΠ.

«Πιστεύουμε ότι τα αντισταθμιστικά στοιχεία είναι οι μακροπρόθεσμες ανησυχίες ότι περαιτέρω βήματα προς την κατεύθυνση αναπτυγμένης αγοράς (DM) θα μειώσουν το ενδιαφέρον των κεφαλαίων των αναδυόμενων αγορών που δεν την κατέχουν ακόμη. Η απόδοση των ελληνικών τραπεζών έχει πραγματικά καθοδηγηθεί από την αύξηση/αναθεώρηση των κερδών μετά την Covid. Για παράδειγμα, στο τέλος του 2022, το consensus για τα κέρδη ανά μετοχή της Πειραιώς για το 2025 ήταν 0,53 ευρώ, τώρα είναι 0,87 ευρώ ανά μετοχή. Για τη Eurobank ήταν 0,24 έως 0,38 ευρώ. Το επόμενο βήμα προς τα πάνω θα μπορούσε να προέλθει από περαιτέρω συνεργασίες σε τραπεζοασφαλιστικές/άλλες πηγές εσόδων που σχετίζονται με αμοιβές, και πιθανή άνοδο όσον αφορά τις αποδόσεις των μετόχων», εκτιμά ο οίκος.

H JP Morgan τοποθετεί τη μετοχή της Τράπεζας Πειραιώς στη λίστα με τις κορυφαίες επιλογές της «CEEMEA Top 10», με τιμή-στόχο τα 9 ευρώ. Ο οίκος εκτιμά ότι η κεφαλαιακή απόδοση θα ενισχυθεί και η αποτίμηση παραμένει η χαμηλότερη του κλάδου για αντίστοιχα θεμελιώδη μεγέθη με δείκτη Ρ/Ε στις 7,3 φορές το 2026.

Τι θα σημαίνει η αναβάθμιση της αγοράς σε ανεπτυγμένη

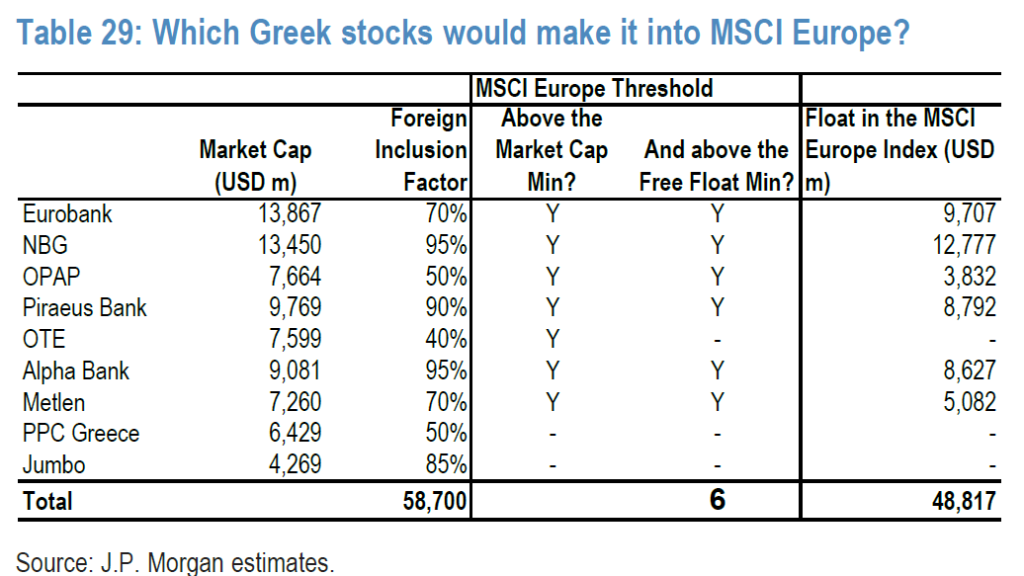

«Καθώς κοιτάζουμε μπροστά στο 2026, αναμένουμε να δούμε αλλαγές στις χώρες του MSCI EMEA, ιδίως με την Ελλάδα να προχωρά στην από καιρό προαναγγελθείσα μετάβασή της σε καθεστώς DM από EM. Όσον αφορά την πιθανή αναβάθμιση της Ελλάδας στο MSCI, πιστεύουμε ότι 6 από τις 9 μετοχές θα μεταφερθούν στον κύριο δείκτη, τα όρια της κεφαλαιοποίησης της αγοράς / της ελεύθερης διακίνησης είναι υψηλότερα.

Η Ελλάδα θα αντιπροσωπεύει 38 μονάδες βάσης του MSCI Europe, μεγαλύτερη από την Πορτογαλία ή την Αυστρία, αλλά μικρότερη από την Ιρλανδία. Σε ισχύ η διαμορφωμένη από καιρό άποψή μας ότι η μετακίνηση μικρών και μεσαίων αναδυόμενων αγορών, όπως η Ελλάδα, στο DM είναι αρνητική από την άποψη του ενδιαφέροντος, της κάλυψης από την πλευρά των πωλητών και της εστίασης από την πλευρά των αγοραστών. Οι μετοχές μιας μεμονωμένης χώρας μπορούν να πέσουν κάτω από το επίπεδο της bottom-up προσοχής των επενδυτών DM που εστιάζουν στον τομέα, ενώ οι επενδυτές αναδυόμενων αγορών που εστιάζουν περισσότερο στη μακροοικονομία είναι απίθανο να αγνοήσουν μια ολόκληρη χώρα», εξηγεί η JPM.

«Η MSCI δεν ανακοίνωσε ημερομηνία λήξης της διαβούλευσης. Ένα πρόγραμμα σύμφωνα με τους κανόνες θα ήταν: πρώτον, μια ανακοίνωση κατά την ετήσια αναθεώρηση της ταξινόμησης της αγοράς τον Ιούνιο του 2026, η οποία θα ξεκινήσει μια διαδικασία διαβούλευσης ενός έτους. Δεύτερον, η ετήσια αναθεώρηση της ταξινόμησης της αγοράς τον Ιούνιο του 2027, η οποία θα επιβεβαιώσει την αναβάθμιση, και τρίτον και τελευταίο, η αναβάθμιση θα πραγματοποιηθεί κατά τον επαναπροσδιορισμό του δείκτη στα τέλη Μαΐου του 2028. Ωστόσο, η MSCI θα μπορούσε να επιταχύνει αυτό το χρονοδιάγραμμα, χρησιμοποιώντας τη “συνετή διακριτική ευχέρεια” που διατηρεί για τον εαυτό της σε αυτές τις αποφάσεις.

Γενικά, η MSCI αντιπροσωπεύει περίπου τα δύο τρίτα των παθητικών ροών (δηλ. περίπου δύο φορές περισσότερο από τον FTSE) και τη συντριπτική πλειοψηφία των ενεργών δεικτών αναφοράς. Η ενημέρωση του FTSE, που ανακοινώθηκε στις 7 Οκτωβρίου και θα τεθεί σε ισχύ κατά την αναπροσαρμογή του Σεπτεμβρίου 2026 και μόνο 8 από τις 29 μετοχές να μετακινούνται από τον δείκτη Standard EM στον δείκτη Standard DM, ενώ οι υπόλοιπες θα μετακινηθούν στον δείκτη DM Small cap. Η ομάδα δεικτών προβλέπει καθαρή παθητική εκροή περίπου 112,8 εκατομμύρια δολάρια από την Ελλάδα. Το εκτιμώμενο βάρος της Ελλάδας στον FTSE DM All Cap Ex-US αναμένεται να είναι περίπου 0,27%, από περίπου 0,70% στον FTSE EM All Cap Index. Η αναμενόμενη εκροή θα έχει αμελητέα επίπτωση στην ελληνική χρηματιστηριακή αγορά», συνεχίζει ο οίκος.

«Θυμόμαστε ότι όταν η Ελλάδα αναβαθμίστηκε σε DM το 2001, το ενδιαφέρον για την αγορά μειώθηκε κατακόρυφα. Υποθέτουμε ότι το ίδιο θα συμβεί και πάλι. Μιλήσαμε με την ευρωπαϊκή ομάδα στρατηγικής μας, η οποία μας είπε ότι έλαβε λιγότερες από πέντε ερωτήσεις συνολικά το τελευταίο έτος σχετικά με τη Νορβηγία, την Ιρλανδία, την Αυστρία και την Πορτογαλία. Ορισμένοι επενδυτές των αναδυόμενων αγορών είναι υπερτοποθετημένοι στην Ελλάδα και θέλουν η αγορά να παραμείνει στις αναδυόμενες αγορές. Δεν έχουμε ακούσει ακόμη από κανέναν επενδυτή των ανεπτυγμένων αγορών της Ευρώπης που θέλει να προσθέσει την Ελλάδα στους δείκτες αναφοράς των ανεπτυγμένων αγορών.

Όταν μεταβαίνουμε από μια επενδυτική βάση αναδυόμενων αγορών με έμφαση στις χώρες σε μια πανευρωπαϊκή επενδυτική βάση με έμφαση στους τομείς, συνειδητοποιούμε ότι καμία ελληνική τράπεζα δεν βρίσκεται στις 50 κορυφαίες πανευρωπαϊκές χρηματοοικονομικές εταιρείες, η ΔΕΗ είναι η 25η μεγαλύτερη μετοχή στον πανευρωπαϊκό δείκτη κοινής ωφέλειας από τις 26 εταιρείες και η Jumbo είναι 42η από 46 εταιρείες στον πανευρωπαϊκό δείκτη καταναλωτικών αγαθών.

Αν κοιτάξουμε τη Metlen, η οποία επανεισήχθη από την Αθήνα στο Λονδίνο, η μέση ημερήσια αξία συναλλαγών (ADTV) στο Λονδίνο από την ημερομηνία ένταξής της στον FTSE100 στις 19 Σεπτεμβρίου είναι 5,1 εκατ. ευρώ έναντι 9,8 εκατ. ευρώ στην Αθήνα. Τέλος, οι Έλληνες πολιτικοί έχουν πιέσει για την αναβάθμιση της DM», καταλήγει ο οίκος.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

ΕΦΕΤ: Απόσυρση αποξηραμένης φράουλας λόγω μη δήλωσης αλλεργιογόνου – Financial Report

ΕΦΕΤ: Απόσυρση αποξηραμένης φράουλας λόγω μη δήλωσης αλλεργιογόνου – Financial Report

Το άγαλμα Τραμπ-Έπσταϊν επέστρεψε στο National Mall – Financial Report

Το άγαλμα Τραμπ-Έπσταϊν επέστρεψε στο National Mall – Financial Report

Κακάο: Έκανε άλμα 8,4% φτάνοντας τα 4.550 δολάρια ανά τόνο

Κακάο: Έκανε άλμα 8,4% φτάνοντας τα 4.550 δολάρια ανά τόνο

Τουφάν Ερχιουρμάν: «Η Τουρκία είναι εγγυήτρια ολόκληρης της Κύπρου και έτσι θα παραμείνει»

Τουφάν Ερχιουρμάν: «Η Τουρκία είναι εγγυήτρια ολόκληρης της Κύπρου και έτσι θα παραμείνει»