JP Morgan: Η εξαγορά Eurolife ανεβάζει τη Eurobank στην κορυφή των αποδόσεων

Η συμφωνία της Eurobank με τη Fairfax για την απόκτηση του 80% της Eurolife Life Insurance αλλάζει τα δεδομένα στον εγχώριο τραπεζικό χάρτη, καθώς σύμφωνα με τη JP Morgan, οδηγεί τον δείκτη RoTE πάνω από το 17% το 2027 και ενισχύει τη θέση της τράπεζας ως του πιο κερδοφόρου και αποδοτικού ιδρύματος στην Ελλάδα. O οίκος διατηρεί τη σύσταση υπεραπόδοσης με τιμή-στόχο τα €4,1.

Η συναλλαγή, ύψους 813 εκατ. ευρώ, παρέχει στην Eurobank πλήρη ιδιοκτησία στη Life δραστηριότητα της Eurolife (από 20% προηγουμένως), ενώ η Fairfax διατηρεί το 80% της P&C δραστηριότητας. Παράλληλα, η Eurobank θα μεταβιβάσει στη Fairfax 45% της θυγατρικής ERB Asfalistiki στην Κύπρο για 59 εκατ. ευρώ, με δυνατότητα απόκτησης του υπολοίπου ποσοστού στο μέλλον.

Για την JP Morgan, η κίνηση αυτή είναι στρατηγικά και οικονομικά «διπλά θετική»: αφενός προσθέτει σταθερές ροές προμηθειών μέσω του bancassurance, αφετέρου βελτιώνει τους δείκτες κερδοφορίας χωρίς να επιβαρύνει σημαντικά τα κεφάλαια.

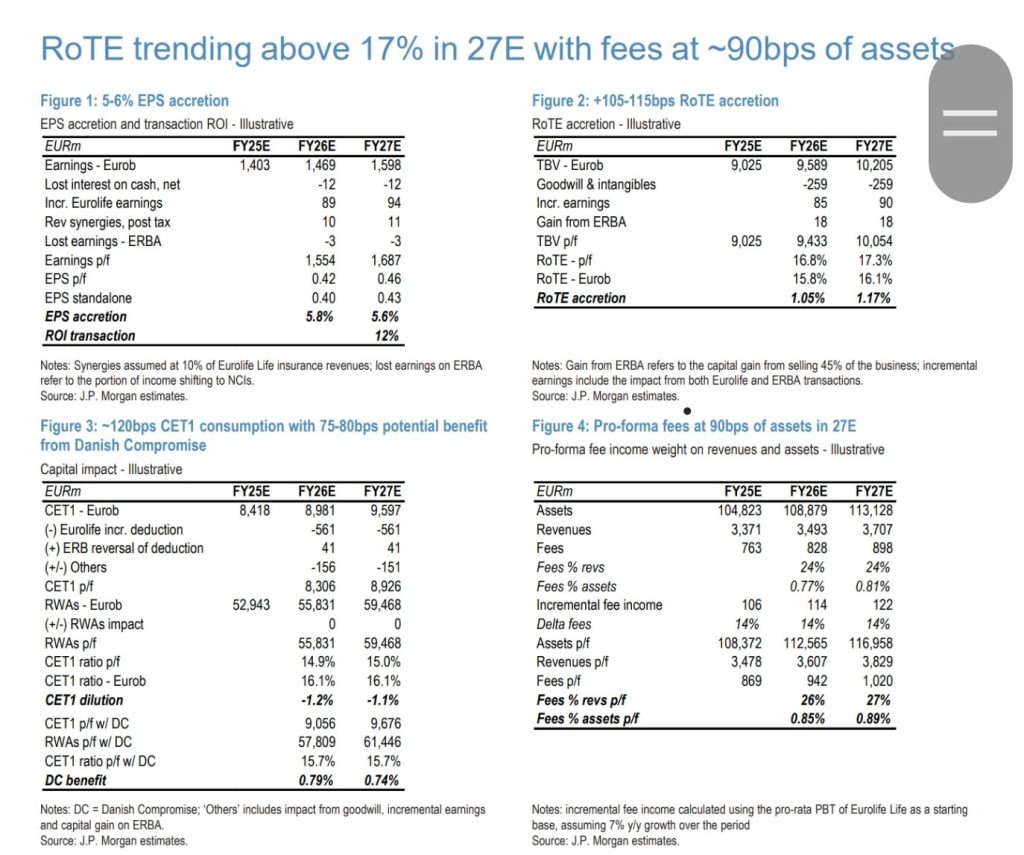

Ο οίκος εκτιμά ότι η συναλλαγή θα αυξήσει τα κέρδη ανά μετοχή κατά 5% έως 6% και τον δείκτη RoTE κατά 115 μονάδες βάσης, με κατανάλωση 120 μονάδων βάσης κεφαλαίου CET1, που θα μπορούσε να περιοριστεί κατά 75–80 μονάδες εφόσον ενεργοποιηθεί το Danish Compromise.

Αποτίμηση και επενδυτικά χαρακτηριστικά

Η αποτίμηση των 813 εκατ. ευρώ αντιστοιχεί σε 1,45 της λογιστικής αξίας (Αύγουστος 2025) ή περίπου 10 φορές τα καθαρά κέρδη του 2024, επίπεδα που η JP Morgan θεωρεί εύλογα για έναν ασφαλιστικό όμιλο με απόδοση ιδίων κεφαλαίων άνω του 17%.

Η Eurolife κατέχει 22% μερίδιο στην ελληνική αγορά και το 2024 παρήγαγε 600 εκατ. ευρώ σε ασφάλιστρα, εκ των οποίων 77% προέρχονται από το δίκτυο της Eurobank. Το 70% των προϊόντων είναι Unit-Linked, δηλαδή χαμηλής κεφαλαιακής επιβάρυνσης, καθώς ο επενδυτικός κίνδυνος μεταφέρεται στους πελάτες – γεγονός που αυξάνει την αποδοτικότητα και μειώνει το ρίσκο για την τράπεζα.

Η JP Morgan θεωρεί ότι η συναλλαγή δεν ενέχει ουσιαστικούς κινδύνους ενσωμάτωσης, καθώς οι δύο εταιρείες συνεργάζονται επί δύο δεκαετίες και το bancassurance αποτελεί ήδη θεμελιωμένο κανάλι διανομής.

Ενίσχυση του premium της Eurobank έναντι των peers

Μετά τη συμφωνία, η Eurobank εκτιμάται ότι θα εμφανίζει απόδοση ιδίων κεφαλαίων 17,3% το 2027, έναντι 16,1% προ της συναλλαγής, διατηρώντας περίπου 150 μονάδες βάσης πλεονέκτημα έναντι Εθνικής και Πειραιώς.

Η μετοχή αποτιμάται σε 1,25 φορές την καθαρή λογιστική αξία και σε 7,5 φορές τα κέρδη του 2027, με το ποσοστό των προμηθειών στα συνολικά έσοδα να προσεγγίζει το 30%, προσδίδοντας πιο ανθεκτικό προφίλ κερδοφορίας σε σχέση με τις καθαρά τραπεζικές δραστηριότητες.

Σύμφωνα με την JP Morgan, η εξαγορά αυτή αποδεικνύει ότι η Eurobank αξιοποιεί με πειθαρχία το πλεονάζον κεφάλαιό της, σε μια περίοδο που η απόδοση των επαναγορών μετοχών έχει υποχωρήσει κάτω από 12%, και επιβεβαιώνει ότι η τράπεζα μπορεί να διατηρήσει μόνιμο premium αποτίμησης έναντι των ανταγωνιστών της.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.