JP Morgan: Πώς θα κινηθεί η Ελλάδα στις αγορές ομολόγων το β’ εξάμηνο

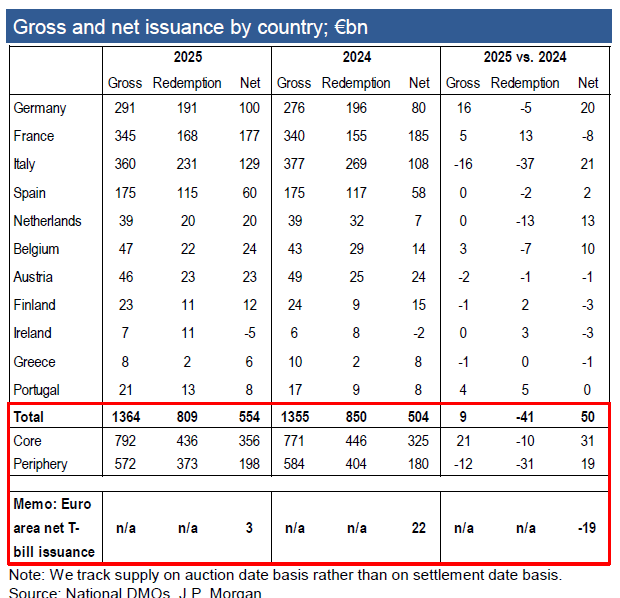

Ρεκόρ αναμένεται να καταγράψει η έκδοση ομολόγων στην Ευρωζώνη το 2025, καθώς σύμφωνα με τις νέες προβλέψεις της JP Morgan, η συνολική μικτή έκδοση κρατικών τίτλων εκτιμάται να φτάσει το €1,36 τρισ., αυξημένη κατά περίπου €50 δισ. σε σχέση με τις αρχικές εκτιμήσεις.

Η αναθεώρηση οφείλεται σε αυξημένες δημοσιονομικές ανάγκες, ειδικά από τη Γερμανία και τη Γαλλία, καθώς και σε σταδιακή ενίσχυση των αμυντικών δαπανών μετά τις τελευταίες αποφάσεις του ΝΑΤΟ.

Στον αντίποδα της αυξημένης δραστηριότητας των μεγάλων οικονομιών της Ευρωζώνης, η Ελλάδα συνεχίζει με μετρημένο ρυθμό. Σύμφωνα με την JP Morgan, το ελληνικό Δημόσιο διατηρεί αμετάβλητο τον στόχο για μικτή έκδοση κρατικών ομολόγων ύψους €8 δισ. για το σύνολο του έτους -στόχος που είχε τεθεί από τον Δεκέμβριο του 2024. Μέχρι στιγμής έχουν ήδη ολοκληρωθεί ανταλλαγές ύψους €1,5 δισ., ενώ έχουν ακυρωθεί δύο προγραμματισμένες δημοπρασίες εντός του 2ου τριμήνου, ένδειξη καλύτερης από την αναμενόμενη εκτέλεσης του προϋπολογισμού.

Για το τρίτο τρίμηνο του έτους, η JP Morgan προβλέπει έκδοση μόλις €0,5 δισ. μέσω τακτικών δημοπρασιών, επιβεβαιώνοντας την επιλογή της Ελλάδας για περιορισμένη προσφυγή στις αγορές στο παρόν στάδιο.

Η ανάλυση της τράπεζας επισημαίνει ότι η Ελλάδα δεν αναμένεται να επηρεαστεί έντονα από την αύξηση των αμυντικών δαπανών στο άμεσο μέλλον, παρά το γεγονός ότι συγκαταλέγεται στις έντεκα χώρες της Ευρωζώνης που έχουν ενεργοποιήσει τη ρήτρα διαφυγής (National Escape Clause), προκειμένου να διευκολυνθούν επενδύσεις άμυνας χωρίς παραβίαση των δημοσιονομικών κανόνων.

Υπενθυμίζεται πως ο πρωθυπουργός Κυριάκος Μητσοτάκης παρουσίασε νωρίτερα φέτος 12ετές σχέδιο εξοπλιστικών δαπανών ύψους €25 δισ. έως το 2037. Ωστόσο, σύμφωνα με την JP Morgan, οι επιπτώσεις στην έκδοση χρέους από τέτοιου είδους δεσμεύσεις θα είναι σταδιακές και κατά κύριο λόγο «backloaded», δηλαδή μετατοπισμένες στα μελλοντικά έτη.

Η ευνοϊκή δυναμική του β’ εξαμήνου

Παρά την αυξημένη προσφορά ομολόγων σε επίπεδο Ευρωζώνης, η JP Morgan εκτιμά ότι οι συνθήκες για τις αγορές κρατικών τίτλων κατά το δεύτερο εξάμηνο του έτους θα είναι ευνοϊκότερες σε σχέση με το πρώτο. Αυτό αποδίδεται στην επιβράδυνση του ρυθμού έκδοσης και στη σταθερότητα της ζήτησης, παρά το γεγονός ότι η καθαρή στήριξη από την ΕΚΤ (μέσω επανεπενδύσεων των PEPP/PSPP) συνεχίζει να μειώνεται.

Για την Ελλάδα, η διαφορά μεταξύ μικτής έκδοσης (€8 δισ.) και λήξεων (€2 δισ.) οδηγεί σε καθαρή έκδοση €6 δισ., ποσό διαχειρίσιμο υπό τις παρούσες συνθήκες, ιδίως αν συνεχιστεί η καλή εκτέλεση του προϋπολογισμού.

Η Ελλάδα εξακολουθεί να εφαρμόζει μια επιφυλακτική αλλά σαφή στρατηγική στη διαχείριση του χρέους, επωφελούμενη από την καλή δημοσιονομική εικόνα και την ισχυρή ρευστότητα του ΟΔΔΗΧ. Την ίδια ώρα, η Ευρωζώνη συνολικά οδεύει προς νέο ιστορικό υψηλό εκδόσεων, αντανακλώντας τις αυξημένες ανάγκες σε άμυνα, στήριξη οικονομιών και μετάβαση σε πιο βιώσιμα μοντέλα ανάπτυξης.

Καθώς το δεύτερο εξάμηνο του 2025 αναμένεται πιο ήπιο από πλευράς εκδόσεων, η Ελλάδα βρίσκεται σε πλεονεκτική θέση να παρακολουθεί τις εξελίξεις και να αξιοποιεί τις ευκαιρίες χωρίς να πιέζεται από ανάγκες χρηματοδότησης.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.