Mediobanca: Ψήφος εμπιστοσύνης στις ελληνικές τράπεζες, οι τιμές-στόχοι

Η Mediobanca επανέρχεται στις ελληνικές τράπεζες τοποθετώντας εκ νέου την Ελλάδα μεταξύ των προτιμώμενων αγορών και αναβαθμίζοντας την Εθνική Τράπεζα. Το report χαρακτηρίζει τις ευρωπαϊκές τράπεζες ελκυστικές σε σχετική βάση, με μεγάλο μέρος του ράλι να έχει έρθει από πολλαπλασιασμούς, αλλά με τα θεμελιώδη να στηρίζουν περαιτέρω επιλεκτική ανατίμηση.

Οι νέοι στόχοι τιμών και συστάσεις για τις ελληνικές τράπεζες είναι:

– Εθνική Τράπεζα: Αναβάθμιση σε Outperform από Neutral, νέα τιμή-στόχος €15,00 από €13,60. Η Mediobanca επισημαίνει έκπτωση περίπου 17% στο 2026 P/E προσαρμοσμένο για πλεονάζον κεφάλαιο και θεωρεί καταλύτη την ορθολογική αξιοποίησή του, με δυνατότητα διεύρυνσης του πολλαπλασιαστή κερδών. Εκτιμώμενο περιθώριο ανόδου 26% περίπου.

– Αlpha Bank: Outperform, νέα τιμή-στόχος €4,40 από €4,00, περιθώριο ανόδου 29% περίπου.

– Eurobank: Neutral, τιμή-στόχος €3,70 από €3,60, περιθώριο ανόδου 14% περίπου.

– Τράπεζα Πειραιώς: Outperform, νέα τιμή-στόχος €8,80 από €8,30, περιθώριο ανόδου 28% περίπου.

Οι παραπάνω τιμές και συστάσεις στηρίζονται σε οριζόντιο πλαίσιο που ευνοεί μετοχές με ορατότητα σε αποδόσεις ιδίων κεφαλαίων και δυνατότητα αξιοποίησης πλεονάζοντος κεφαλαίου, όπου η Ελλάδα παραμένει σε καθεστώς προτίμησης.

Βουτιά στα έσοδα από τόκους το 2025, σταθεροποίηση το 2026, ανάκαμψη το 2027

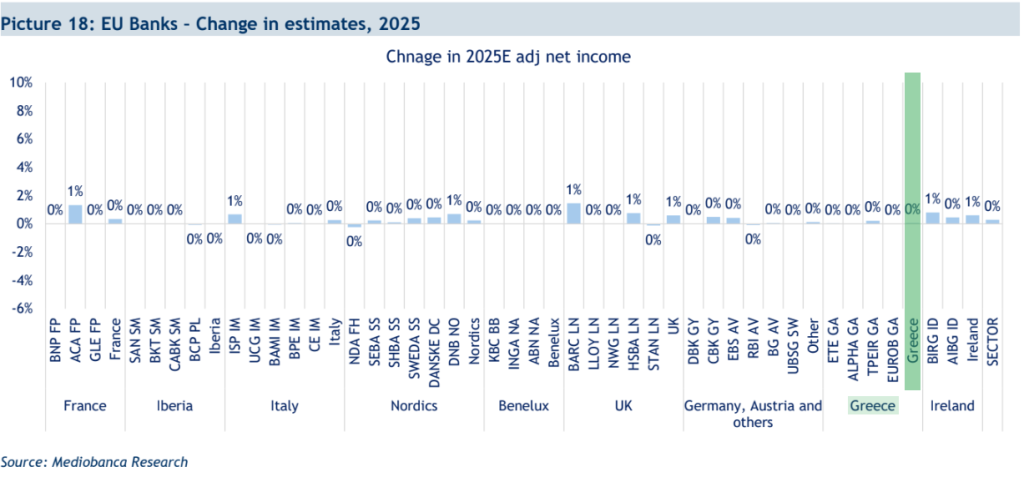

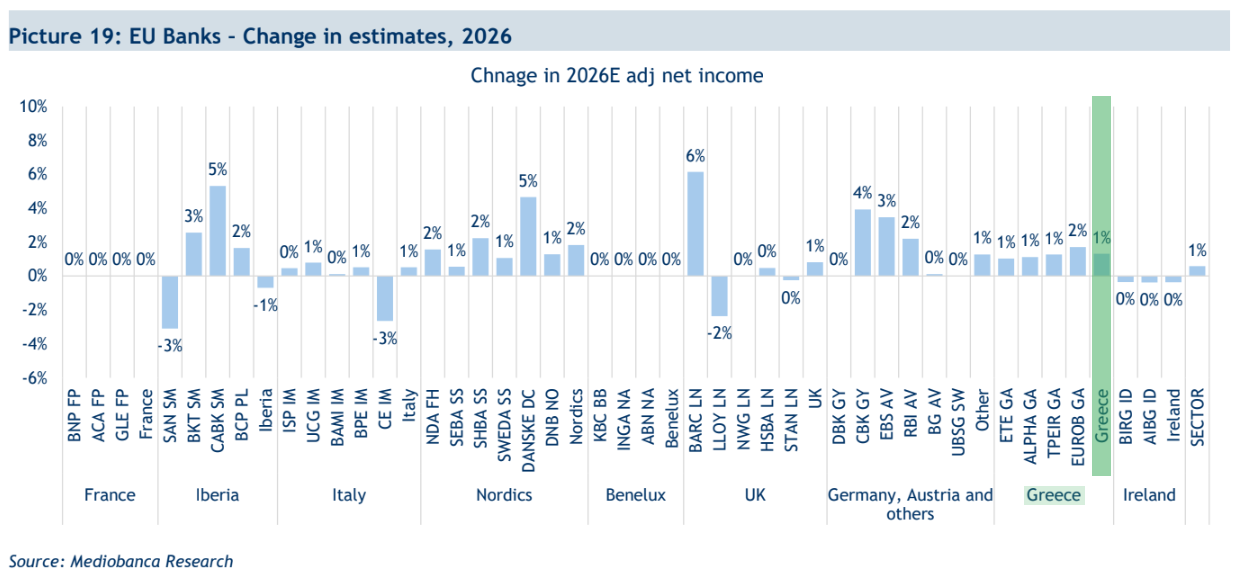

Η Mediobanca αναθεωρεί τις παραδοχές επιτοκίων για τη ζώνη του ευρώ προβλέποντας επιτόκιο πολιτικής στο 1,75% στο τέλος του 2026, εξέλιξη που μεταφράζεται σε μικρές μόνο αλλαγές στις εκτιμήσεις για καθαρά έσοδα από τόκους.

Για τις τράπεζες του Νότου (συμπεριλαμβανομένης της Ελλάδας) προβλέπεται η εντονότερη υποχώρηση NII το 2025 κατά 6% σε ετήσια βάση, με σταθεροποίηση το 2026 και επιστροφή σε αύξηση το 2027. Η ανάκαμψη αποδίδεται στο ρολάρισμα των replicating portfolios, την ομαλοποίηση επιτοκίων και τη δυναμική όγκου δανείων.

ΕΤΕ: Το «κεφάλαιο» του πλεονάσματος και η άσκηση με Τράπεζα Κύπρου

Κεντρικός άξονας της αναβάθμισης της ΕΤΕ είναι το ισχυρό κεφαλαιακό απόθεμα: δείκτης FL CET1 στο 18,9% στο δεύτερο τρίμηνο, που αντιστοιχεί σε περίπου 1,9 δισ. ευρώ πλεόνασμα πάνω από το όριο του 14%. Η τράπεζα ολοκληρώνει ως το τέλος του έτους τη μετάπτωση σε νέο core banking, βελτιώνοντας ευελιξία και ανθεκτικότητα λειτουργικού μοντέλου.

Ως μελέτη περίπτωσης, η Mediobanca προσομοιώνει αξιοποίηση του συνόλου του πλεονάζοντος κεφαλαίου με εξαγορά της Τράπεζας Κύπρου. Στο υποθετικό αυτό σενάριο, το καθαρό goodwill υπολογίζεται κοντά στα 2 δισ. ευρώ με κεφαλαιακή επίπτωση ημέρας μηδέν, που φέρνει τον FL CET1 στο περίπου 14%, μετά την ενοποίηση περίπου 10,3 δισ. ευρώ RWA. Η προσομοίωση δείχνει ενίσχυση EPS κατά 17% το 2025, 22% το 2026 και 27% το 2027, ενώ ο RoTE ανεβαίνει κατά 1,6 έως 1,7 ποσοστιαίες μονάδες. Οι αποτιμήσεις σε P/TE, μετά το υποθετικό deal, κινούνται προς 1,08 για το 2025 και προς 1,02 το 2026, με περαιτέρω συμπίεση το 2027, ενισχύοντας το επιχείρημα επανεκτίμησης. Πρόκειται για ενδεικτική άσκηση και όχι πρόβλεψη, αλλά αναδεικνύει τη δυνητική «option value» της ΕΤΕ.

Για την Alpha Bank, η διατήρηση της σύστασης Outperform και η αύξηση στόχου στα €4,40 αντανακλούν σταθερό προφίλ κερδοφορίας, εμφανή ορατότητα σε αποδόσεις και προοπτική περαιτέρω αξιοποίησης κεφαλαίων με φειδώ σε κίνδυνο.

Η Πειραιώς διατηρεί το Outperform με στόχο στα €8,80, με αφήγημα συνέχισης της εξισορρόπησης κόστους χρηματοδότησης και προόδου σε μη τοκοφόρα έσοδα.

Για τη Eurobank, η Neutral στάση και στόχος στα €3,70 συνδέονται με οριακά πιο περιορισμένο περιθώριο επανεκτίμησης σε σχέση με Αlpha Bank και Πειραιώς, δεδομένης της ήδη υψηλής αποδοτικότητας και της γεωγραφικής διαφοροποίησης που αποτιμάται. Οι συγκριτικές παραδοχές και τα δηλωμένα περιθώρια ανόδου βασίζονται σε τιμές της 18ης Σεπτεμβρίου.

Μετοχές έναντι AT1: Προτίμηση στα ίδια κεφάλαια

Η Mediobanca διαπιστώνει σημαντική συμπίεση αποδόσεων και spreads στα AT1, με αυξημένη ευαισθησία σε γεωπολιτικούς κινδύνους και μεταβλητότητα επιτοκίων. Προτιμά τις μετοχές όπου η συνολική αμοιβή μετόχων (μέρισμα και επαναγορές) παραμένει ελκυστική και τα θεμελιώδη ισχυρά.

Για την Ελλάδα, αυτό ενισχύει το θετικό bias στις Αlpha Bank, Πειραιώς και ΕΤΕ, υπό όρους πειθαρχημένης διαχείρισης κεφαλαίου. Η Ελλάδα παραμένει στον «πυρήνα» του θετικού σεναρίου της Mediobanca για την ευρωπαϊκή τραπεζική.

Η αναβάθμιση της ΕΤΕ και οι υψηλότερες τιμές-στόχοι για Αlpha και Πειραιώς, σε συνδυασμό με σταθερές παραδοχές για NII από το 2026, συνθέτουν επενδυτικό πλαίσιο όπου η επιλεκτικότητα και η αξιοποίηση πλεονάζοντος κεφαλαίου μπορούν να οδηγήσουν σε δεύτερο κύμα επανεκτίμησης.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

Κοινωνική αντιπαροχή και μίσθωση – 11+1 ερωταπαντήσεις για το νέο νόμο

Κοινωνική αντιπαροχή και μίσθωση – 11+1 ερωταπαντήσεις για το νέο νόμο

Χρηματιστήριο: Νευρικότητα μετά την 3ήμερη άνοδο – Profit taking στην Εθνική, νέα άνοδος για Metlen – FinanceNews.gr

Χρηματιστήριο: Νευρικότητα μετά την 3ήμερη άνοδο – Profit taking στην Εθνική, νέα άνοδος για Metlen – FinanceNews.gr

Πετρέλαιο ξανά πάνω από 62$: Χρυσός και ασήμι κάνουν στάση για «ανάσες» μετά τα ρεκόρ – FinanceNews.gr

Κρίσιμη συνάντηση σήμερα Τραμπ – Ζελένσκι στη Φλόριντα εν μέσω απειλών Πούτιν

Πετρέλαιο ξανά πάνω από 62$: Χρυσός και ασήμι κάνουν στάση για «ανάσες» μετά τα ρεκόρ – FinanceNews.gr

Κρίσιμη συνάντηση σήμερα Τραμπ – Ζελένσκι στη Φλόριντα εν μέσω απειλών Πούτιν