Morgan Stanley: Στόχος για Metlen τα 66 ευρώ, re-rating μέσω του LSE

Η Morgan Stanley εγκαινιάζει εκ νέου κάλυψη της Μetlen μετά την είσοδο στο LSE, υπογραμμίζοντας ένα σπάνιο μείγμα υψηλής ανάπτυξης, πειθαρχίας στο κεφάλαιο και σημαντικής υποτίμησης σε σχέση με ανταγωνιστές.–Στόχος το re-rating μέσω FTSE 100 και εκτέλεσης του στρατηγικού πλάνου.

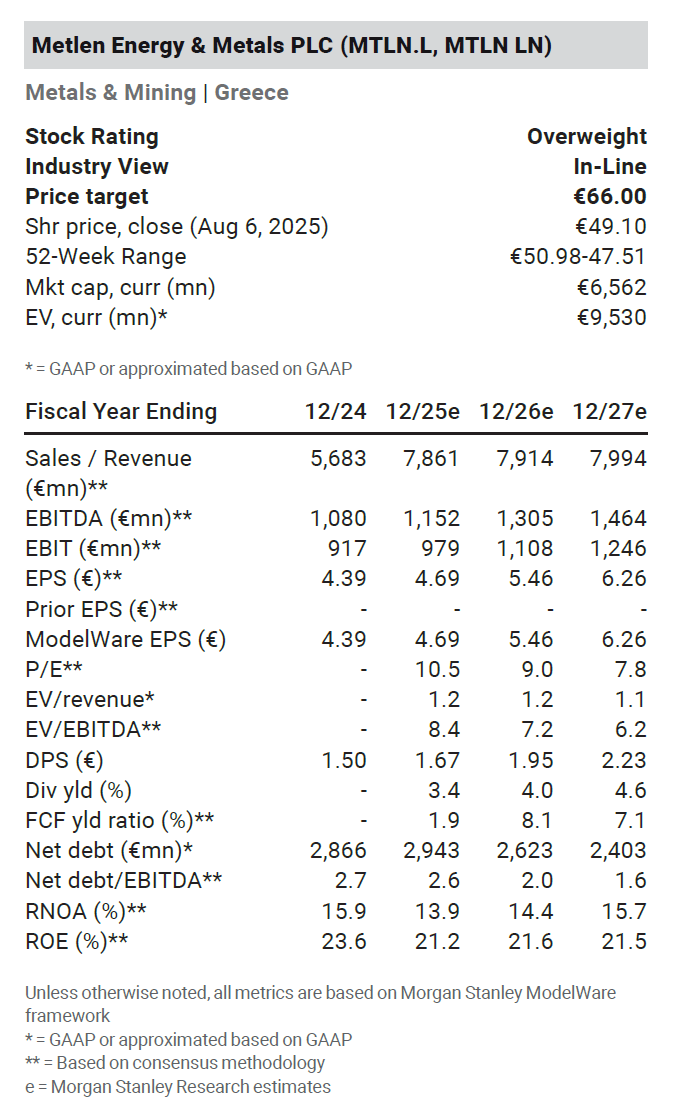

Η Metlen Energy & Metals PLC (MTLN.L) εισήχθη πρόσφατα στο Χρηματιστήριο του Λονδίνου και, σύμφωνα με τη Morgan Stanley, η κίνηση αυτή αποτελεί καταλύτη για re-rating της μετοχής. Η αναμενόμενη ένταξη της στον δείκτη FTSE 100 εντός Σεπτεμβρίου αναμένεται να οδηγήσει σε εισροές κεφαλαίων από passive managers, καθώς και σε αυξημένη θεσμική κάλυψη. Στο πλαίσιο αυτό, η Morgan Stanley ξεκινά εκ νέου κάλυψη με σύσταση Overweight και τιμή-στόχο €66 ανά μετοχή (34% upside), ενώ η bull case φτάνει έως τα €85.

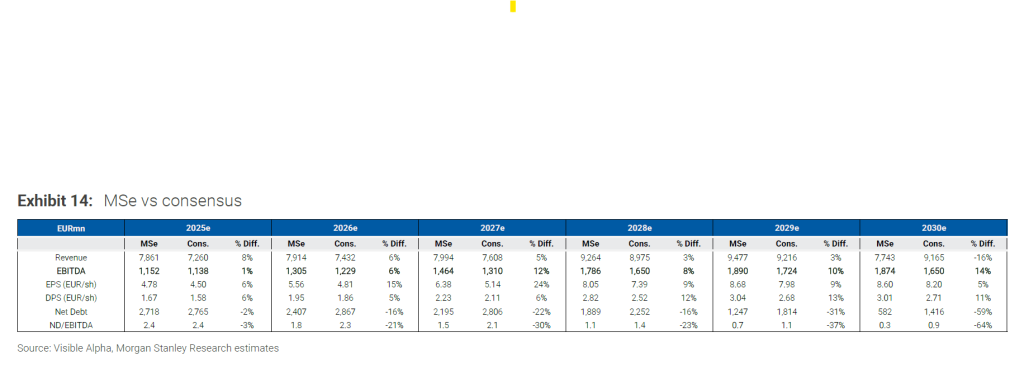

Η Μetlen διαπραγματεύεται με δείκτη EV/EBITDA 8,4 φορές για το 2025 και μόλις 5,0 φορές για το 2028, με βάση το βασικό σενάριο της Morgan Stanley, την ώρα που οι δραστηριότητες integrated utilities & defence – αναμένεται να παράγουν περίπου το 70% του EBITDA το 2028 και αποτιμώνται σημαντικά υψηλότερα στους ανταγωνιστές (συγκριτικά P/E έως και 20 φορές).

Σύμφωνα με το εναλλακτικό peer-based sum-of-the-parts (SoTP) της MS, η εύλογη αποτίμηση κινείται στην περιοχή των €78-93 ανά μετοχή, ήτοι 60%-90% πάνω από το τρέχον επίπεδο των €50.

Αξιοσημείωτο είναι ότι, στην παρούσα αποτίμηση, η αγορά αποδίδει σχεδόν μηδενική αξία στον τομέα των μετάλλων, παρότι ο τομέας αυτός συνεισφέρει σχεδόν το 1/3 της συνολικής αξίας σύμφωνα με τη DCF αποτίμηση της MS (π.χ. αλουμίνιο €2,4 δισ., κυκλικά μέταλλα €535 εκατ., άμυνα €722 εκατ.).

Μεσοπρόθεσμη στρατηγική: Διπλασιασμός EBITDA και diversification

Η Μetlen στοχεύει σε μεσοπρόθεσμο EBITDA της τάξης των €1,9-2,1 δισ., από €1,1 δισ. το 2024. Η αύξηση προέρχεται από:

- +60% ενίσχυση βασικών δραστηριοτήτων: Integrated Utility, Energy Transition, Aluminium, Concessions

- +40% από νέα εγχειρήματα: Κυκλικά μέταλλα (€220 εκατ. στόχος EBITDA), Αμυνα (€150 εκατ.), Κρίσιμα μέταλλα (€40 εκατ.)

Η Morgan Stanley προβλέπει EBITDA €1,8 δισ. για το 2028-2030, δηλαδή περίπου 9% κάτω από το guidance, ενσωματώνοντας πιο συντηρητικές παραδοχές σε κυκλικά μέταλλα (μόνο το 50% της συνεισφοράς) και στις ενεργειακές αγορές (χαμηλότερα spark spreads, μεταβλητότητα).

Θετικές ταμειακές ροές και μερισματική απόδοση 6%

Παρά την επενδυτική επιτάχυνση με σωρευτικό capex €2,6 δισ. έως το 2028, η Metlen προβλέπεται να παραμείνει θετική σε ελεύθερες ταμειακές ροές (FCF) ακόμα και στην περίοδο υψηλών δαπανών 2025-27. Η FCF yield εκτιμάται στο 13% για την περίοδο 2028-2030, ενώ η Morgan Stanley προβλέπει μερισματική απόδοση της τάξης του 6% βάσει payout ratio 35%, με περιθώρια για επαναγορές τίτλων.

Η καθαρή μόχλευση (Net Debt/EBITDA) φαίνεται ότι κορυφώθηκε το 2024 (περίπου 2,7 φορές) και αναμένεται να υποχωρήσει κάτω από μια φορα έως το 2028.

Ο οίκος εξετάζει δύο σενάρια για τη μετοχή της Μetlen:

- Bull case (€85 στόχος): αυξημένες τιμές ενέργειας (€70/MWh), aluminium ($2.800 ανά τόνο), ευνοϊκές συνθήκες στα circular metals (επέκταση σε Ρουμανία).

- Bear case (€30 στόχος): πτώση τιμών ενέργειας (€40/MWh), χαμηλότερες τιμές αλουμινίου ($2.220 ανά τόνο), επιδείνωση discount rates (+200 μ.β.), περιορισμένες ταμειακές ροές από farm-downs.

Η Μetlen βρίσκεται σε καμπή στρατηγικής επανατοποθέτησης στις αγορές: το LSE listing και η FTSE 100 ένταξη λειτουργούν ως κεφαλαιακοί καταλύτες. Παράλληλα, η διαφοροποίηση των δραστηριοτήτων της (ενέργεια, μέταλλα, άμυνα, circular economy) της προσδίδει χαρακτηριστικά resilient growth με cash flow optionality.

Η Morgan Stanley εκτιμά ότι, σε ένα περιβάλλον πίεσης για ποιοτικά long-term growth plays με ορατότητα και θετικές ταμειακές ροές, η Metlen ενδέχεται να προσελκύσει αυξημένο institutional interest, με πιθανό trigger ένα partial ή πλήρες re-rating μόλις υπάρξει ορατή εκτέλεση του στρατηγικού πλάνου. Η αποτίμηση προσφέρει ένα ιδιαίτερα ελκυστικό σημείο εισόδου με χαμηλό EV/EBITDA multiple, θετικά μερίσματα, ισχυρό FCF και προοπτικές αναθεώρησης εκτιμήσεων.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

HelleniQ Energy: Στις 9 Ιουλίου η καταβολή του μερίσματος

HelleniQ Energy: Στις 9 Ιουλίου η καταβολή του μερίσματος

Συμβούλιο Ασφαλείας: Έντονη ανησυχία για την κλιμάκωση της βίας στη Συρία

Συμβούλιο Ασφαλείας: Έντονη ανησυχία για την κλιμάκωση της βίας στη Συρία

Dudykin (Στρατιωτικός ειδικός): Ο Ουκρανικός στρατός θέλει να επιτεθεί στο Bryansk πριν την Σύνοδο Κορυφής 15/8

Dudykin (Στρατιωτικός ειδικός): Ο Ουκρανικός στρατός θέλει να επιτεθεί στο Bryansk πριν την Σύνοδο Κορυφής 15/8

Πολεοδομίες: Φεύγουν από τους δήμους – Τι αλλάζει για τους πολίτες

Πολεοδομίες: Φεύγουν από τους δήμους – Τι αλλάζει για τους πολίτες