UBS: Ελκυστικές ακόμη οι ελληνικές τράπεζες, τα περιθώρια ανόδου

Ελκυστικές αποτιμήσεις και θετικές προοπτικές εξακολουθεί να βλέπει για τις ελληνικές τράπεζες η UBS, παρά το εντυπωσιακό ράλι που έχει προηγηθεί. Σύμφωνα με νέα έκθεση του οίκου , η ισχυρή δυναμική στον εταιρικό δανεισμό, η σταθεροποίηση στα στεγαστικά και η υψηλή αποδοτικότητα ιδίων κεφαλαίων, στηρίζουν την επενδυτική περίπτωση του κλάδου.

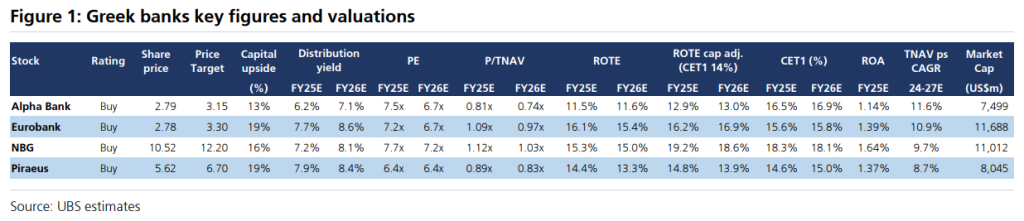

Οι τιμές-στόχοι που δίνει η UBS είναι:

Αlpha Bank: €3,15

Eurobank: €3,30

Πειραιώς: €6,70

Εθνική Τράπεζα: €12,20

Oι συστάσεις είναι “αγορά” και οι παραπάνω τιμές στόχοι συνεπάγεται περιθώρια ανόδου 13% έως 19% από τα τρέχοντα επίπεδα.

Η Εθνική Τράπεζα και η Eurobank διαπραγματεύονται πλέον πάνω από τη λογιστική τους αξία (TNAV), για πρώτη φορά από την εποχή της κρίσης. Ωστόσο, οι μετοχές τους παραμένουν ελκυστικές, δεδομένων των ισχυρών προβλέψεων για αποδόσεις επί των ιδίων κεφαλαίων (ROTE) – 18,6% για την ΕΤΕ και 16,9% για τη Eurobank το 2026 – έναντι απόδοσης 3,3% για το 10ετές ελληνικό ομόλογο, γεγονός που συνεπάγεται υψηλό risk premium.

Παρά την εντυπωσιακή άνοδο της μετοχής της Alpha Bank (+74% από τις αρχές του έτους), η UBS βλέπει μεγαλύτερο περιθώριο ανόδου στην Τράπεζα Πειραιώς, η οποία εξακολουθεί να διαπραγματεύεται κάτω από το TNAV.

Η Alpha εμφανίζει υψηλότερη προβλεπόμενη αύξηση κερδών ανά μετοχή (EPS), κυρίως λόγω του προγράμματος επαναγοράς μετοχών, αλλά υπολείπεται σε κερδοφορία. Αντίθετα, η Πειραιώς εμφανίζει ισχυρότερη κερδοφορία, αλλά περιορισμένα κεφαλαιακά αποθέματα και μικρότερη αύξηση EPS.

Σε όρους πολλαπλασιαστή κερδών (P/E), οι ελληνικές τράπεζες εξακολουθούν να εμφανίζουν σημαντικό discount σε σχέση με τον ευρωπαϊκό μέσο όρο: 6,4 φορές για την Πειραιώς και 7,7 φορές για την ΕΤΕ (εκτιμήσεις 2025), έναντι 9,1 φορές για τις ευρωπαϊκές τράπεζες συνολικά.

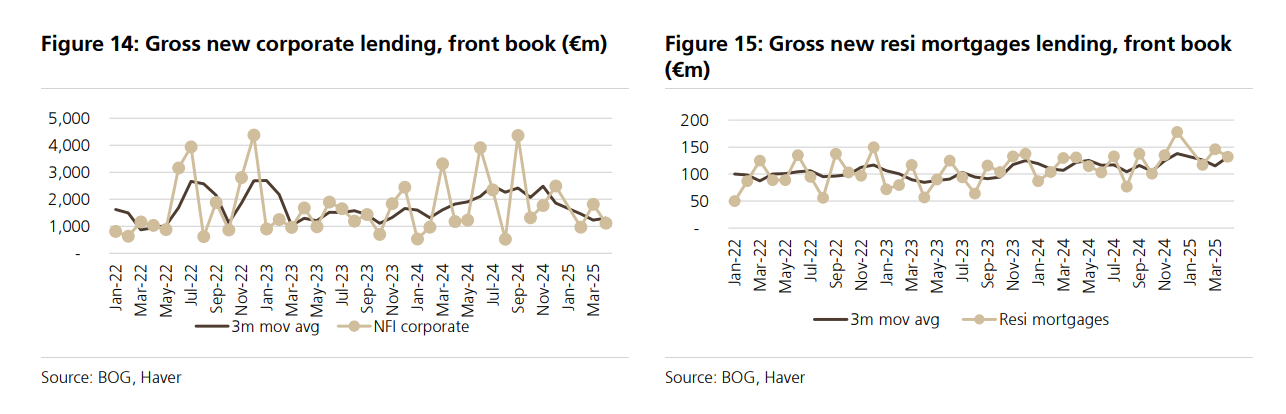

Ισχυρή δυναμική στον εταιρικό δανεισμό

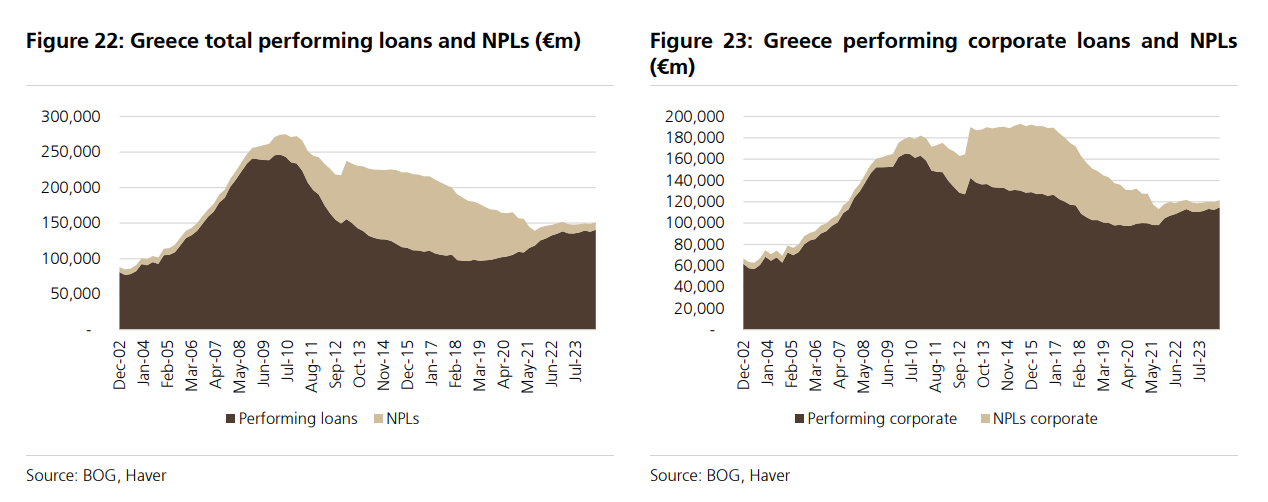

Ο κύκλος της εταιρικής πίστης συνεχίζει να αποτελεί βασικό μοχλό ανάπτυξης για τις ελληνικές τράπεζες. Σύμφωνα με τα τελευταία στοιχεία της ΤτΕ (Απρίλιος), οι εταιρικές χορηγήσεις αυξήθηκαν κατά 14% σε ετήσια βάση, διατηρώντας τη θετική πορεία του πρώτου τριμήνου. Αν και σε μηνιαία βάση υπήρξε στασιμότητα, αυτό αποδίδεται στην ισχυρή άνοδο του Μαρτίου (+2,5%), με τη BofA να σημειώνει πως οι ροές επιχειρηματικών δανείων συχνά παρουσιάζουν διακυμάνσεις.

Οι τράπεζες έχουν ήδη ξεπεράσει τους στόχους πιστωτικής επέκτασης για το πρώτο τρίμηνο, ενώ εκφράζουν ισχυρές προσδοκίες για περαιτέρω αύξηση των καθαρών εσόδων από τόκους (NII) εντός του έτους. Παρά την εντυπωσιακή απόδοση των τραπεζικών μετοχών στο χρηματιστήριο (+54% από την αρχή του 2025), οι αποτιμήσεις παραμένουν ελκυστικές, τόσο σε ευρωπαϊκό όσο και σε αναδυόμενο συγκριτικό πλαίσιο.

Αν και τα υπόλοιπα στεγαστικών δανείων παραμένουν μειωμένα κατά 4,4% σε ετήσια βάση, η τάση δείχνει σταθεροποίηση σε μηνιαίο επίπεδο, με τις καθαρές ροές να υποδηλώνουν πιθανή στροφή σε θετικό έδαφος. Στις καταναλωτικές χορηγήσεις χωρίς εξασφαλίσεις, η εικόνα είναι επίσης ενθαρρυντική, καθώς καταγράφεται ελαφρά αύξηση τον Απρίλιο (+0,6% μηνιαία), παρά τη μείωση σε ετήσια βάση.

Η απομόχλευση των ελληνικών νοικοκυριών παραμένει εντυπωσιακή: τα υπόλοιπα στεγαστικών δανείων είναι κατά περίπου 70% χαμηλότερα από τα προ κρίσης επίπεδα, ενώ τα καταναλωτικά δάνεια χωρίς εξασφαλίσεις βρίσκονται 80% χαμηλότερα από τα ιστορικά υψηλά.

Υποχώρηση αποδόσεων και σταθερά χαμηλό κόστος χρηματοδότησης

Οι αποδόσεις στα εταιρικά δάνεια υποχώρησαν τον Απρίλιο στις 4,64%, από το υψηλό 6,47% του Οκτωβρίου 2023, ακολουθώντας την πτωτική τάση των επιτοκίων. Την ίδια ώρα, το κόστος καταθέσεων συνέχισε να αποκλιμακώνεται – στο 0,40% τον Απρίλιο – με πτώση 3 μονάδων βάσης σε μηνιαία βάση και 9 μονάδων από την αρχή του έτους.

Η μείωση προήλθε κυρίως από τις προθεσμιακές καταθέσεις νοικοκυριών (-8 μ.β. μηνιαία) και επιχειρήσεων (-12 μ.β.). Η σύνθεση των καταθέσεων παραμένει ιδιαίτερα ευνοϊκή για τις τράπεζες, με τις καταθέσεις όψεως να αντιπροσωπεύουν το 75% του συνόλου, με σχεδόν μηδενικό κόστος.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.