UBS για τράπεζες: Οι αποτιμήσεις στηρίζουν το story, οι τιμές-στόχοι

Ισχυρές τάσεις πιστωτικής επέκτασης, σταθερή δυναμική καταθέσεων και εξαιρετικά ευνοϊκή απόδοση/κόστος χρήματος προδιαγράφουν ένα θετικό σκηνικό για τις ελληνικές τράπεζες, σύμφωνα με την UBS και τον Stephan Potgieter, ενόψει των αποτελεσμάτων β’ τριμήνου 2025.

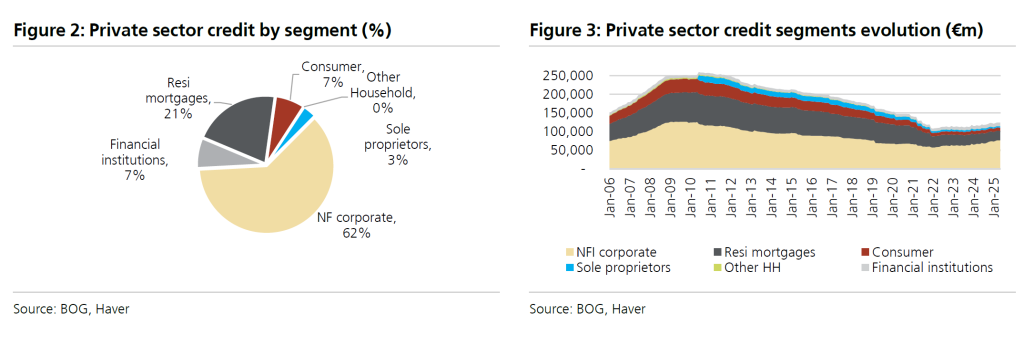

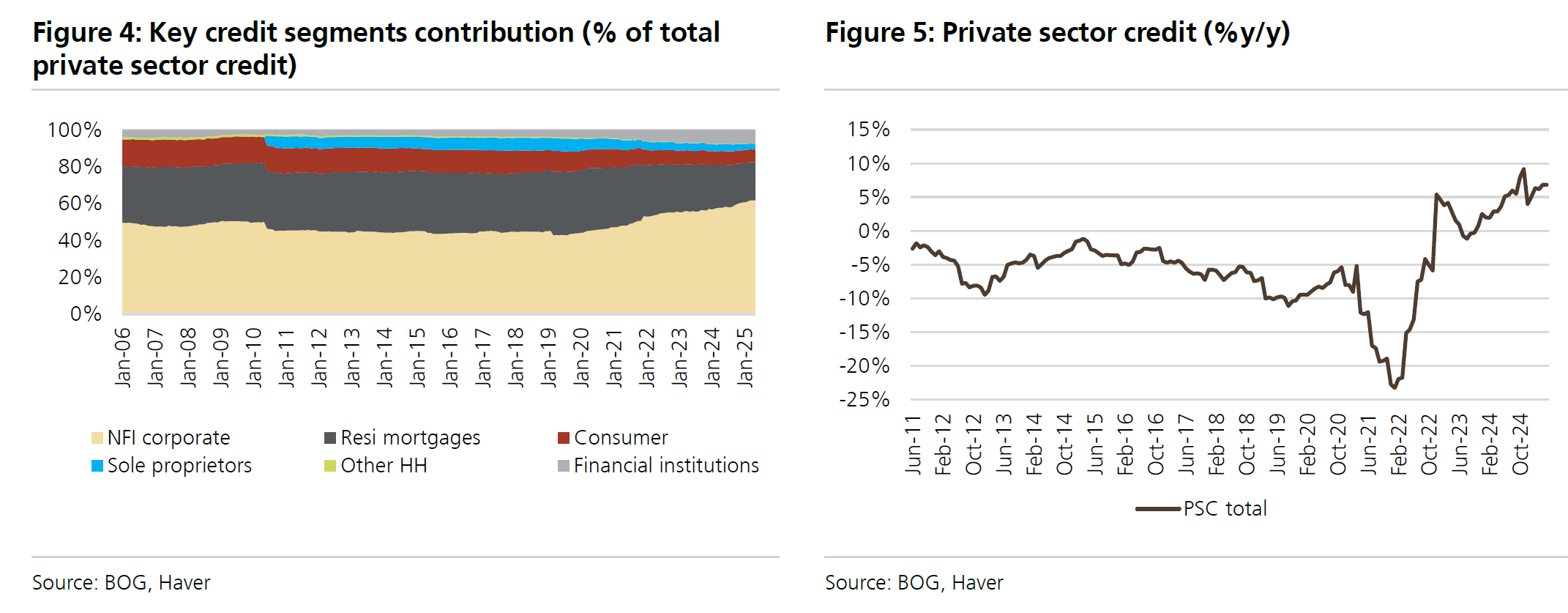

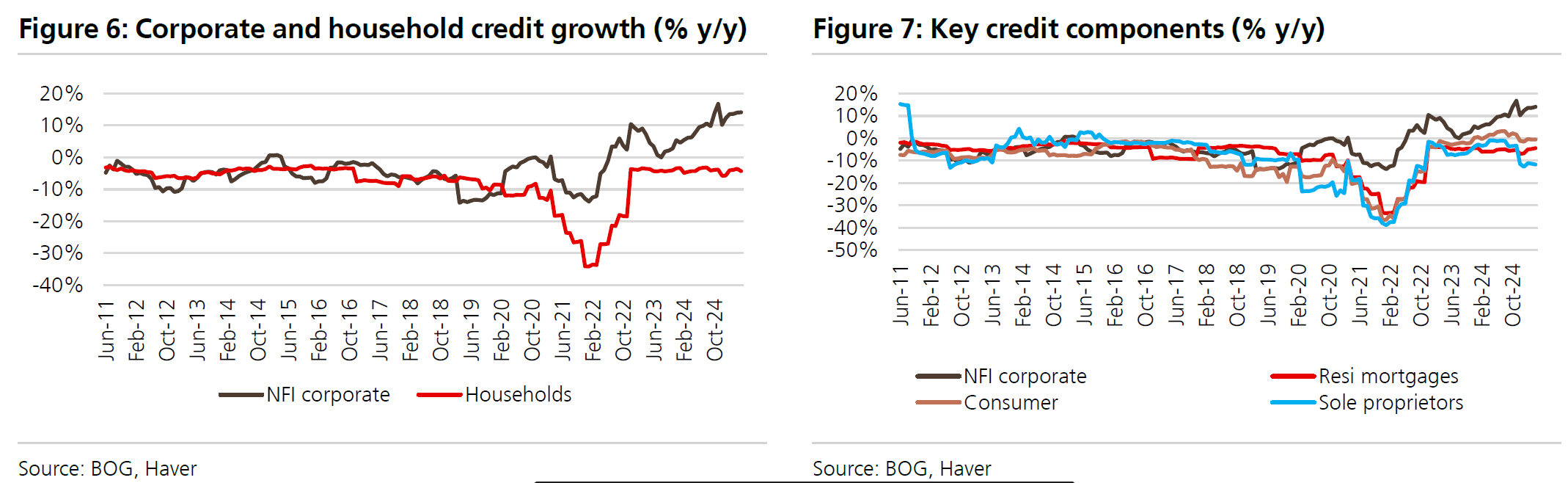

Η πιστωτική δραστηριότητα παραμένει μονοσήμαντα προσανατολισμένη προς τον εταιρικό τομέα. Τον Μάιο, τα δάνεια προς μη χρηματοπιστωτικές επιχειρήσεις αυξήθηκαν κατά +14,1% ετησίως, φέρνοντας την Ελλάδα στην κορυφή της Ευρωζώνης σε όρους συνολικής πιστωτικής ανάπτυξης (+6,8% σε ετήσια βάση έναντι +1,7% στον ευρωπαϊκό μέσο όρο).

Τα στοιχεία δείχνουν ότι:

- Τα στεγαστικά δάνεια συρρικνώνονται με ρυθμό -5,3% σε ετήσια βάση

- Τα καταναλωτικά δάνεια υποχωρούν κατά -1,0% σε ετήσια βάση

- Τα δάνεια σε ελεύθερους επαγγελματίες καταγράφουν διψήφια πτώση (-12,2% σε ετήσια βάση)

Ωστόσο, οι καθαρές ροές νέων εταιρικών δανείων παραμένουν ισχυρές, ξεπερνώντας τα €2,5 δισ. τον Μάιο, ενώ το «μέτωπο» των στεγαστικών παραμένει αρνητικό.

Ευνοϊκό μίγμα καταθέσεων με σταθερότητα και χαμηλό κόστος

Το χαμηλό κόστος χρηματοδότησης είναι κρίσιμος παράγοντας στήριξης των τραπεζικών καθαρών εσόδων από τόκους (NII). Σύμφωνα με τα στοιχεία της UBS:

- Το μέσο κόστος καταθέσεων παραμένει στα 0,38%

- Το loan yield διαμορφώνεται στο 4,95%, αφήνοντας spread 457bps – από τα υψηλότερα στην Ευρώπη

- Το 75,3% των καταθέσεων είναι λογαριασμοί όψεως, με σχεδόν μηδενικό κόστος (3 μ.β. λιανική, 11 μ.β. εταιρική)

- Οι καθαρές εισροές καταθέσεων από νοικοκυριά διατηρούνται θετικές, φτάνοντας τα €1,7 δισ. τον Μάιο

- Αντίστοιχα και οι επιχειρήσεις εμφάνισαν εισροές €1,4 δισ.

Ο συνολικός ρυθμός αύξησης καταθέσεων ανέρχεται στο +4,3% σε ετήσια βάση, με τα νοικοκυριά στο +5,2% και τις επιχειρήσεις στο +10,5%. Η δομή παραμένει εξαιρετικά ευνοϊκή και σταθερή, χωρίς ενδείξεις μετατόπισης σε ακριβότερα προϊόντα.

Τιμές στόχοι και αποτιμήσεις

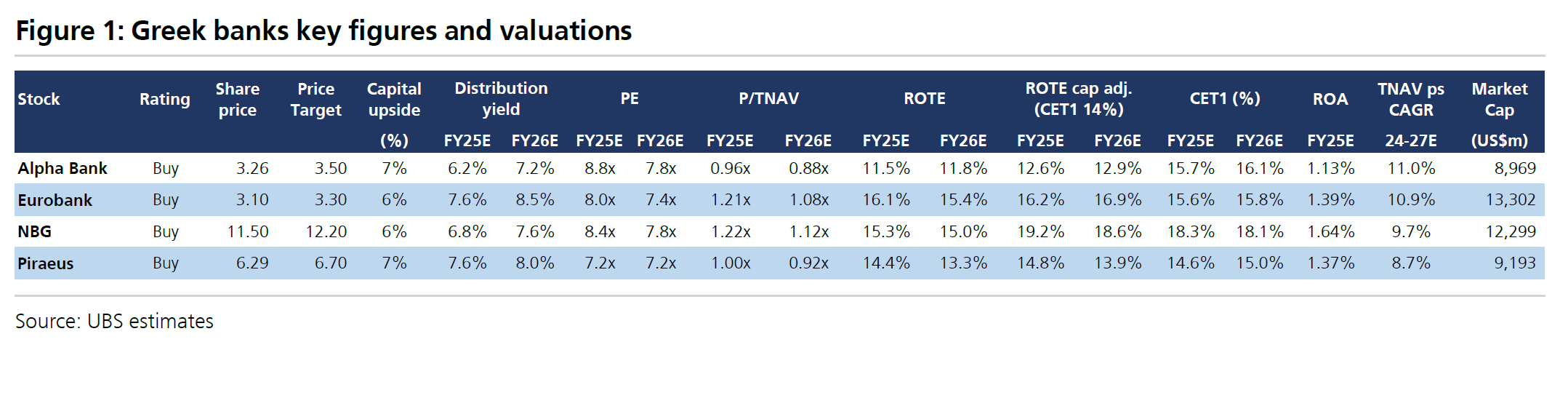

Η UBS διατηρεί σύσταση «Buy» για όλες τις συστημικές τράπεζες και αναγνωρίζει περιθώριο περαιτέρω συμπίεσης του risk premium. Παρά τη σημαντική άνοδο των μετοχών, οι αποτιμήσεις για το 2026 παραμένουν ελκυστικές Υπολογίζει implied cost of equity (COE): Alpha 12,5%, Eurobank 13,4%, ΕΤΕ 12,9%, Πειραιώς 13,8%.

Η UBS έχει αυξήσει τον στόχο της για την Alpha Bank από €2,30 τον Ιούλιο 2024 σε €3,50 τον Ιούλιο 2025. Για τη Eurobank, αντίστοιχα, από €2,60 σε €3,30. Για την ΕΤΕ από €11,00 σε €12,20 και για την Τράπεζα Πειραιώς από €5,50 σε €6,70. Ο κλάδος εμφανίζει σημάδια ωριμότητας με «οδηγό» τις επιχειρηματικές πιστώσεις και στήριγμα τις καταθέσεις χαμηλού κόστους.

Αν οι ρυθμοί αυτοί διατηρηθούν, υπάρχουν βάσιμες πιθανότητες αναθεώρησης προς τα πάνω των επιχειρηματικών σχεδίων για το 2025. Οι αποτιμήσεις συνεχίζουν να στηρίζουν το επενδυτικό αφήγημα, ενώ τα θεμελιώδη μεγέθη καθιστούν τις ελληνικές τραπεζικές μετοχές ελκυστικές τόσο σε απόλυτους, όσο και σε σχετικούς όρους.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

Κυριακούλης: Πράσινο φως από ΔΣ για δάνειο €6,5 εκατ. από την DE.AL Deutsche Aluminium

Κυριακούλης: Πράσινο φως από ΔΣ για δάνειο €6,5 εκατ. από την DE.AL Deutsche Aluminium

Επένδυση 4,1 εκατ. ευρώ από τη Stayia Farm για μονάδα μελιού

Επένδυση 4,1 εκατ. ευρώ από τη Stayia Farm για μονάδα μελιού

Πειραιώς: Πράσινο φως στο deal με Εθνική Ασφαλιστική άναψε η Επ. Ανταγωνισμού

Πειραιώς: Πράσινο φως στο deal με Εθνική Ασφαλιστική άναψε η Επ. Ανταγωνισμού

Γεωργιάδης για πυρκαγιές: Επαναλειτουργούν με κάποια προβλήματα ηλεκτροδότησης και υδροδότησης τρία Κέντρα Υγείας

Γεωργιάδης για πυρκαγιές: Επαναλειτουργούν με κάποια προβλήματα ηλεκτροδότησης και υδροδότησης τρία Κέντρα Υγείας