Wall – Με το δάχτυλο στη σκανδάλη για πωλήσεις – Φούσκα στις μετοχές, κίνδυνος στα ομόλογα – Προσοχή: Ο Nixon και η Fed

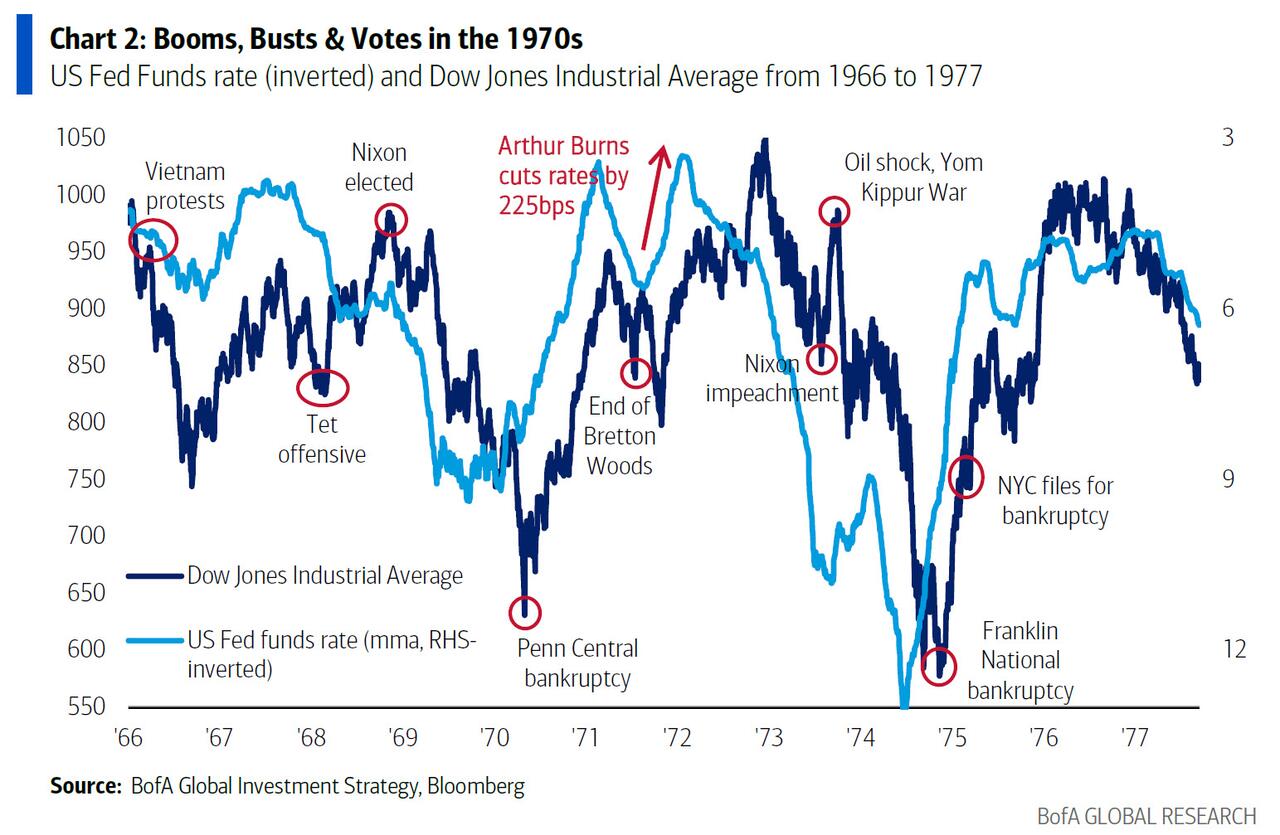

Αφού ανακοίνωσε ο πρόεδρος Nixon την Νέα Οικονομική Πολιτική του το 1971 ο τότε κεντρικός τραπεζίτης Arthur Burns πυροδότησε έναν κύκλο boom-bust (έκρηξης-ύφεσης) με τις μειώσεις των επιτοκίων της Ομοσπονδιακής Τράπεζας κατά 225 μονάδες βάσης τον Αύγουστο-Δεκέμβριο

Τις τελευταίες εβδομάδες, ο επικεφαλής αναλυτής επενδυτικής στρατηγικής της Bank of America (BofA), Michael Hartnett, προειδοποιούσε ότι καθώς η αγορά συνέχιζε να έχει ανοδική κατεύθυνση, τα διάφορα σήματα πώλησης στις στρατηγικές συναλλαγών της τράπεζάς του είχαν σχεδόν – αλλά όχι ακριβώς – ενεργοποιηθεί.

Πλέον βρισκόμαστε στο επόμενο στάδιο…

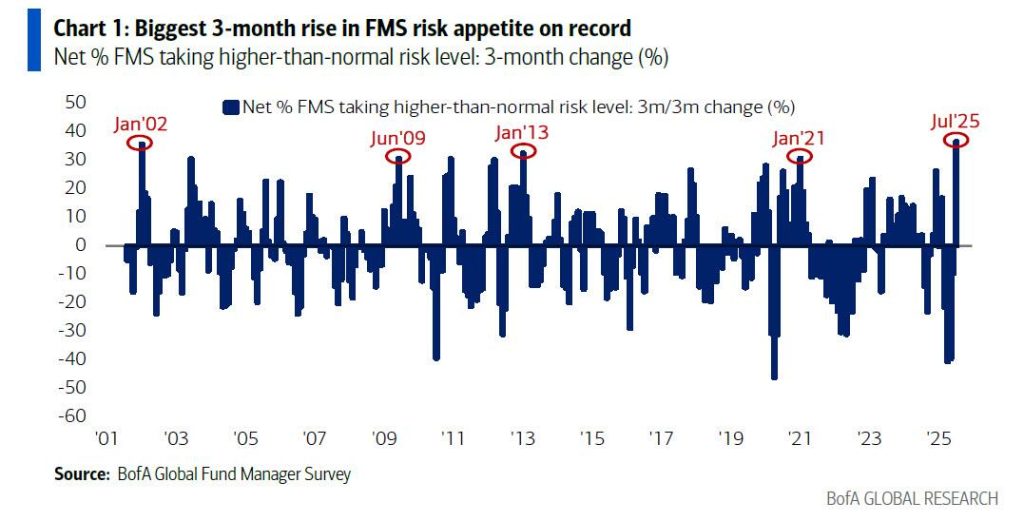

Στο τελευταίο του σημείωμα «Flow Show» ο Hartnett – ο οποίος νωρίτερα αυτή την εβδομάδα δημοσίευσε τη μηνιαία του Έρευνα Διαχειριστών Κεφαλαίων (Fund Manager Survey), στην οποία, όπως ήταν αναμενόμενο, διαπίστωσε ότι τρεις μήνες αφότου ένας πανικός πτωτικών τάσεων είχε κατακλύσει τη Wall Street, καταγράφεται τώρα ρεκόρ ανοδικής αναστροφής ( bullish reversal) με εκτόξευση της τάσης για ανάληψη κινδύνου των διαχειριστών κεφαλαίων… –

…γράφει ότι σχεδόν όλοι οι κανόνες συναλλαγών της τράπεζας εκπέμπουν… σήματα πώλησης:

• BofA FMS Cash Rule: τα μετρητά ως ποσοστό (%) των AUM (Assets Under Management – περιουσιακών στοιχείων υπό διαχείριση στα FMS (Financial Management System FMS) – είναι 3.9%. = σήμα πώλησης… Η μέση απώλεια του SPX (S&P 500 Index) ακολουθώντας περισσότερα από 15 «σήματα πώλησης» από το 2011 = 2%.

• BofA Global Breadth Rule: 64% των MSCI ACWI equity indices (δείκτες μετοχών MSCI ACWI) διαπραγματεύονται πάνω από τους κινητούς μέσους όρους 50/200 ημερών, σε επίπεδο μειωμένο από 80% την προηγούμενη φορά, κάτω από το επίπεδο του σήματος πώλησης του 88%.

• BofA Global Flow Trading Rule: οι εισροές σε παγκόσμιες μετοχές/ομόλογα υψηλής απόδοσης τις τελευταίες 4 εβδομάδες = 0.9% των AUM, κάτω από 1.0% την προηγούμενη εβδομάδα (ενεργοποίηση σήματος πώλησης).

Ωστόσο, ενώ η αγορά – η οποία σημειώνει νέα υψηλά σε καθημερινή βάση – μπορεί να είναι έτοιμη για ένα selloff (μαζικό ξεπούλημα), η πρόταση του Hartnett σε όσους αναζητούν αυτό που θα δώσει το σήμα για sell off είναι να μην κοιτάξουν τις μετοχές αλλά τα ομόλογα, διότι, όπως λέει το απόφθεγμα του zeitgeist (το πνεύμα της εποχής) αυτής της εβδομάδας: «Οι bears (πωλητές/αρκούδες) στοχεύουν τα ομόλογα, οι bulls (αγοραστές/ταύροι) στοχεύουν τις μετοχές».

Αγορά ομολόγων και υπολογισμός κινδύνου

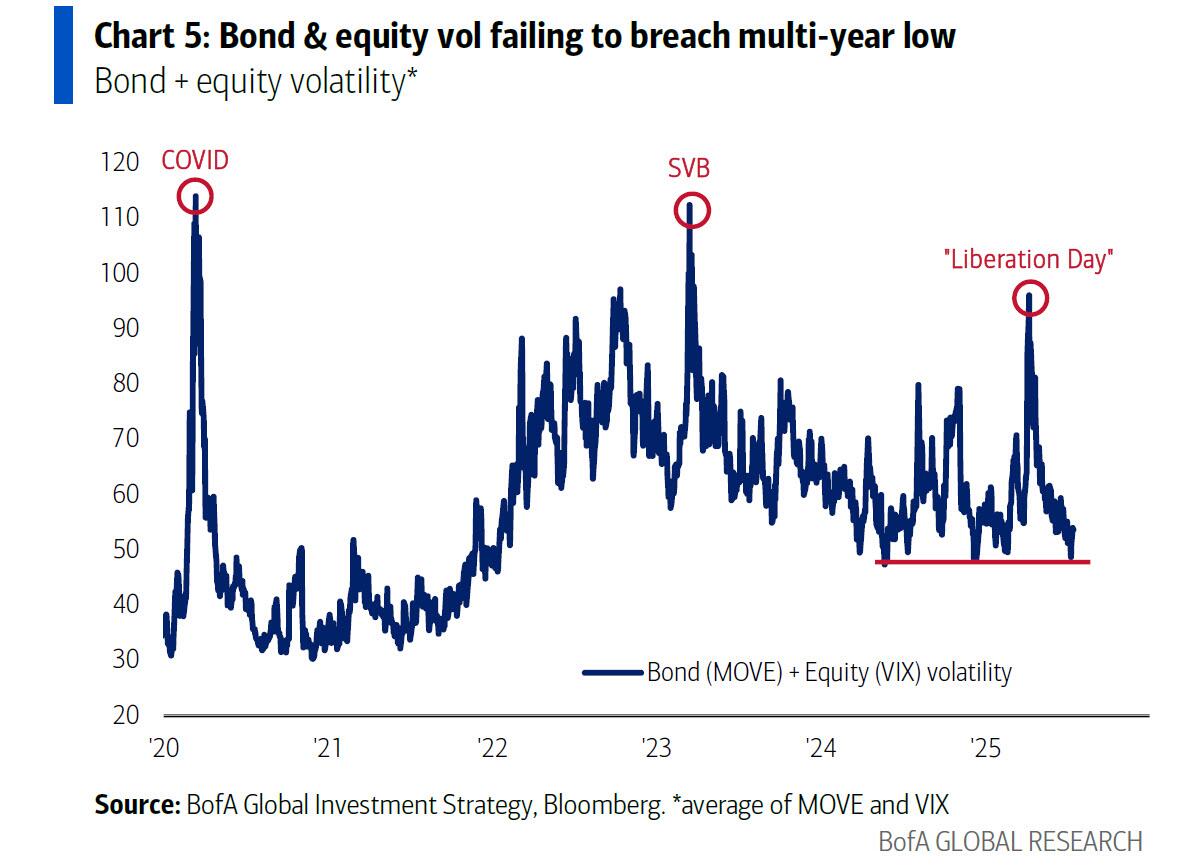

Και αναφερόμενος στα ομόλογα, ο Hartnett συνεχίζει από εκεί που σταμάτησε την περασμένη εβδομάδα (όταν συζήτησε το 30Y – 30ετές ομόλογο – ως καταλύτη για κραχ στην αγορά μετοχών), και γράφει ότι οι αποδόσεις των 30ετών ομολόγων (οι οποίες για άλλη μια φορά ξεπέρασαν σύντομα το 5% αυτή την εβδομάδα, ειδικά κατά τη διάρκεια του «μίνι-πανικού» όταν η αγορά ήταν πεπεισμένη ότι ο Trump θα απέλυε τον Powell), εξακολουθούν να «κοιτάζουν» τα επίπεδα «διαφυγής από τη φυλακή» (jailbreak levels) (Βρετανία 5.6%, ΗΠΑ 5.1%, Ιαπωνία 3.2%), αλλά εφόσον δεν υπάρχουν νέα υψηλά στις αποδόσεις, και εφόσον ο MOVE index (δείκτης μεταβλητότητας στην αγορά ομολόγων) παραμένει γύρω στο 80, η αγορά εξακολουθεί να παραμένει σε κατάσταση risk-on (ανάληψης κινδύνου)…

…αν και μόλις έχουμε νέα υψηλά στις αποδόσεις των μακροπρόθεσμων ομολόγων και ο MOVE index ανεβεί πάνω από το 100, τότε ο Hartnett μετακινείται σε κατάσταση risk-off (αποφυγής κινδύνου).

Μετοχές και οικονομία

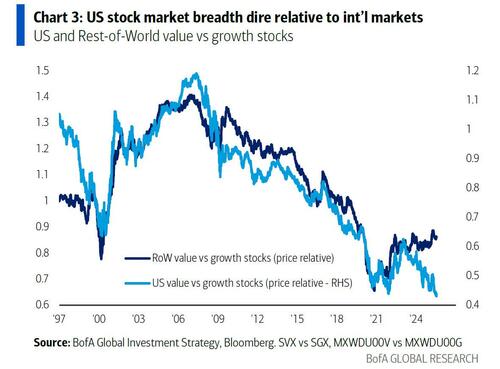

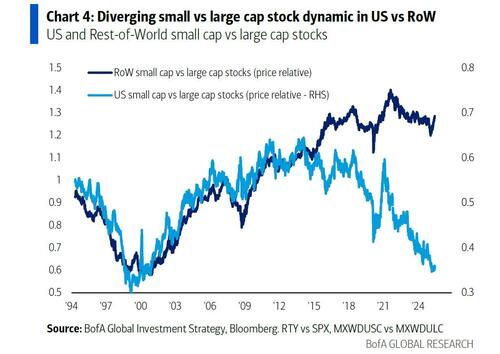

Στρέφοντας την προσοχή μετοχές, η πρωταρχική εστίαση του Hartnett είναι η ίδια που συζητήσαμε πριν από τρεις εβδομάδες, δηλαδή η άνευ προηγουμένου κατάρρευση του market breadth (εύρους της αγοράς), συγκεκριμένα: «οι μετοχές στα υψηλά τους, το εύρος της αγοράς στα χαμηλά του… το equal-weight SPW vs. SPX (δείκτης S&P 500 με ίση στάθμιση έναντι του παραδοσιακού S&P 500) βρίσκεται σε χαμηλό 22 ετών, ο small cap RTY vs SPX (δείκτης Russell 2000 μικρής κεφαλαιοποίησης έναντι του S&P 500) κοντά σε χαμηλό 25 ετών, το value vs growth (μετοχές αξίας έναντι μετοχών ανάπτυξης) σε χαμηλό 30 ετών.

Για τον Hartnett, όλα αυτά σηματοδοτούν ότι η οικονομία των ΗΠΑ «επιβραδύνεται ή/και οι μετοχές των ΗΠΑ γίνονται φούσκες (bubbling)».

Αντίθετα, οι value stocks (μετοχές αξίας) και αυτές του small cap (μικρής κεφαλαιοποίησης) υπεραποδίδουν στις παγκόσμιες χρηματιστηριακές αγορές όπου το κλίμα είναι πολύ πιο φυσιολογικό.

Η σύγκρουση Trump-Powell και το παράδειγμα του Nixon

Ο στρατηγικός αναλυτής της BofA περνάει κατευθείαν στο νομισματικό θέμα της ημέρας: τον… πόλεμο μεταξύ Trump και Powell και την τώρα καθημερινή επιμονή του προέδρου ότι ο Πρόεδρος της Ομοσπονδιακής Τράπεζας) πρέπει να μειώσει τα επιτόκια.

Για τον Hartnett, όλο αυτό είναι μια πιστή αντιγραφή του τι συνέβη στις αρχές της δεκαετίας του 1970, διότι, όπως περιγράφει στο «The Biggest Picture», το 1971 αποτέλεσε το πιο κορυφαίο γεγονός με τον τίτλο «White House = Fed cuts» (Λευκός Οίκος = Μειώσεις από την Fed).

Τότε, στις 15 Αυγούστου, ο πρόεδρος Richard Nixon ανακοίνωσε τη «Νέα Οικονομική του Πολιτική» (το τέλος του Bretton Woods, πάγωμα μισθών-τιμών, 10% δασμούς) με την ανεργία στο 6% και τον CPI (Consumer Price Index – Δείκτης Τιμών Καταναλωτή) στο 4%.

Ρίχνοντας βενζίνη στη φωτιά, τότε ο τότε κεντρικός τραπεζίτης Arthur Burns πυροδότησε έναν κύκλο boom-bust (έκρηξης-ύφεσης) με τις μειώσεις των επιτοκίων της Ομοσπονδιακής Τράπεζας κατά 225 μονάδες βάσης το διάστημα Αυγούστου – Δεκεμβρίου..

…Και ενώ η αγορά αρχικά «οδηγήθηκε σε μαζικό ξεπούλημα» (δολάριο -5%, SPX -9%, UST yields -70 μονάδες βάσης/ bps), ένα χρόνο αργότερα, το 1972, ο S&P είχε κέρδη κατά 11% καθώς το δολάριο υποτιμήθηκε περαιτέρω κατά 8% εν όψει της επανεκλογής του Nixon τον Νοέμβριο του ’72.

Αναμένετε επανάληψη του έργου εάν ο Jerome Powell απομακρυνθεί…

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

Σοκ – Η Ρωσία κατακτά το Donbass, καταρρέει η ουκρανική άμυνα – Θρίλερ στη Μόσχα, συνάντηση Putin – Witkoff – Trump: Θέλω τέλος πολέμου

Σοκ – Η Ρωσία κατακτά το Donbass, καταρρέει η ουκρανική άμυνα – Θρίλερ στη Μόσχα, συνάντηση Putin – Witkoff – Trump: Θέλω τέλος πολέμου

Πρωτοφανές θρίλερ με Μολδαβό πολιτικό – Η Interpol τον αναζητάει σε όλη την Ευρώπη, ο δικηγόρος του επιμένει… ότι είναι στην Ελλάδα

Πρωτοφανές θρίλερ με Μολδαβό πολιτικό – Η Interpol τον αναζητάει σε όλη την Ευρώπη, ο δικηγόρος του επιμένει… ότι είναι στην Ελλάδα

Trump (Πρόεδρος ΗΠΑ): Ο Ουκρανικός στρατός έχει σχέδιο να περάσει στην επίθεση – Έχουν μίσος Putin και Zelensky

Trump (Πρόεδρος ΗΠΑ): Ο Ουκρανικός στρατός έχει σχέδιο να περάσει στην επίθεση – Έχουν μίσος Putin και Zelensky

Στάσιμες οι ευρωπαϊκές αγορές

Στάσιμες οι ευρωπαϊκές αγορές