Αφοι Κορδέλλου: Πτώση πωλήσεων 19% στα 44,28 εκατ. ευρώ το 2024

Κατά τη χρήση του 2024 η ζήτηση χαλυβουργικών προϊόντων στην ελληνική αγορά παρέμεινε σταθερή, αλλά η συνεχιζόμενη πτώση των διεθνών τιμών του χάλυβα είχε σαν αποτέλεσμα τη μείωση του κύκλου εργασιών της Εταιρείας Αφοι Κορδελλου.

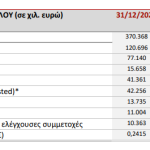

Ειδικότερα η αξία των πωλήσεων ανήλθε σε € 44,28 εκ., μειωμένη κατά 19% σε σχέση με τις πωλήσεις ύψους € 54,67 εκ. που κατέγραψε το 2023. Εκτός από την πτώση των τιμών υπήρξε και μείωση του όγκου, η οποία περιορίστηκε σε είδη μη αποδοτικών πωλήσεων.

Η Εταιρεία επέλεξε να διαθέσει τη ρευστότητα της στα αποδοτικότερα είδη προκειμένου να περιορίσει τις επιπτώσεις του καθοδικού κύκλου τιμών στην κερδοφορία της, με αποτέλεσμα τη βελτίωση του μικτού περιθωρίου. Το μικτό κέρδος διαμορφώθηκε σε € 4,23 εκ. με μικτό περιθώριο 9,6%, έναντι μικτού κέρδους € 4,48 εκ. και περιθωρίου 8,2% κατά την προηγούμενη χρήση.

Οι λειτουργικές δαπάνες της Εταιρείας, τα έξοδα Διάθεσης και Διοίκησης, αυξήθηκαν κατά 3,4% σε σύγκριση με την προηγούμενη χρήση (€ 3,64 εκ. το 2024 έναντι € 3,52 εκ. το 2023), με αποτέλεσμα τη διαμόρφωση των EBITDA στο επίπεδο των € 1,04 εκ. € έναντι 1,69 εκ. € της προηγούμενης χρήσης.

Το χρηματοοικονομικό κόστος της Εταιρείας παρέμεινε υψηλό παρά τη μείωση του δανεισμού, λόγω των αυξημένων επιτοκίων (€ 1,92 εκ. έναντι € 1,86 εκ. το 2023) και τα αποτελέσματα προ φόρων διαμορφώθηκαν σε ζημία € 1,17 εκ. έναντι ζημίας 0,55 εκ. το 2023.

Ο συνολικός δανεισμός της Εταιρείας στις 31.12.2024 διαμορφώθηκε σε 21,0 εκ. μειωμένος κατά 2,8 εκ. σε σχέση με τις 31.12.2023.

Οι προοπτικές

Οι διακυμάνσεις των διεθνών τιμών του χάλυβα καθορίζουν σε μεγάλο βαθμό τα αποτελέσματα της Εταιρείας, όπως και το σύνολο των εταιρειών του κλάδου στον οποίο δραστηριοποιείται. Ο ανοδικός κύκλος που ξεκίνησε στα τέλη του 2020 και διατηρήθηκε μέχρι τις αρχές του 2023, είχε σαν αποτέλεσμα την υψηλή κερδοφορία που επιτεύχθηκε την τριετία 2020 – 2022. Η αποκλιμάκωση των τιμών που ξεκίνησε το Β’ εξάμηνο του 2023 συνεχίστηκε και το 2024 με αποτέλεσμα τη μείωση του τζίρου και τη διατήρηση του μικτού περιθωρίου σε χαμηλά επίπεδα.

Ο πτωτικός κύκλος των τιμών προκλήθηκε από τη μειωμένη ζήτηση χαλυβουργικών προϊόντων στη διεθνή αγορά, λόγω της γεωπολιτικής αστάθειας και των υψηλών επιτοκίων, παραγόντων που λειτουργούν ανασταλτικά στην πραγματοποίηση επενδύσεων. Στις αρχές του 2025, ενώ τα επιτόκια μειώνονται αλλά η γεωπολιτική αστάθεια παραμένει, δημιουργήθηκε ένας νέος παράγοντας οικονομικής αβεβαιότητας. Η επιβολή δασμών από τις ΗΠΑ προς τους εμπορικούς τους εταίρους, συμπεριλαμβανομένης και της Ε.Ε., αναμένεται να δημιουργήσει έντονες αναταράξεις στο διεθνές εμπόριο και ο κίνδυνος να διολισθήσει σε ύφεση η παγκόσμια οικονομία είναι εμφανής.

Για την Ελληνική Οικονομία είναι πρώιμο να αναφερθούν επιπτώσεις, σίγουρα όμως πλήττονται εταιρείες εξαγωγικού προσανατολισμού, ιδίως προς τις ΗΠΑ, ενώ είναι δύσκολο να προβλεφθούν οι απώλειες, άμεσες και παράπλευρες, τόσο στο εμπόριο όσο και τον τουρισμό.

Στο πλαίσιο των μέτρων που έχουν δρομολογηθεί από την Ε.Ε. για την προστασία των ευρωπαϊκών εταιρειών παραγωγής χάλυβα από τη δασμολογική πολιτική των ΗΠΑ, αναθεωρήθηκαν οι ποσοστώσεις των χαλυβουργικών προϊόντων που εισάγονται στην Ε.Ε. από τρίτες χώρες. Η άμεση επίπτωση αυτών των μέτρων ήταν η σημαντική αύξηση των τιμών πώλησης σε ορισμένες κατηγορίες προϊόντων στην ελληνική αγορά.

Η μείωση της προσφοράς από τρίτες χώρες αναμένεται να αυξήσει το επίπεδο των τιμών εντός της ΕΕ, γεγονός που θα επηρεάσει θετικά τα αποτελέσματα της Εταιρείας.

Παράλληλα, η ζήτηση στην Ελληνική αγορά στις αρχές του 2025 είναι ικανοποιητική, καθώς αρκετά δημόσια και ιδιωτικά έργα είναι σε εξέλιξη ή δρομολογούνται, τα οποία αναμένεται να ενισχύσουν την ζήτηση τόσο βραχυπρόθεσμα όσο και μακροπρόθεσμα.

Το σημαντικότερο θετικό γεγονός είναι ότι ξεκίνησε η αποκλιμάκωση των επιτοκίων. Το Euribor 3M 01.01.2024 ήταν 3,909% και στις 31.12.2024 είχε μειωθεί σε 2,714%. Η μείωση των επιτοκίων δεν επηρέασε τα αποτελέσματα της Εταιρείας κατά τη χρήση 2024, αλλά αναμένεται σημαντική μείωση των χρηματοοικονομικών δαπανών στη χρήση του 2025. Η μείωση των επιτοκίων και η παράλληλη αποπληρωμή του μακροπρόθεσμου δανεισμού της Εταιρείας μειώνουν το χρηματοοικονομικό κόστος και συμβάλλουν στην βελτίωση της Καθαρής Θέσης. Επίσης, η μείωση των επιτοκίων αναμένεται να βελτιώσει το επενδυτικό κλίμα δίνοντας ένα σοβαρό κίνητρο στην υλοποίηση των επενδύσεων που τώρα βρίσκονται σε αναμονή.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.