Εισηγμένες: Jumbo και ΕΧΑΕ «ποντάρουν» σε θεμελιώδη και τεχνικά στοιχεία

Η ΕΧΑΕ έχει μπορέσει να ακολουθήσει την πορεία της αγοράς και του Γενικού Δείκτη φέτος από τις αρχές του χρόνου, ενώ αντίθετα η Jumbo, μετά το ισχυρό 2024, τη φετινή χρονιά υποαποδίδει της αγοράς. Η ΕΧΑE και η Jumbo, ωστόσο, στο διάστημα των 52 εβδομάδων σημειώνουν άνοδο μόλις 7% και 1%, αντίστοιχα, έναντι +20% για τον βασικό χρηματιστηριακό δείκτη του ΧΑ.

Για το 2024, ο κύκλος εργασιών της ΕΧΑΕ διαμορφώθηκε στα €54,3 εκατ. ευρώ έναντι €47,1 το 2023. Η αύξηση του λειτουργικού κόστους ανήλθε κατά 8,4% με το σύνολο του κόστους σε €28,4 εκατ. έναντι €26,2 εκατ. την αντίστοιχη περυσινή περίοδο. Η αύξηση των κερδών προ φόρων, χρηματοδοτικών, επενδυτικών αποτελεσμάτων και αποσβέσεων (EBITDA) ήταν στο +24,7% σε σχέση με το 2023. Τα EBITDA διαμορφώθηκαν στα €23,7 εκατ. έναντι €19 εκατ. το 2023. Η αύξηση των ενοποιημένων κερδών μετά από φόρους ήταν κατά +33,1% σε σχέση με το 2023 με τα κέρδη μετά από φόρους στα €17,3 εκατ. έναντι €13,0 εκατ. το 2023.

Τέλος, η προτεινόμενη διανομή μερίσματος είναι στα €0,29 ανά μετοχή, αυξημένου κατά 21% σε σχέση με το μέρισμα χρήσης 2023, με τη μερισματική απόδοση άνω του 5%. H μέση τιμή-στόχος των αναλυτών για τη μετοχή είναι τα €6,65, με το περιθώριο ανόδου λίγο πάνω από 15%.

Για τη Jumbo, η NBG Securities επισημαίνει ότι τα αποτελέσματα του 2024 ήταν καλά, αντανακλώντας το ανθεκτικό επιχειρηματικό μοντέλο της εταιρείας, το ισχυρό εμπορικό σήμα και την ηγετική θέση στην αγορά.

Παρά το γεγονός ότι ο κλάδος του λιανεμπορίου βρίσκεται σε φάση συνεχούς και βαθιάς μεταμόρφωσης σύμφωνα με τη διοίκηση, τα σχέδια ανάπτυξης με επενδύσεις σε επεκτάσεις καταστημάτων και ανάπτυξη κέντρων διανομής δείχνουν ότι σκοπεύει να εκμεταλλευτεί τις ευκαιρίες όπου κρίνει σκόπιμο, ενώ δεν πτοείται από τις τρέχουσες συνθήκες λειτουργίας, καθώς σχεδιάζει μακροπρόθεσμα.

H Eurobank Equities, επισημαίνει από την πλευρά της, ότι η τρέχουσα τιμή (σ.σ. €27,84 όταν γράφτηκε το report 1,5% χαμηλότερα) συνεχίζει να ενσωματώνει την “καταστροφή της αξίας”.

H τιμή της Jumbo παραμένει κατά περίπου 6% με 7% κάτω από την κορυφή του 2024, επιβαρυμένη από τις παρενέργειες του placement των μετοχών του 2024 (μερίδιο περίπου 3%, στα 27,2 ευρώ) και το μερικές φορές υπερβολικά δυσμενές μήνυμα που εκπέμπει η διοίκηση.

Με τη μετοχή να τελεί υπό διαπραγμάτευση σε λίγο πάνω από τις 7,5 φορές σε όρους ΕV/EBITDA και περίπου 11,3 φορές σε όρους P/E, διαμορφώνεται σε ελκυστική σχέση κινδύνου-απόδοσης, δεδομένων των πολλαπλών πυλώνων επέκτασης του περιθωρίου κέρδους για το 2025.

H τεχνική προσέγγιση των δύο μετοχών

Σε τεχνικούς όρους, το διάγραμμα της μετοχής της Jumbo είναι ο ορισμός της συσσώρευσης (accumulation), σε εβδομαδιαίο και ημερήσιο επίπεδο. Από τον περσινό Μάιο, το range της μετοχής είναι από τα 30,10 ευρώ (high) και 22 ευρώ (low).

Η μέση τιμή-στόχος των αναλυτών είναι τα 33,40 ευρώ ανά μετοχή και το περιθώριο ενδεχόμενης ανόδου προσεγγίζει το 18%. Η Bank of America, αλλά και η Pantelakis Securities δίνουν δυνητική τιμή στα 36 ευρώ και τεχνικά αυτός είναι και ο μεσοπρόθεσμος στόχος της μετοχής.

Το διάγραμμα της Jumbo

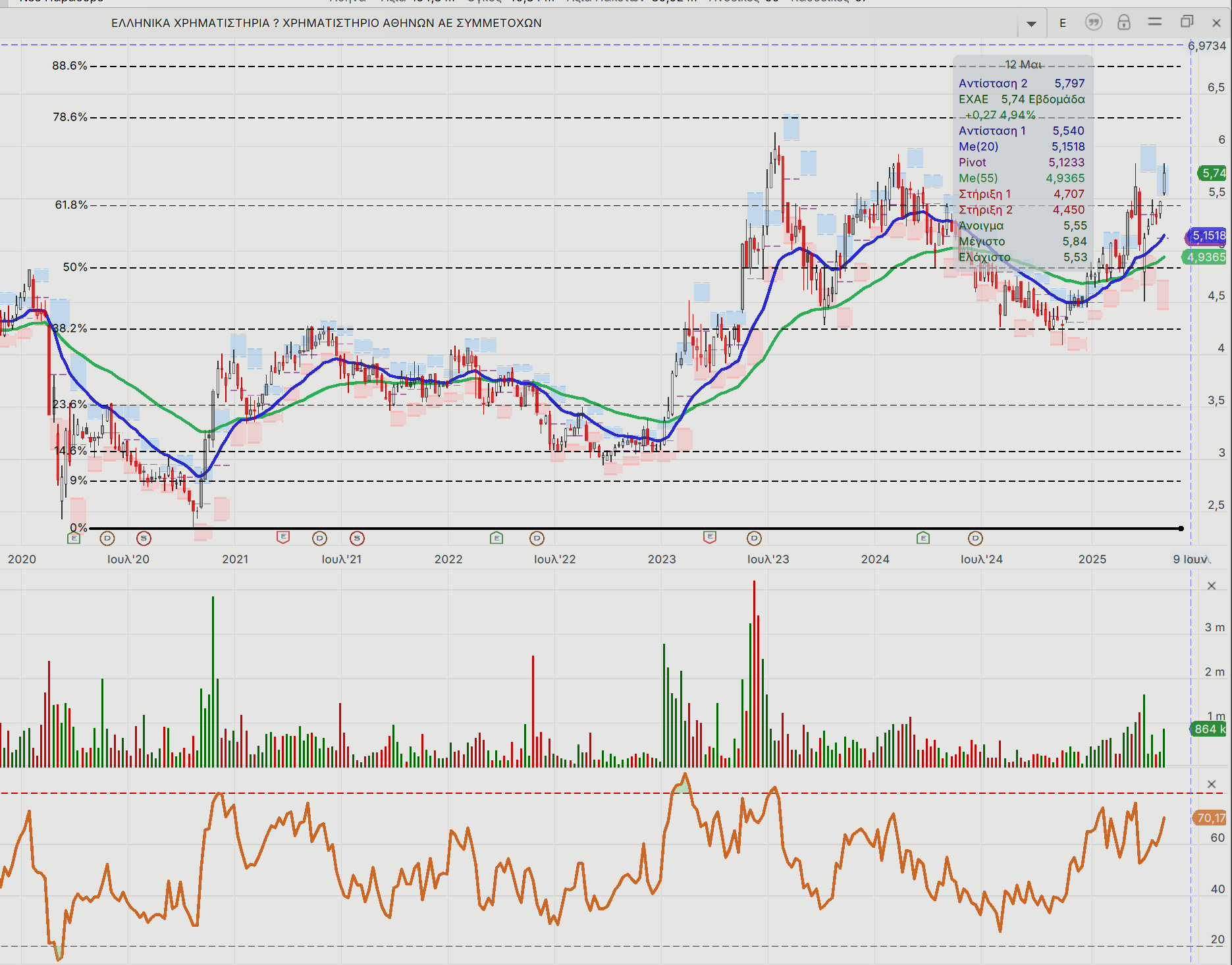

Από την πλευρά της, η μετοχή της ΕΧAΕ, μετά το χαμηλό του περυσινού Νοεμβρίου πέριξ των 4,10 ευρώ, αφυπνίστηκε και οδηγήθηκε σε ένα ανοδικό κύμα που προσεγγίζει το 20%. H αναταραχή των δασμών προκάλεσαν απώλειες, αλλά η μετοχή επέστρεψε πίσω στα πέριξ των 5,7 – 5,8 ευρώ.

Εξόφθαλμα φθηνή στην περιοχή των 4 ευρώ η μετοχή, εξακολουθεί να έχει σημαντικά περιθώρια ανόδου, καθώς τα μεγέθη της εταιρείας εξακολουθούν να ενισχύονται. Η τιμή της μετοχής είναι διαπραγματεύσιμη με σημαντικό discount σε σχέση με τις ομοειδείς επιχειρήσεις στην Ευρώπη. Η ανοδική πορεία στο ημερήσιο διάγραμμα έχει ενισχυθεί, καθώς η μετοχή είναι πάνω από τους κινητούς μέσους όρους των 20 και 55 ημερών.

Η μετοχή έχει προσεγγίσει το ισχυρό επίπεδο αντίστασης κοντά στα 5,9-6 ευρώ και εδώ θα φανεί αν έχει «πυρομαχικά» για υψηλότερα.

Το διάγραμμα της ΕΧΑE

* Το παραπάνω άρθρο δεν αποτελεί σύσταση επενδυτικής στρατηγικής αναφορικά με χρηματοπιστωτικά μέσα ή εκδότες χρηματοπιστωτικών μέσων και δεν περιέχει την οποιαδήποτε γνώμη σχετικά με την παρούσα ή μελλοντική αξία χρηματοπιστωτικών μέσων. Οι πληροφορίες και οι απόψεις στο συγκεκριμένο άρθρο είναι για ενημέρωση του αναγνώστη και μόνο.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.