Εισηγμένες: Τα «ψιλά γράμματα» από τα αποτελέσματα τριμήνου

Με δύο, ή και περισσότερους, διαφορετικούς τρόπους μπορεί κάποιος να αξιολογήσει τις τριμηνιαίες επιδόσεις όσων εισηγμένων εταιρειών έχουν προχωρήσει μέχρι σήμερα στη δημοσίευση των οικονομικών τους αποτελεσμάτων για το πρώτο τέταρτο της φετινής χρονιάς.

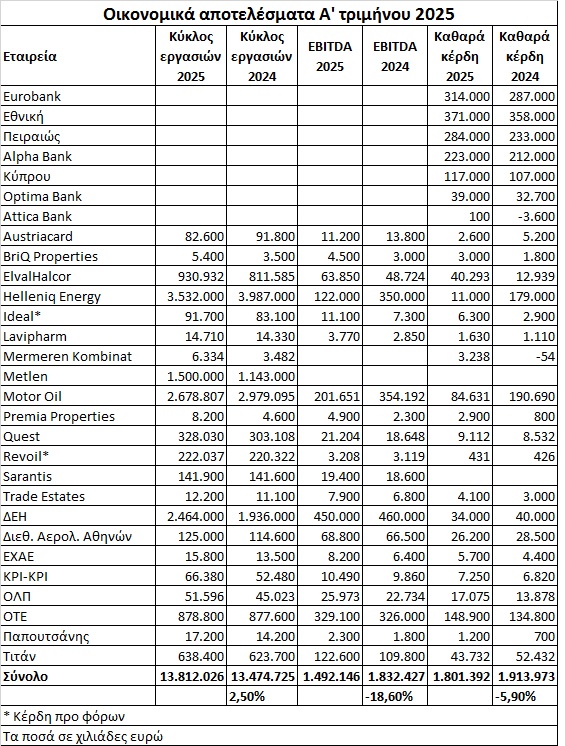

Η πρώτη «ανάγνωση» αφορά τα αποτελέσματα σε αθροιστική βάση, σύμφωνα με τα οποία η καθαρή κερδοφορία υποχώρησε κατά 5,9% και μάλιστα το ποσοστό πτώσης ήταν ακόμη μεγαλύτερο στις μη τραπεζικές εισηγμένες.

Σύμφωνα με μια δεύτερη «ανάγνωση» προκύπτει ότι από τις 28 εισηγμένες του παρατιθέμενου πίνακα, οι 22 βελτίωσαν την «κάτω γραμμή» των αποτελεσμάτων τους και μόλις οι έξι την επιδείνωσαν.

Η αναλογία αυτή μπορεί να βελτιωθεί στο 25 προς έξι, αν συνεκτιμήσουμε το +25,4% που σημείωσαν τα προ φόρων αποτελέσματα της AS Company και αν υποθέσουμε βάσιμα ότι θα δημοσίευαν ανοδικά κέρδη τόσο η Metlen (ανακοίνωσε αύξηση κύκλου εργασιών από το 1,143 στο 1,5 δισ. ευρώ), όσο και η Coca-Cola HBC (βελτίωση οργανικών εσόδων κατά 10,6%).

Με βάση τέλος μια τρίτη «ανάγνωση» -και ίσως την πιο σωστή- ναι μεν τα οικονομικά αποτελέσματα είναι σε γενικές γραμμές πολύ ικανοποιητικά (ιδίως όταν συγκρίνονται με τις εξαιρετικές περυσινές επιδόσεις), πλην όμως είναι αρκετά νωρίς για να βγουν ασφαλή συμπεράσματα σε ότι αφορά την πορεία τους για ολόκληρο το 2025.

Για παράδειγμα, οι επτά εισηγμένες εμπορικές τράπεζες εμφάνισαν αθροιστικά αύξηση κερδών κατά 10% (από το 1,226 σε 1,348 δισ. ευρώ), πλην όμως μέσα στα επόμενα τρίμηνα θα κληθούν να λειτουργήσουν με χαμηλότερα καθαρά επιτοκιακά περιθώρια.

Επίσης, οι δύο όμιλοι διυλιστηρίων (HelleniQ Energy και Motor Oil) εμφάνισαν πολύ χαμηλότερα κέρδη στο πρώτο φετινό τρίμηνο, ωστόσο δεν θα υποστούν φέτος την έκτακτη περυσινή φορολόγηση, ενώ ενδεχομένως τα περιθώρια διύλισης να βελτιωθούν μέσα στο δεύτερο εξάμηνο του 2025.

H τσιμεντοβιομηχανία Τιτάν μπορεί να είδε τα τριμηνιαία κέρδη της να υποχωρούν (έκτακτη επιβάρυνση, βαρύς χειμώνας στις ΗΠΑ) πλην όμως προσδοκά διεύρυνση των επιδόσεών της στο σύνολο της χρονιάς.

Πτώση κερδών είχαμε στο πρώτο φετινό τρίμηνο και για τη ΔΕΗ, η οποία αποδίδεται σε μη ευνοϊκές καιρικές συνθήκες για την παραγωγή από ΑΠΕ και στην καθυστέρηση υιοθέτησης των νέων χρεώσεων για τη χρήση του δικτύου διανομής. Οι παράγοντες αυτοί προφανώς, είναι πολύ πιθανόν να ανατραπούν στο υπόλοιπο της χρονιάς.

Σε κάθε περίπτωση, ευνοϊκά στην πορεία των κερδών θα επηρεάσει και η πτωτική τάση που ακολουθεί το Euribor (χαμηλότερο κόστος χρηματοδότησης) εξ’ αιτίας της νομισματικής πολιτικής που ακολουθεί η Ευρωπαϊκή Κεντρική Τράπεζα.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.