Ελβετικό φράγκο: Ξεκινά η διαδικασία ρύθμισης για «κόκκινους» και ενήμερους

Η πλατφόρμα μέσω της οποίας θα υποβληθούν οι σχετικές αιτήσεις για τα δάνεια σε ελβετικό φράγκο –όπως όλα δείχνουν– αναμένεται να «ανοίξει» το τελευταίο δεκαήμερο του τρέχοντος μήνα και συγκεκριμένα μετά τις 19 Φεβρουαρίου.

Η προβλεπόμενη «φόρμουλα» περιλαμβάνει σαφή διαχωρισμό μεταξύ «κόκκινων» και ενήμερων δανειοληπτών. Όσοι καθυστερούν πάνω από 90 ημέρες την καταβολή δόσης θα διευθετούν τα χρέη τους μέσω του Εξωδικαστικού Μηχανισμού.

Αντίθετα, οι ενήμεροι δανειολήπτες με δάνεια σε ελβετικό φράγκο μπορούν να ενταχθούν σε ειδική ρύθμιση, ανάλογα με το εισόδημα και την οικογενειακή τους κατάσταση.

Δυνατό «χαρτί» της νέας ρύθμισης αποτελεί η παύση πλειστηριασμών και λοιπών διεκδικήσεων για όσους υπαχθούν σε αυτήν, καθώς και η δυνατότητα μετατροπής του χρέους από ελβετικό φράγκο σε ευρώ. Η μετατροπή αυτή επιτρέπει καλύτερη διαχείριση της οφειλής σε σχέση με το προηγούμενο καθεστώς.

Τι προβλέπεται για τους «κόκκινους» δανειολήπτες

Ένα επιπλέον πλεονέκτημα της ρύθμισης είναι η δυνατότητα «κουρέματος» της οφειλής. Ωστόσο, δεν πρόκειται για ενιαία πρόβλεψη, καθώς διαφοροποιείται ανάλογα με την κατάσταση του οφειλέτη.

Στην πράξη, κάθε «φόρμουλα» που περιλαμβάνεται στη ρύθμιση για τα δάνεια σε ελβετικό φράγκο απευθύνεται σε διαφορετικό προφίλ δανειολήπτη.

Η πρώτη αφορά όσους έχουν καθυστερήσει πάνω από 90 ημέρες την αποπληρωμή δόσης. Για τους «κόκκινους» δανειολήπτες, η ένταξη στον Εξωδικαστικό Μηχανισμό αποτελεί μονόδρομο.

Ο μηχανισμός δίνει τη δυνατότητα ρύθμισης οφειλών σε έως 420 δόσεις και, υπό προϋποθέσεις, διαγραφής έως και 80% της βασικής οφειλής και 100% των τόκων.

Σημειώνεται ότι το μέσο «κούρεμα» οφειλών μέσω του Εξωδικαστικού στα στεγαστικά δάνεια ανέρχεται σε 13%, ενώ στα επιχειρηματικά φθάνει το 30,26%.

Η ειδοποιός διαφορά σε σχέση με τα δάνεια σε ευρώ που εντάσσονται στον Εξωδικαστικό αφορά τη δεσμευτικότητα της λύσης. Στις περιπτώσεις δανείων σε ελβετικό φράγκο, η λύση που παράγεται από τον αλγόριθμο του μηχανισμού δεσμεύει υποχρεωτικά τους πιστωτές.

Πρόκειται για ειδική και ευνοϊκή πρόβλεψη, καθώς στα αντίστοιχα δάνεια σε ευρώ οι πιστωτές διατηρούν κατ’ αρχήν δικαίωμα απόρριψης.

Με τον τρόπο αυτό, η διαδικασία καθίσταται αυτοματοποιημένη και απαιτεί μόνο την υποβολή αίτησης από τον οφειλέτη. Με την έγκριση, η συνολική οφειλή μετατρέπεται σε ευρώ με βάση την τρέχουσα ισοτιμία αναφοράς της ΕΚΤ και ρυθμίζεται σύμφωνα με τους επιτοκιακούς και λοιπούς όρους του Εξωδικαστικού.

Το ύψος του «κουρέματος» προκύπτει αποκλειστικά από τον αλγόριθμο του μηχανισμού.

Η «φόρμουλα» για τους ενήμερους δανειολήπτες

Η δεύτερη «φόρμουλα» αφορά όσους εξυπηρετούν κανονικά το δάνειό τους. Οι ενήμεροι δανειολήπτες μπορούν να ενταχθούν σε ειδική ρύθμιση που διαμορφώνει λύσεις βάσει εισοδηματικών, περιουσιακών και οικογενειακών κριτηρίων.

Προβλέπεται «ψαλίδι» στην ισοτιμία, το οποίο κλιμακώνεται σε τέσσερις κατηγορίες και συνοδεύεται από σταθερό επιτόκιο:

Κατηγορία 1

+50% βελτίωση ισοτιμίας και σταθερό επιτόκιο 2,3%

Εισόδημα: 7.500 – 22.000 ευρώ

Ακίνητη περιουσία: 125.000 – 185.000 ευρώ

Καταθέσεις: 7.500 – 22.000 ευρώ

Κατηγορία 2

+30% βελτίωση ισοτιμίας και σταθερό επιτόκιο 2,5%

Εισόδημα: 9.375 – 23.375 ευρώ

Ακίνητη περιουσία: 156.250 – 216.250 ευρώ

Καταθέσεις: 9.375 – 23.375 ευρώ

Κατηγορία 3

+20% βελτίωση ισοτιμίας και σταθερό επιτόκιο 2,7%

Εισόδημα: 11.250 – 25.250 ευρώ

Ακίνητη περιουσία: 187.500 – 247.500 ευρώ

Καταθέσεις: 11.250 – 25.250 ευρώ

Κατηγορία 4

+15% βελτίωση ισοτιμίας και σταθερό επιτόκιο 2,9%

Εντάσσονται όσοι υπερβαίνουν τα όρια της Κατηγορίας 3, ανεξαρτήτως οικογενειακής σύνθεσης.

Πώς μεταφράζεται στην πράξη η ρύθμιση

Για παράδειγμα, τοκοχρεολυτικό δάνειο με υπόλοιπο 100.000 ελβετικά φράγκα, που μετατρέπεται σε 107.411 ευρώ με ισοτιμία 0,9310 και επιτόκιο 2,12%, με υπόλοιπο διάρκειας δέκα ετών, μπορεί να αποφέρει κεφαλαιακό όφελος από 14.010 έως 35.804 ευρώ, ανάλογα με την κατηγορία ένταξης.

Η μηνιαία δόση, από 994 ευρώ, μειώνεται:

- στα 903 ευρώ με «κούρεμα» 15%,

- στα 856 ευρώ με 20%,

- στα 783 ευρώ με 30%,

- στα 672 ευρώ με 50%.

Παρέχεται επίσης δυνατότητα επιμήκυνσης της υπολειπόμενης διάρκειας αποπληρωμής έως και πέντε έτη.

Στο παραπάνω παράδειγμα, η διάρκεια μπορεί να αυξηθεί από 10 σε 15 έτη, οδηγώντας σε επιπλέον μείωση της μηνιαίας δόσης κατά 35%–52%, καθιστώντας τη ρύθμιση περισσότερο διαχειρίσιμη.

Η ρύθμιση αφορά το σύνολο των δανείων σε ελβετικό φράγκο: τόσο τα ενήμερα που παραμένουν στα χαρτοφυλάκια των τραπεζών (περίπου 2,5 δισ. ευρώ), όσο και τα τιτλοποιημένα χαρτοφυλάκια του προγράμματος «Ηρακλής».

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

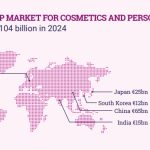

Ο«Δείκτης κραγιόν» στα κόκκινα: Η ελληνική αγορά καλλυντικών αγγίζει τα €1,714 δισ. – FinanceNews.gr

Ο«Δείκτης κραγιόν» στα κόκκινα: Η ελληνική αγορά καλλυντικών αγγίζει τα €1,714 δισ. – FinanceNews.gr

Καιρός – Live: Σχεδόν αίθριος σήμερα – Πού αναμένονται βροχές και καταιγίδες – FinanceNews.gr

Καιρός – Live: Σχεδόν αίθριος σήμερα – Πού αναμένονται βροχές και καταιγίδες – FinanceNews.gr

Αρνητικά πρόσημα στις ευρωπαϊκές χρηματιστηριακές αγορές – FinanceNews.gr

Αρνητικά πρόσημα στις ευρωπαϊκές χρηματιστηριακές αγορές – FinanceNews.gr

Στάρμερ στο Πεκίνο: «Restart» με Σι Τζινπίνγκ και νέο οικονομικό παζάρι Βρετανίας–Κίνας

Στάρμερ στο Πεκίνο: «Restart» με Σι Τζινπίνγκ και νέο οικονομικό παζάρι Βρετανίας–Κίνας