Ευκαιρίες και ρίσκα από μια αναβάθμιση του Χρηματιστηρίου

H αναβάθμιση της εγχώριας κεφαλαιαγοράς από «αναδυόμενη» σε «αναπτυγμένη» κατηγορία αποτελεί, κατά τεκμήριο, κομβική στιγμή για την επενδυτική της ελκυστικότητα και έχει τεθεί ως βασικός στόχος από την διοίκηση του ΧΑ, αλλά και την κυβέρνηση.

Η συζήτηση για το ενδεχόμενο επαναταξινόμησης του Χρηματιστηρίου Αθηνών (ΧΑ) έχει επανέλθει έντονα τις τελευταίες ημέρες, με αφορμή την απόφαση της MSCI να μην συμπεριλάβει την ελληνική αγορά στην περίφημη «watch list» του Ιουνίου και με την προσοχή πλέον να στρέφεται στις εκτιμήσεις των S&P Dow Jones Indices τον Ιούλιο ή Αύγουστο και στην πιο κρίσιμη αξιολόγηση από τον FTSE Russell τον Σεπτέμβριο. Παράλληλα, χθες έγινε γνωστή η έκθεση της JP Morgan με την οποία εκτιμά ότι πιθανή μετάταξη της κεφαλαιαγοράς στις «αναπτυγμένες» θα έχει αρνητικά αποτελέσματα.

Η απόφαση της MSCI να αφήσει για ακόμη ένα έτος την Ελλάδα εκτός παρακολούθησης για πιθανή αναβάθμιση, έρχεται ως υπενθύμιση ότι η πορεία προς την «ανάπτυξη» δεν είναι αυτόματη. Παρά τη βελτίωση σε μακροοικονομικό επίπεδο, τη δημοσιονομική εξυγίανση και την επιστροφή των τραπεζών σε κανονικότητα, η MSCI επικαλέστηκε ανεπαρκές βάθος και ρευστότητα στην εγχώρια αγορά, καθώς και το θεσμικό περιβάλλον για τους ξένους επενδυτές, ως βασικά εμπόδια.

Το γεγονός ότι μόλις τρεις ελληνικές μετοχές θα περιλαμβάνονταν σε ένα δείκτη MSCI Greece Standard αναπτυγμένων αγορών δεν είναι αμελητέο: οι υψηλές συγκεντρώσεις και ο χαμηλός αριθμός εισηγμένων περιορίζουν την αντιπροσωπευτικότητα.

Ο νέος κανόνας της MSCI

Παρέχοντας ενημερώσεις σχετικά με την κατάταξη της αγοράς της Ελλάδας, η MSCI ανέφερε ότι έχει σημειωθεί αξιοσημείωτη πρόοδος στην ευθυγράμμιση της υποδομής της αγοράς, όπως η εκκαθάριση, ο διακανονισμός, ο δανεισμός μετοχών και η πώληση χωρίς κάλυψη, με τα πρότυπα των ανεπτυγμένων αγορών. Πληροί επίσης τα κριτήρια οικονομικής ανάπτυξης που απαιτούνται για μια τέτοια κατάταξη.

Ωστόσο, λόγω ενός νέου κανόνα της MSCI που απαιτεί τουλάχιστον πέντε εταιρείες να πληρούν σταθερά τα όρια μεγέθους και ρευστότητας σε βάθος χρόνου, η Ελλάδα δεν πληρούσε τις προϋποθέσεις για ανακατάταξη στην αναθεώρηση του 2025. Εντούτοις, η MSCI θεωρεί τις ευρωπαϊκές ανεπτυγμένες αγορές ως ενιαίο μπλοκ λόγω της ρυθμιστικής και της αγοραίας ολοκλήρωσης.

Ως αποτέλεσμα, η MSCI διαβουλεύεται με τους επενδυτές σχετικά με το αν η Ελλάδα, ως μέρος αυτού του ολοκληρωμένου ευρωπαϊκού τοπίου, θα πρέπει να εξαιρείται από τον κανόνα της συνέπειας κατά την αξιολόγηση της αναβάθμισής της σε ανεπτυγμένη αγορά.

Βάσει των τελευταίων υπολογισμών, για την αξιολόγηση του Ιουνίου 2025, η MSCI αύξησε τα ελάχιστα όρια σε 5,7 δισ. ευρώ για την πλήρη κεφαλαιοποίηση της αγοράς και σε 2,9 δισ. ευρώ για την προσαρμοσμένη κεφαλαιοποίηση βάσει του free float από 5,09 δισ. ευρώ / 2,5 δισ. ευρώ το 2024 και 4,1 δισ. ευρώ / 2,06 δισ. ευρώ το 2023. Η απαίτηση είναι ότι τουλάχιστον πέντε μετοχές πρέπει να πληρούν και τα δύο όρια κατά τις τελευταίες οκτώ αναθεωρήσεις του δείκτη.

Σύμφωνα με τα τελευταία στοιχεία, πέντε ελληνικές μετοχές πληρούν τόσο τα κριτήρια κεφαλαιοποίησης, όσο και τα κριτήρια ρευστότητας σε επτά από τις οκτώ τελευταίες αναθεωρήσεις. Η μόνη έλλειψη παρατηρείται τον Οκτώβριο του 2024, όταν μόνο τέσσερις μετοχές πληρούσαν τα κριτήρια, υπογραμμίζοντας πόσο στενά η Ελλάδα δεν πληροί την απαίτηση.

Βασικές μετοχές όπως ο ΟΤΕ, ο ΟΠΑΠ, η Eurobank και η Eθνική Τράπεζα παραμένουν εντός των ορίων, ενώ άλλες εταιρείες όπως η Alpha Bank, η ΔΕΗ, η Melten και η Tράπεζα Πειραιώς βελτιώνονται, αλλά δεν πληρούν ακόμα πλήρως όλες τις προϋποθέσεις.

Τι ζητούν οι δείκτες για αναβάθμιση του ΧΑ σε «Ανεπτυγμένη Αγορά»

Οι απαιτήσεις των βασικών παρόχων δεικτών (FTSE Russell, MSCI, S&P Dow Jones, STOXX) για την αναβάθμιση μιας χώρας από «Emerging» σε «Developed» market. Τα βασικά σημεία είναι:

FTSE Russell: Προσθήκη σε Watchlist (Σεπτέμβριος 2025)

- Η Ελλάδα πληροί όλα τα βασικά ποιοτικά & επενδυτικά κριτήρια (συμπεριλαμβανομένου του επαρκούς πλήθους μετοχών).

- Το FTSE Russell την έχει ήδη εντάξει στη Watchlist, πράγμα που σημαίνει ότι βρίσκεται θεσμικά ένα βήμα πριν την αναβάθμιση.

Πιθανή αναβάθμιση τον Σεπτέμβριο φέτος

MSCI: Μη προσθήκη σε Watchlist – Ανακοίνωση Ιούνιος 2025

Η MSCI αναγνωρίζει ότι η Ελλάδα έχει «Investment Grade».

Ωστόσο, εντοπίζει προβλήματα σε δύο βασικά σημεία:

- Δεν υπάρχουν 5 εταιρείες που να πληρούν τα κριτήρια μεγέθους και ρευστότητας.

- Εντοπίζει θεσμικά εμπόδια στην προσβασιμότητα (market accessibility).

Αυτό εξηγεί γιατί δεν μπήκε καν στη Watchlist το 2025.

S&P Dow Jones Indices: Προσθήκη σε Watchlist

Αναγνωρίζει ότι πληρούνται τα κριτήρια:

- επενδυτικής αξιολόγησης,

- δομής αγοράς,

- κριτήρια προσβασιμότητας,

- μεγέθους και ρευστότητας.

Η προσθήκη στη Watchlist δείχνει ότι υπάρχει σοβαρή πιθανότητα αναβάθμισης εντός 12–18 μηνών, εφόσον συνεχιστεί η θεσμική πρόοδος.

STOXX: Προστέθηκε σε Watchlist, αλλά με αστερίσκους

- Εστιάζει σε ποσοτικά και κριτήρια διακυβέρνησης.

- Υπάρχει αβεβαιότητα γύρω από τη ρευστότητα, η οποία είναι «δύσκολο να προσομοιωθεί».

- Επόμενη αναθεώρηση αναμένεται τον Απρίλιο του 2026, άρα είναι ο πιο μακρινός χρονικά δείκτης για πιθανή αναβάθμιση, η οποία όμως είναι πιθανή.

Παρά την άρνηση της MSCI για την άμεση προσθήκη σε watchlist, η προοπτική αναβάθμισης δεν έχει σβήσει. Αντιθέτως, επενδυτικοί φορείς και κυβέρνηση δείχνουν να στοχεύουν στην αναθεώρηση από άλλους μεγάλους παρόχους δεικτών. Η S&P Dow Jones, που διατηρεί την Ελλάδα στην κατηγορία των αναδυόμενων αγορών, αναμένεται να επανεξετάσει τη θέση της εντός του καλοκαιριού. Ωστόσο, το πραγματικό «ραντεβού» είναι τον Σεπτέμβριο, όταν ο FTSE Russell θα εκδώσει την ετήσια αναθεώρησή του.

Σημειώνεται ότι ο FTSE έχει ήδη αναβαθμίσει την Ελλάδα σε «developed» από το 2001, όμως το ζήτημα της στατιστικής επιστροφής κεφαλαίων μέσω των passive flows παραμένει ανοιχτό, καθώς πολλοί επενδυτικοί οργανισμοί δεν συμμερίζονται την ίδια ταξινόμηση.

Πιθανές επιπτώσεις από μια πιθανή αναβάθμιση

Η ένταξη της ελληνικής αγοράς στους ανεπτυγμένους δείκτες μπορεί να δημιουργήσει σημαντικές ευκαιρίες:

1. Αύξηση των εισροών: Πολλοί θεσμικοί επενδυτές, ιδιαίτερα όσοι διαχειρίζονται passive χαρτοφυλάκια (ETFs, index funds), επενδύουν αποκλειστικά σε ανεπτυγμένες αγορές. Η Ελλάδα θα μπορούσε να δει εισροές αρκετών εκατοντάδων εκατομμυρίων ευρώ.

2. Ενίσχυση αξιοπιστίας: Η αναβάθμιση λειτουργεί και ως ψήφος εμπιστοσύνης προς το μακροοικονομικό και θεσμικό περιβάλλον της χώρας.

3. Μείωση κόστους κεφαλαίου: Με την αυξημένη εμπιστοσύνη των επενδυτών και την ευρύτερη διασπορά κεφαλαίων, το κόστος χρηματοδότησης για εισηγμένες εταιρείες ενδέχεται να μειωθεί.

Tα ρίσκα που ελλοχεύουνε από την αναβάθμιση

Ωστόσο, η αναβάθμιση δεν είναι πανάκεια. Αντιθέτως, ενδέχεται να προκύψουν και αρνητικές παρενέργειες:

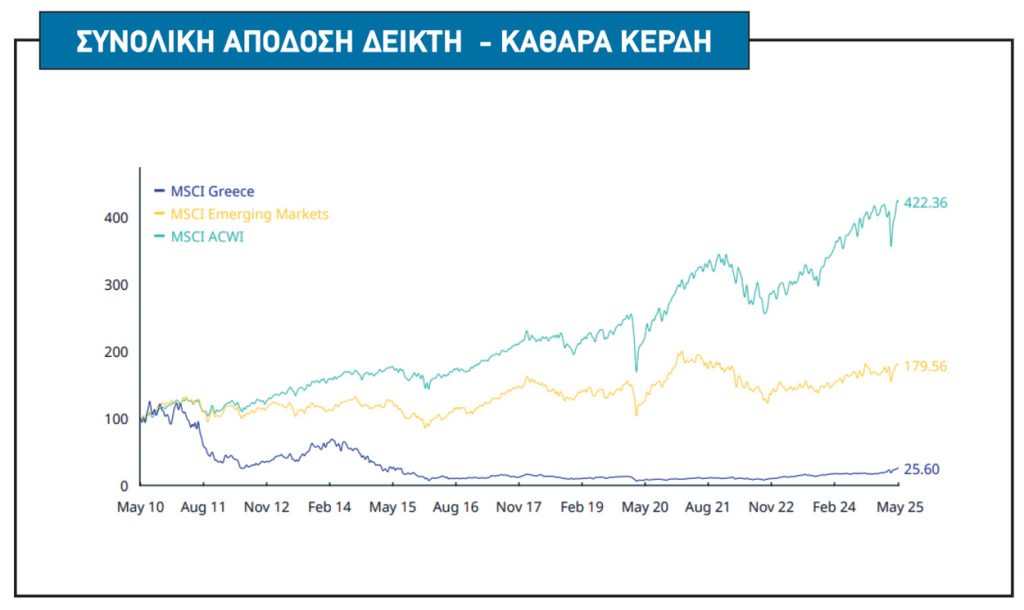

▶ Μείωση βαρύτητας σε δείκτες: Ενδεχόμενη είσοδος στο «club» των ανεπτυγμένων σημαίνει ότι η Ελλάδα θα ανταγωνίζεται πολύ μεγαλύτερες αγορές (ΗΠΑ, Γερμανία, Ιαπωνία). Ακόμα και σε περιφερειακό επίπεδο, οι συγκρίσεις και ο ανταγωνισμός θα είναι υψηλότερος. Παράλληλα, η σχετική της βαρύτητα θα είναι πολύ μικρή, με κίνδυνο να χαθούν κεφάλαια αντί να εισρεύσουν. Ειδικά στο τελευταίο, ο στόχος θα πρέπει να είναι μεγιστοποίηση της προσοχής των επενδυτών και η συμμετοχή με 0,13% στον δείκτη MSCI DM Europe ή το 0,02% (2 μ.β.) στον MSCI DM θα επέτρεπε τους επενδυτές να προσπεράσουν εντελώς την Ελλάδα. Οι 13 μ.β. του δείκτη DM Europe είναι πολύ κάτω από το 4,2% της τρέχουσας συμμετοχής στον δείκτη MSCI EM EMEA.

▶ Ρευστότητα και βάθος: Οι τρέχουσες ελλείψεις σε συναλλακτικό όγκο, αλλά και η περιορισμένη συμμετοχή διεθνών οίκων στην ανάλυση ελληνικών μετοχών, μπορεί να αποθαρρύνουν μεγάλους επενδυτές ακόμα και μετά από αναβάθμιση.

▶ Overhype και «sell the news»: Οι αγορές συχνά προεξοφλούν γεγονότα. Αν η αναβάθμιση προεξοφληθεί έντονα από νωρίς, η ίδια η ανακοίνωση μπορεί να οδηγήσει σε μαζικές ρευστοποιήσεις αντί για άνοδο των τιμών των ελληνικών μετοχών. Χαρακτηριστική περίπτωση είναι η προηγούμενη είσοδος της χώρας στις αναπτυγμένες αγορές.

Η πιθανή αναβάθμιση της Ελλάδας σε ανεπτυγμένη αγορά από τους διεθνείς δείκτες αποτελεί «ευκαιρία ζωής» για το Χρηματιστήριο Αθηνών, υπό την προϋπόθεση ότι θα συνοδευτεί από ουσιαστικές διαρθρωτικές βελτιώσεις: αύξηση του αριθμού και του μεγέθους των εισηγμένων εταιρειών, περαιτέρω ενίσχυση της διαφάνειας και βελτίωση της ρευστότητας. Χωρίς αυτά, μια τέτοια εξέλιξη κινδυνεύει να μείνει στην επιφάνεια, περισσότερο συμβολική παρά ουσιαστική. Με άλλα λόγια: η αναβάθμιση πρέπει να συμβεί πρώτα «μέσα» και μετά «έξω».

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.