Κορυφαίος καθηγητής αποκαλύπτει: Τα δάνεια που δείχνουν το μέλλον – Σε ποιους κλάδους ρίχνουν κεφάλαια οι τράπεζες και γιατί

Άρθρο του Νικόλαου Γεωργικόπουλου, καθηγητή Χρηματοοικονομικών (Stern Business School – NYU) και Προέδρου Επιτροπής στην Ελληνική Αναπτυξιακή Τράπεζα (ΕΑΤ)

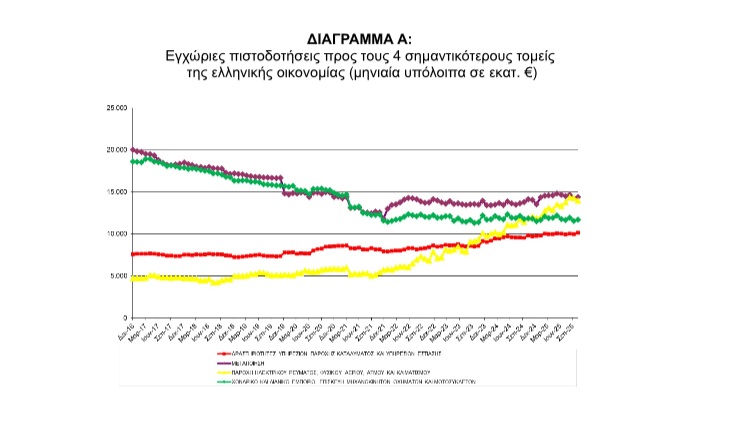

Η χρηματοδότηση της ελληνικής οικονομίας την τελευταία δεκαετία αποτυπώνει με εντυπωσιακή καθαρότητα τις μεγάλες μεταβολές που βίωσε η χώρα: την πολιτικοοικονομική κρίση του 2015, την πανδημία του 2020, την πολυετή απομόχλευση των τραπεζών και, τελικά, την επιστροφή σε μια πιο υγιή πιστωτική δυναμική μετά το 2022.

Η ανάλυση των τραπεζικών πιστώσεων προς τους τέσσερις βασικούς τομείς — Ενέργεια, Τουρισμός, Βιομηχανία και Εμπόριο — αποκαλύπτει όχι μόνο τις πληγές των κρίσεων, αλλά και τις νέες ευκαιρίες ανάπτυξης.

Απομόχλευση 2017–2021: Η οικονομία σε «στεγνή» περίοδο χρηματοδότησης

Τα στοιχεία δείχνουν καθαρά ότι από το 2017 έως το 2021 οι περισσότεροι τομείς υπέστησαν σημαντική μείωση πιστώσεων.

Η Βιομηχανία και το Εμπόριο είδαν τα υπόλοιπά τους να συρρικνώνονται, ενώ ο Τουρισμός επλήγη ιδιαίτερα το 2021 λόγω της κατάρρευσης των αεροπορικών μετακινήσεων.

Η περίοδος αυτή συμπίπτει με την προσπάθεια των τραπεζών να εξυγιάνουν τους ισολογισμούς τους και να μειώσουν τον πιστωτικό κίνδυνο, σε ένα περιβάλλον που είχε ήδη επιβαρυνθεί από την κρίση του 2015 και την επιβολή των capital controls.

Η πανδημία του 2020: Νέα διαταραχή, νέες ανισορροπίες

Η πανδημία της COVID-19 προκάλεσε έντονες αποκλίσεις μεταξύ των κλάδων.

Η Ενέργεια σημείωσε εντυπωσιακή άνοδο (+14,2% το 2020), καθώς η ψηφιακή μετάβαση αύξησε τη ζήτηση. Αντίθετα, οι Κατασκευές και ο Τουρισμός βρέθηκαν σε ιστορικά χαμηλά επίπεδα.

Το σενάριο εργασίας που εξετάζει τι θα συνέβαινε αν οι ρυθμοί του 2019 είχαν διατηρηθεί δείχνει ότι η πραγματική χρηματοδότηση υπολειπόταν σημαντικά των αναμενόμενων έως το 2022.

2022–2025: Η μεγάλη επιστροφή της χρηματοδότησης

Μετά την πανδημία, η εικόνα αλλάζει. Όλοι οι τομείς εμφανίζουν αύξηση πιστώσεων, αν και με διαφορετική ένταση.

Ενέργεια: Ο απόλυτος πρωταγωνιστής. Με άνοδο 37,9% το 2022 και 28% το 2023, ο κλάδος υπεραποδίδει ακόμη και έναντι των συντηρητικών σεναρίων. Η απελευθέρωση της αγοράς ενέργειας και τα μεγάλα έργα Ανανεώσιμων Πηγών Ενέργειας (ΑΠΕ) ενισχύουν τη ζήτηση για χρηματοδότηση.

Τουρισμός: Σταθερή ανάκαμψη με ρυθμούς άνω του 6% το 2023–2024, καθώς οι επιχειρήσεις επενδύουν σε ανακαινίσεις και αναβαθμίσεις.

Βιομηχανία: Εύθραυστη πορεία, με διορθωτική άνοδο το 2022 αλλά υποτονική συνέχεια.

Εμπόριο: Ο μεγάλος χαμένος, με συνεχή μείωση πιστώσεων και επιβαρύνσεις από τις διεθνείς εμπορικές εντάσεις.

Το 2025, για πρώτη φορά μετά από χρόνια, εμφανίζεται πλεόνασμα χρηματοδότησης έναντι των αναμενόμενων επιπέδων — ένδειξη ότι οι τράπεζες επανέρχονται σε ενεργό ρόλο χρηματοδότησης της πραγματικής οικονομίας.

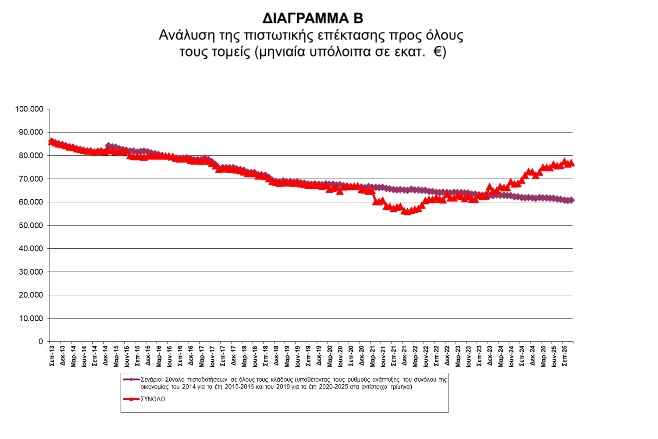

Τα δύο σενάρια εργασίας: Πώς μετρήθηκαν οι επιπτώσεις των κρίσεων

Η μελέτη που προηγήθηκε του άρθρου αυτού περιλαμβάνει δύο σενάρια που εξετάζουν πώς θα είχε εξελιχθεί η χρηματοδότηση αν δεν είχαν συμβεί οι κρίσεις του 2015 και του 2020.

Σενάριο 1 – Κρίση 2015

Υποθέτει ότι οι ρυθμοί πιστωτικής ανάπτυξης του 2014 θα συνεχίζονταν και το 2015–2016. Η σύγκριση δείχνει ότι οι πραγματικές πιστώσεις υπολείπονταν σημαντικά των αναμενόμενων, αποτυπώνοντας το κόστος της αβεβαιότητας και της ύφεσης.

Σενάριο 2 – Πανδημία 2020

Υποθέτει ότι οι ρυθμοί του 2019 θα συνεχίζονταν την περίοδο 2020–2025. Το αποτέλεσμα είναι ένα μεγάλο «έλλειμμα χρηματοδότησης» έως το 2023, το οποίο μηδενίζεται το 2024 και μετατρέπεται σε πλεόνασμα το 2025.

Η μεθοδολογία βασίζεται στη σύγκριση πραγματικών και «προσαρμοσμένων» πιστώσεων και ΑΕΠ, ώστε να απομονωθεί η επίδραση των κρίσεων.

Ο ρόλος των αναπτυξιακών οργανισμών και η συμβολή της ΕΑΤ

Η περίοδος 2024–2025 χαρακτηρίζεται από ενισχυμένη συνεργασία των τραπεζών με την Ελληνική Αναπτυξιακή Τράπεζα (ΕΑΤ) και την Ευρωπαϊκή Τράπεζα Επενδύσεων.

Μόνο το 2024, οι ελληνικές επιχειρήσεις έλαβαν 3,7 δισ. ευρώ νέων δανείων, αυξημένα κατά 1,7 δισ. σε σχέση με το 2023, χάρη στα συγχρηματοδοτούμενα προγράμματα και στα εργαλεία επιμερισμού κινδύνου.

Η συμμετοχή οργανισμών όπως η ΕΑΤ μείωσε τον πιστωτικό κίνδυνο για τις τράπεζες, επιτρέποντάς τους να χρηματοδοτήσουν περισσότερες επιχειρήσεις σε τομείς υψηλής προοπτικής.

Πού βρίσκονται οι επενδυτικές ευκαιρίες και πού πρέπει να αυξηθούν οι πιστώσεις

Ενέργεια: Ο κλάδος με τη μεγαλύτερη δυναμική. Η συνεχής αύξηση πιστώσεων και η απελευθέρωση της αγοράς δημιουργούν ευκαιρίες σε ΑΠΕ, αποθήκευση ενέργειας και δίκτυα.

Τουρισμός: Ανθεκτικός και με σταθερό μερίδιο χρηματοδότησης. Υπάρχει ανάγκη για αναβαθμίσεις, ψηφιακές επενδύσεις και πράσινες υποδομές.

Βιομηχανία: Παρά τη μείωση του μεριδίου χρηματοδότησης, αποτελεί τομέα με τεράστιο περιθώριο ανάπτυξης. Οι τράπεζες πρέπει να αυξήσουν τις πιστώσεις σε τεχνολογικό εκσυγχρονισμό, αυτοματοποίηση και εξαγωγικές δραστηριότητες.

Εμπόριο: Απαιτεί στοχευμένη αναδιάρθρωση. Οι πιστώσεις πρέπει να κατευθυνθούν σε logistics, ψηφιακό μετασχηματισμό και εξειδικευμένα τμήματα αγοράς.

Συμπέρασμα

Η δεκαετία 2016–2025 δείχνει ότι η χρηματοδότηση της ελληνικής οικονομίας δεν είναι απλώς αντανάκλαση της ανάπτυξης· είναι και μοχλός της.

Με τη σωστή στόχευση πόρων και τη συνέχιση των συνεργασιών με οργανισμούς όπως η ΕΑΤ και άλλα ευρωπαϊκά διαρθρωτικά ταμεία, η Ελλάδα έχει μπροστά της μια πραγματική ευκαιρία για βιώσιμη και ισορροπημένη ανάπτυξη.

Νικόλαος Γεωργικόπουλος, καθηγητής Χρηματοοικονομικών (Stern Business School – NYU)

Πρόεδρος Επιτροπής στην Ελληνική Αναπτυξιακή Τράπεζα (ΕΑΤ)

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

Eξελίξεις σοκ – Οι αποκαλύψεις του BN προκάλεσαν την έφοδο της OLAF σε ΟΠΕΚΕΠΕ – Στο μικροσκόπιο η Διεύθυνση Τεχνικών Ελέγχων

Eξελίξεις σοκ – Οι αποκαλύψεις του BN προκάλεσαν την έφοδο της OLAF σε ΟΠΕΚΕΠΕ – Στο μικροσκόπιο η Διεύθυνση Τεχνικών Ελέγχων

Ραγδαίες εξελίξεις: Οι ΗΠΑ έτοιμες να δελεάσουν τον Putin με μία τελική πρόταση – πακέτο για την Ουκρανία

Ραγδαίες εξελίξεις: Οι ΗΠΑ έτοιμες να δελεάσουν τον Putin με μία τελική πρόταση – πακέτο για την Ουκρανία

Νέο Toyota GR MR2: Το ελαφρύ πισωκίνητο coupe επιστρέφει με κινητήρα στο κέντρο

Νέο Toyota GR MR2: Το ελαφρύ πισωκίνητο coupe επιστρέφει με κινητήρα στο κέντρο

O Trump δεν πρόκειται να στείλει χερσαίες δυνάμεις στο Ιράν – Αερολογίες οι προτροπές στον ιρανικό λαό

O Trump δεν πρόκειται να στείλει χερσαίες δυνάμεις στο Ιράν – Αερολογίες οι προτροπές στον ιρανικό λαό