Μεγάλου: Νέο guidance για δάνεια και απόδοση κεφαλαίων

Η Πειραιώς είναι η κορυφαία τράπεζα στην Ελλάδα, εξυπηρετώντας 1,5 εκατομμύριο πελάτες, τόνισε ο Χρήστος Μεγάλου ενημερώνοντας τους αναλυτές για τα οικονομικά αποτελέσματα εννεαμήνου.

Στάθηκε στην «οικονομική ισχύ» του ομίλου με απόδοση κεφαλαίων (ROTE) 15%, αύξηση δανείων φέτος κατά 3 δισ. ευρώ ή 9% και «επενδυτική βαθμίδα» από τις Moody’s, Fitch και DBRS.

Το μακροοικονομικό περιβάλλον είναι ευνοϊκό, επεσήμανε ο CEO της τράπεζας, κάνοντας λόγο για χρόνια επέκτασης που ακολουθούν.

O CEO της Πειραιώς σημείωσε ότι η τράπεζα ξεπερνά τον μέσο όρο των ευρωπαϊκών τραπεζών σε κρίσιμους δείκτες, όπως η αύξηση εξυπηρετούμενων δανείων και τα καθαρά έσοδα και τις προμήθειες.

Η διοίκηση εκτιμά ότι αλλάζει η εικόνα σε ό,τι αφορά τα στεγαστικά δάνεια. Βλέπουμε περισσότερο ενδιαφέρον σε όλα τα επίπεδα. Το επιτυχημένο μας πρόγραμμα δεν έχει ακόμα μεταφραστεί σε εκταμιεύσεις, αυτό θα γίνει κυρίως την επόμενη χρονιά, όπως επισημάνθηκε.

Στην παρουσίαση σημειώνεται ότι από τις εκταμιεύσεις 3,2 δισ. ευρώ στο Q3, περίπου 1,7 δισ. ευρώ κατευθύνθηκε σε εταιρικούς πελάτες, structured finance και ναυτιλία, περίπου 1,2 δισ. ευρώ σε μικρές/μεσαίες επιχειρήσεις και αγροτικό τομέα, και περίπου 290 εκατ. ευρώ σε ιδιώτες, με ρεκόρ 190 εκατ. σε στεγαστικά δάνεια.

Σε ό,τι αφορά το asset management, καταγράφεται καθαρή εισροή 1,3 δισ. ευρώ, γεγονός που σε συνδυασμό με το «market effect» οδήγησε σε αύξηση 2,8 δισ. ευρώ στα υπό διαχείριση κεφάλαια τους πρώτους εννέα μήνες της φετινής χρονιάς.

Η διοίκηση της Πειραιώς ρωτήθηκε από τους αναλυτές για την Εθνική Ασφαλιστική. Επεσήμανε ότι γίνεται σημαντική δουλειά και σημειώθηκε ότι στην τηλεδιάσκεψη για τα αποτελέσματα τέταρτου τριμήνου θα γίνει αναλυτική παρουσίαση.

Σημειώθηκε, όμως, ότι το guidance που δόθηκε για το 2026 και το 2027 παραμένει σε ισχύ, αλλά το 2028 αναμένεται να είναι καλύτερο.

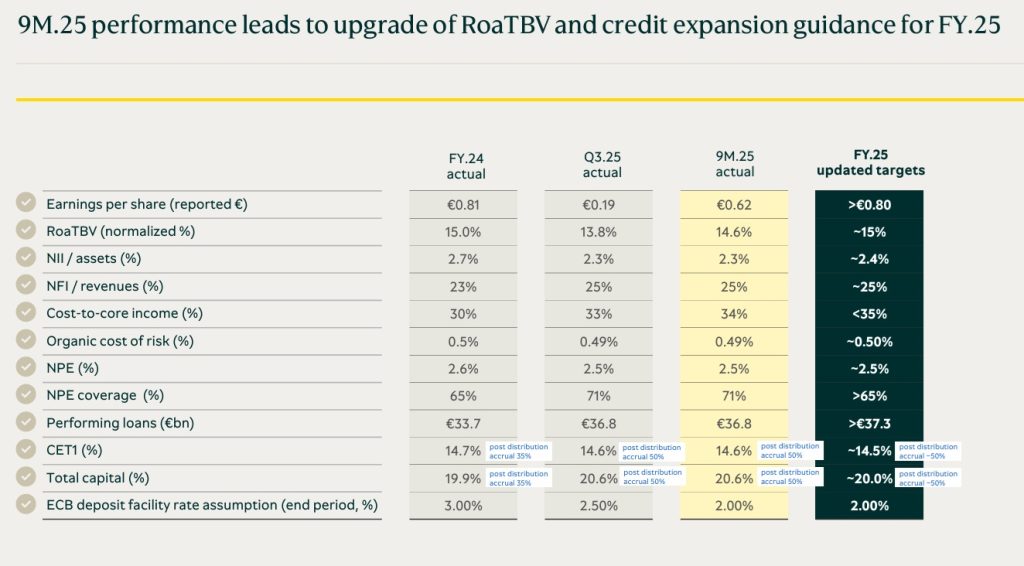

Σε ό,τι αφορά τα βασικά μεγέθη και την αναθεώρηση στόχων στην παρουσίαση καταγράφονται:

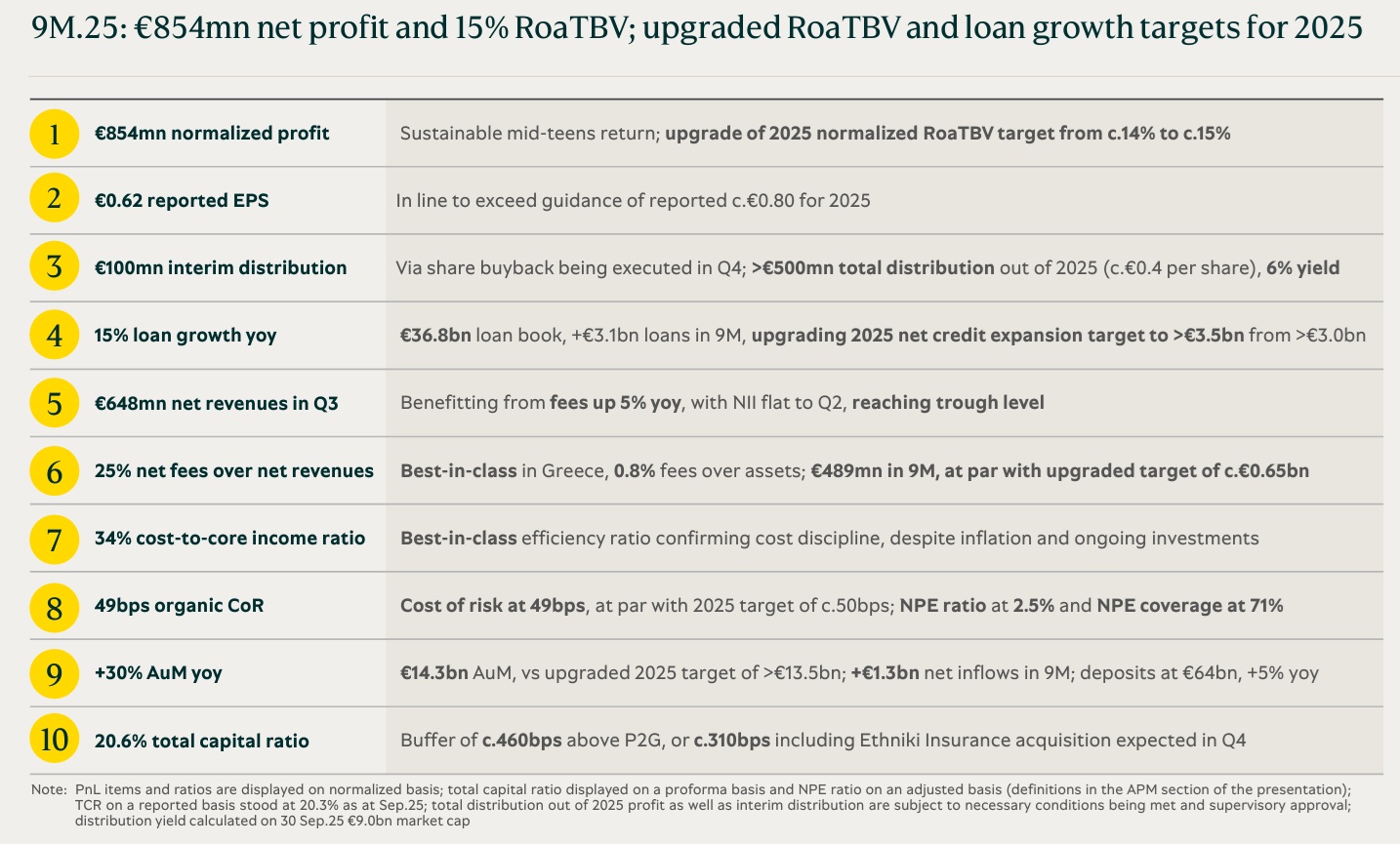

Κέρδος κανονικοποιημένο 854 εκατ. ευρώ: Διατηρήσιμη απόδοση μέσου διψήφιου ποσοστού και αναβάθμιση του στόχου κανονικοποιημένου RoaTBV για το 2025 από περίπου 14% σε περίπου 15%.

Κέρδη ανά μετοχή 0,62 ευρώ: Σε τροχιά να υπερβεί την καθοδήγηση για αναφερόμενο κέρδος περίπου €0,80 για το 2025.

Ενδιάμεση διανομή 100 εκατ. ευρώ: Μέσω επαναγοράς μετοχών που εκτελείται στο Q4. Συνολική διανομή άνω των 500 εκατ. από τα κέρδη 2025 (περίπου €0,4 ανά μετοχή), απόδοση 6%.

15% αύξηση δανείων ετησίως: Δανειακό χαρτοφυλάκιο 36,8 δισ. ευρώ, +3,1 δισ. δάνεια στο εννεάμηνο, αναβάθμιση του στόχου καθαρής πιστωτικής επέκτασης για το 2025 σε >3,5 δισ. ευρώ από >3,0 δισ. ευρώ.

Καθαρά έσοδα Q3 648 εκατ. ευρώ: Ωφελούνται από αύξηση προμηθειών κατά 5% ετησίως, με καθαρά έσοδα από τόκους (NII) σταθερά σε σχέση με το Q2, φτάνοντας στο κατώτατο σημείο.

25% καθαρές προμήθειες επί καθαρών εσόδων: Κορυφαίο επίπεδο στην Ελλάδα, 0,8% προμήθειες επί ενεργητικού. 489 εκατ. στο εννεάμηνο, σύμφωνα με τον αναβαθμισμένο στόχο για περίπου 0,65 δισ. ευρώ.

34% δείκτης κόστους προς βασικά έσοδα: Κορυφαία αναλογία αποδοτικότητας που επιβεβαιώνει τη συγκράτηση κόστους, παρά τον πληθωρισμό και τις συνεχιζόμενες επενδύσεις.

49 μονάδες βάσης οργανικού CoR: Κόστος κινδύνου στις 49 bps, σύμφωνο με τον στόχο του 2025 για περίπου 50 bps. Δείκτης NPE στο 2,5% και κάλυψη NPE στο 71%.

+30% στα κεφάλαια υπό διαχείριση (AUM) σε ετήσια βάση: 14,3 δισ. ευρώ ΑUM, έναντι αναβαθμισμένου στόχου 2025 για >13,5 δισ. ευρώ. +1,3δισ. ευρώ καθαρές εισροές στο εννεάμηνο, καταθέσεις 64 δισ. ευρώ, +5% ετησίως.

20,6% συνολικός δείκτης κεφαλαίου – Μαξιλάρι περίπου 460 bps πάνω από P2G, ή περίπου 310 bps περιλαμβανομένης της εξαγοράς της Εθνικής Ασφαλιστικής που αναμένεται στο Q4.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.