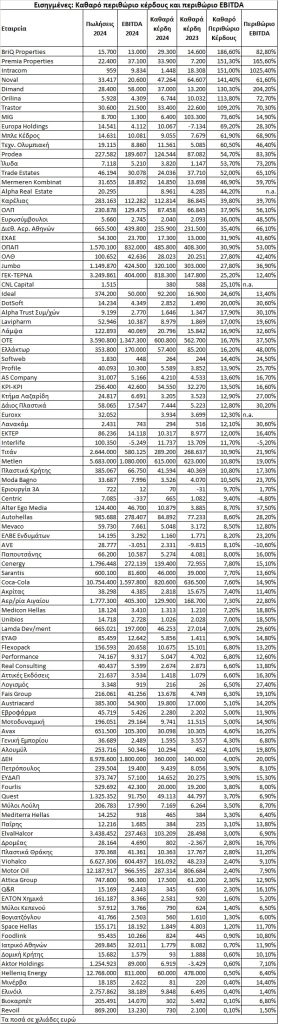

Οι εισηγμένες με τα υψηλότερα περιθώρια κέρδους

Δύο από τους δείκτες που παρακολουθούν στις επιχειρήσεις οι αναλυτές και οι επενδυτές είναι το καθαρό περιθώριο κέρδους (πόσα ευρώ καθαρά κέρδη επιτυγχάνονται για κάθε εκατό ευρώ πωλήσεων) και το λειτουργικό περιθώριο κέρδους (πόσα ευρώ EBITDA σημειώνονται για κάθε εκατό ευρώ πωλήσεων). Με όλους τους άλλους παράγοντες να παραμένουν σταθεροί, όσο υψηλότερες είναι οι τιμές των συγκεκριμένων δεικτών, τόσο καλύτερη θεωρείται η αξιολόγηση μιας εταιρείας.

Βέβαια, θα πρέπει να τονιστεί ότι σε αρκετές περιπτώσεις οι δείκτες αυτοί ενδέχεται να στείλουν παραπλανητικά μηνύματα.

Για παράδειγμα, αυτό συμβαίνει στις περιπτώσεις εταιρειών όπου το μεγαλύτερο ποσοστό των κερδών τους προέρχεται από τα μερίσματα συμμετοχών τους (πχ ΑΔΜΗΕ Συμμετοχών, Intracom, Τεχνική Ολυμπιακή).

Ένα δεύτερο παράδειγμα αποτελούν οι εταιρείες των οποίων τα κέρδη τους έχουν επηρεαστεί από έκτακτα αποτελέσματα, μεταξύ των οποίων συγκαταλέγονται οι εισηγμένες από το χώρο των ακινήτων -πχ BriQ, Premia, Noval, Dimand, Orilina, Trastor, MIG, Μπλέ Κέδρος, Prodea, Trade Estates- αλλά και άλλων κλάδων.

Ενδεικτικά αναφέρουμε εισηγμένες εταιρείες που τα κέρδη τους επηρεάστηκαν το 2024 από έκτακτα θετικά αποτελέσματα, (πχ Ideal, Lavipharm, ΓΕΚ-ΤΕΡΝΑ, Εριουργία Τρία Άλφα, AVE και Λανακάμ), καθώς και άλλες που επηρεάστηκαν πτωτικά από την εμφάνιση έκτακτων αποτελεσμάτων (πχ Motor Oil, Helleniq Energy, Unibios, Μοτοδυναμική, Performance Technologies και Real Consulting).

Μια δεύτερη σημαντική παρατήρηση, είναι πως τόσο το λειτουργικό, όσο και το καθαρό περιθώριο κέρδους μιας εταιρείας επηρεάζεται σε μεγάλο βαθμό και από τον κλάδο στον οποίον δραστηριοποιείται. Για παράδειγμα, στην εμπορία πετρελαιοειδών (πχ Ελινόιλ, Revoil), τα έσοδα είναι πολύ μεγάλα με αποτέλεσμα τα καθαρά περιθώρια κέρδους να είναι «παραδοσιακά» πολύ χαμηλά.

Με βάση τώρα τα περυσινά οικονομικά αποτελέσματα των εισηγμένων εταιρειών, υπήρξαν 24 μη τραπεζικές εισηγμένες που υποχρεώθηκαν σε ζημιογόνο αποτέλεσμα (Βιοτέρ, Μπήτρος, Τζιρακιάν, ΣΙΔΜΑ, Ικτίνος, Yalco, Χαϊδεμένος, Κυριακούλης, Intralot, Onyx, Δούρος, Κλωστοϋφαντουργία Ναυπάκτου, Λεβεντέρης, Μαθιός, Intertech, Έλαστρον, Doppler, Interwood, Σπύρου, Προοδευτική, Optronics, Μύλοι Σαραντόπουλου, Μουζάκης και Vidavo).

Από τις μη τραπεζικές εισηγμένες που δεν επηρεάστηκαν από μη λειτουργικά αποτελέσματα, ξεχωρίζουν οι επιδόσεις του δείκτη καθαρού περιθωρίου κέρδους σε εταιρείες όπως πχ η Ίλυδα (53,7%), η Mermeren Kombinat (46,9%), o Καρέλιας (39,8%, βοηθούντος και του υψηλού του χρηματοοικονομικού χαρτοφυλακίου), ο ΟΛΠ (37,9%, κόντρα στις επιπτώσεις από τις εξελίξεις στην Ερυθρά Θάλασσα), οι Ευρωσύμβουλοι (36%) και ο Διεθνής Αερολιμένας Αθηνών (35,4%)

Υπάρχουν επίσης η ΕΧΑΕ (31,9%), ο ΟΠΑΠ (30,9%), ο ΟΛΘ (27,8%), η Jumbo (27,8%), η DotSoft (20%), η Alpha Trust Συμμετοχών (17,9%), η Λάμψα (16,9%), ο ΟΤΕ (16,7%), ενώ επίδοση άνω του 10% σημείωσαν -μεταξύ άλλων- οι εταιρείες Metlen, Τιτάν, Profile, Softweb, AS Company (συνέβαλε θετικά το υψηλό χρηματοοικονομικό χαρτοφυλάκιο, αλλά αρνητικά κάποιες αρχικές δαπάνες για ανάπτυξη νέων εργασιών), ΚΡΙ-ΚΡΙ, Κτήμα Λαζαρίδη, Δάιος Πλαστικά, η Euroxx, ΕΚΤΕΡ, Πλαστικά Κρήτης (με τη συνδρομή και του χρηματοοικονομικού χαρτοφυλακίου) και Moda Bagno.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.