Οι ελληνικές άμυνες στη διεθνή κρίση χρέους

Κατά πόσο μπορούν να επηρεάσουν τα διεθνή χρηματιστήρια και κατ’ επέκταση το ΧΑ, τα σοβαρά προβλήματα χρέους που ταλαιπωρούν αρκετές από τις ισχυρότερες οικονομίες του πλανήτη, όπως τις ΗΠΑ, το Ηνωμένο Βασίλειο, τη Γαλλία και την Ιταλία;

Με βάση τη θεωρία και τη λογική, η όλη κατάσταση -αν δεν αντιμετωπιστεί έγκαιρα- είναι σε θέση να προκαλέσει έντονους τριγμούς στο διεθνές σύστημα και ειδικότερα σε μια Ευρωζώνη που βλέπει εδώ και χρόνια την οικονομία της να λιμνάζει.

Από την άλλη πλευρά, όμως, οι αισιόδοξοι θεωρούν πως, στο τέλος της ημέρας θα υπάρξουν λύσεις, πως οι όποιες επιπτώσεις στη διεθνή οικονομία θα είναι διαχειρίσιμες και ειδικότερα για το ΧΑ πως οι θετικές επιχειρηματικές εξελίξεις, ο μειούμενος δείκτης χρέους και τα μέτρα που θα ανακοινώσει ο Πρωθυπουργός στο πλαίσιο της ΔΕΘ είναι σε θέση να αποτελέσουν μεσοπρόθεσμα ένα ισχυρό ανάχωμα.

Και οι πιο τολμηροί μάλιστα, σχεδιάζουν να προχωρήσουν σε νέες επιλεκτικές αγορές, τώρα που ο Γενικός Δείκτης του ΧΑ έχει «ελαφρύνει» κατά αρκετές μονάδες σε σύγκριση με τα φετινά υψηλά του.

Από την Ουάσιγκτον στο Παρίσι

Με αφορμή τις πολιτικές εξελίξεις που διαδραματίζονται αυτές τις μέρες στο Παρίσι, οι διεθνείς αγορές βρίσκονται αντιμέτωπες με το δημοσιονομικό πρόβλημα που παρουσιάζει το μεγαλύτερο κομμάτι του αποκαλούμενου «Δυτικού κόσμου».

Ξεκινώντας από τις ΗΠΑ και περνώντας στην άλλη άκρη του Ατλαντικού (Γαλλία Ιταλία, Ηνωμένο Βασίλειο, Βέλγιο) εύκολα διαπιστώνει κάποιος την ύπαρξη δεικτών δημοσίου χρέους που είναι υψηλοί και ταχέως ανερχόμενοι.

Το χειρότερο όμως που διαπιστώνει κάποιος είναι πως σε άλλες χώρες (βλέπε Γαλλία) δεν υπάρχουν οι πολιτικές προϋποθέσεις προκειμένου να ληφθούν τα απαιτούμενα μέτρα, ενώ στις ΗΠΑ επιδιώκεται ένας εντελώς ανορθόδοξος τρόπος αντιμετώπισης του ζητήματος, με την κυβέρνηση Τραμπ να βάλλει κατά της Κεντρικής Τράπεζας.

Οι μέχρι σήμερα επιπτώσεις της γαλλικής κρίσης τόσο στα διεθνή χρηματιστήρια, όσο και στις αγορές ομολόγων των άλλων χωρών της Ευρωζώνης είναι σχετικά περιορισμένες. Ειδικότερα για την Ελλάδα, τα yields των δεκαετών μας κρατικών χρεογράφων διατηρούνται στα ίδια περίπου επίπεδα, ενώ η υποχώρηση του Γενικού Δείκτη στο ΧΑ ήταν σχετικά μικρή, με τους περισσότερους επενδυτές να παραμένουν ψύχραιμοι και μάλιστα κάποιοι από αυτούς να διαβάζουν τις εξελίξεις ως μια ευκαιρία για αγορές.

Από την άλλη πλευρά, τα προβλήματα είναι σοβαρά και, αν οι αγορές δεν πειστούν ότι οι κυβερνήσεις των χωρών που αντιμετωπίζουν δημοσιονομικά ζητήματα θα πάρουν τα κατάλληλα μέτρα μέσα στους επόμενους μήνες, τότε όλα τα ενδεχόμενα παραμένουν ανοιχτά.

Χαρακτηριστικά είναι τα όσα δηλώνει γνωστός παράγοντας της αγοράς: «Αν υπάρχουν αναλυτές και επενδυτές που θεωρούν το δημοσιονομικό πρόβλημα της Γαλλίας ως περιορισμένης σημασίας που θα ξεχαστεί σε λίγες εβδομάδες, κάνουν λάθος».

Προφανώς, δεν αναμένεται να δούμε μια επανάληψη του ελληνικού φαινομένου με τη δεύτερη (Γαλλία) και την τρίτη οικονομία της Ευρωζώνης (Ιταλία) να μπαίνουν σε μνημόνια ή να καταφεύγουν στο ΔΝΤ (άλλωστε το τελευταίο, παρά τα σενάρια που εκπονεί για τη Γαλλία, είναι πολύ αμφίβολο αν μπορεί μόνο του να «σώσει την κατάσταση» σε περίπτωση που χρειαστεί).

Ούτε, επίσης, περιμένουμε από τις αγορές να προχωρήσουν σε ακραίες κινήσεις στο ορατό μέλλον. Θεωρείται, επίσης, ως το πιθανότερο σενάριο, ότι η κυβέρνηση του Ηνωμένου Βασιλείου θα λάβει τα απαιτούμενα σταθεροποιητικά μέτρα μέσα στο φθινόπωρο. Κάτω από αυτές τις παραδοχές, οι επιπτώσεις της γαλλικής κρίσης στην υπόλοιπη ευρωπαϊκή οικονομία θα είναι -βραχυμεσοπρόθεσμα- περιορισμένες και διαχειρίσιμες.

Από την άλλη πλευρά ωστόσο, υπάρχουν αρκετές ομοιότητες μεταξύ των όσων συμβαίνουν σήμερα στη Γαλλία και των όσων βιώσαμε στην Ελλάδα την προηγούμενη δεκαετία:

- Πρώτον, έχουμε και στις δύο περιπτώσεις ένα δημόσιο χρέος που υπερβαίνει με άνεση το 100% και συνεχώς τροφοδοτείται αυξανόμενο από νέα υψηλά δημοσιονομικά ελλείμματα και από τόκους. Όλα αυτά γίνονται σε ένα περιβάλλον φτωχής οικονομικής ανάπτυξης, οπότε ο δείκτης του δημοσίου χρέους ως ποσοστό του ΑΕΠ διογκώνεται περαιτέρω.

- Και δεύτερον -και πολύ χειρότερο- παρατηρείται και στη Γαλλία η δυσκολία που αντιμετωπίζουν οι κυβερνήσεις των δυτικών χωρών στο να υιοθετήσουν και να εφαρμόζουν δυσάρεστα μέτρα προκειμένου να αντιμετωπίσουν το πρόβλημα.

Η γαλλική κυβέρνηση λοιπόν, προτείνει περιοριστικά μέτρα και μέσα σε ένα κλίμα τοξικής πολιτικής αντιπαράθεσης, τα κόμματα της αντιπολίτευσης γνωρίζουν ότι αν στηρίξουν στην παρούσα φάση τις προτάσεις του πρωθυπουργού Φρανσουά Μπαϊρού θα δουν τα ποσοστά τους να κατεδαφίζονται. Ο συνδυασμός αυτός δημιουργεί σοβαρούς μεσομακροπρόθεσμους κινδύνους και οι αγορές προφανώς παρακολουθούν από κοντά τις εξελίξεις.

Οι ελληνικές άμυνες

Το σχετικά ευχάριστο είναι πως η ελληνική οικονομία διαθέτει αρκετές άμυνες τουλάχιστον για το υπόλοιπο της φετινής χρονιάς και για ολόκληρο το 2026, απέναντι σε μια επιδείνωση του διεθνούς περιβάλλοντος:

Πρώτον, η χώρα θα συνεχίσει και την επόμενη χρονιά να σημειώνει δημοσιονομικά πλεονάσματα και να περιορίζει το δείκτη του δημοσίου χρέους της ως ποσοστού του ΑΕΠ. Με άλλα λόγια, η Ελλάδα δεν βρίσκεται αυτή την περίοδο στο κάδρο των προβλημάτων και δεν αναμένεται να βρεθεί ούτε στο ορατό μέλλον.

Δεύτερον, η απορρόφηση των κονδυλίων του Ταμείου Ανάκαμψης θα λάβει τη μέγιστη τιμή της μέσα στους επόμενους δέκα έξι μήνες.

Τρίτον, μια σειρά εμβληματικών επενδυτικών τοποθετήσεων (π.χ. Euronext στην ΕΧΑΕ, Unicredit στην Alpha Bank, ION στο Ελληνικό και στη Lamda Development), σε συνδυασμό με ένα μπαράζ από deals σε όλους τους κλάδους της οικονομίας, αλλάζουν τον επιχειρηματικό χάρτη και αναβαθμίζουν τη θέση της χώρας στη διεθνή οικονομική σκηνή, δημιουργώντας παράλληλα προϋποθέσεις και για νέα αύξηση των εταιρικών κερδών (με ό,τι αυτό θα μπορούσε να σημάνει για τους χρηματιστηριακούς δείκτες στο ΧΑ).

Τέταρτον, το 2026 προβλέπεται να είναι μια χρονιά -μετά από καιρό- όπου αναμένεται να φανεί στην πλειονότητα των νοικοκυριών μια αύξηση στο διαθέσιμο εισόδημά τους.

Προς αυτή την κατεύθυνση, πέρα από την άνοδο του ΑΕΠ και το χαμηλότερο ποσοστό ανεργίας των τελευταίων είκοσι ετών, προβλέπεται να συμβάλλουν θετικά και παράγοντες, όπως:

- Τα μέτρα που θα ανακοινώσει ο πρωθυπουργός στο πλαίσιο της ΔΕΘ (θα διαμορφωθούν αθροιστικά γύρω στο 1,7 δισ. ευρώ), τα οποία σε συνδυασμό με το προαναγγελθέν ένα δισ. από τη φετινή άνοιξη, σημαίνει ότι μέσα στο 2026 θα «πέσουν» μέσα στην πραγματική οικονομία επιπλέον 2,5 δισ. φρέσκου χρήματος.

- Η αναμενόμενη αποκλιμάκωση του πληθωρισμού το 2026. Σύμφωνα με πρόσφατη έκθεση της Εθνικής Τράπεζας, «ο πληθωρισμός στη χώρα μας προβλέπεται ότι θα επιβραδυνθεί σε ρυθμό συμβατό με το σταθεροποιημένο, από το 2026, παραγωγικό κενό, ενώ οι περισσότερες από τις προαναφερόμενες έκτακτες πληθωριστικές επιδράσεις που παρατηρήθηκαν κατά το 2025 θα εξασθενήσουν. Παράλληλα, ο πληθωρισμός στα αγαθά εκτός ενέργειας αναμένεται να παραμείνει χαμηλός, με τις επιδράσεις από τους δασμούς, όπως διαφαίνονται μετά τη συμφωνία Ευρωπαϊκής Ένωσης και ΗΠΑ, να είναι ηπιότερες από ό,τι είχε εκτιμηθεί τον Απρίλιο και να μη λειτουργούν πληθωριστικά για τους εταίρους των ΗΠΑ».

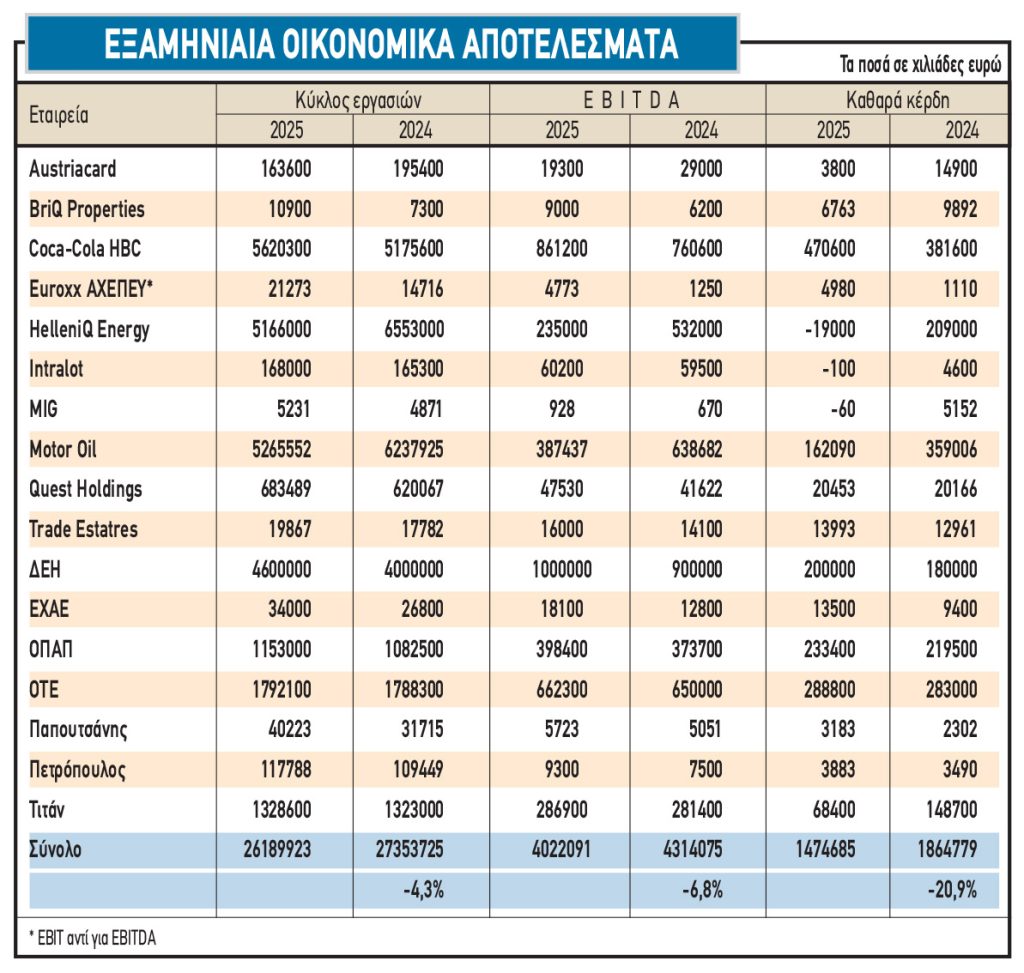

Και πέμπτον, το 2026 προβλέπεται να είναι μια χρονιά αυξημένης -σε αθροιστικό επίπεδο- εταιρικής κερδοφορίας για τις εισηγμένες εταιρείες, άνοδος που κυρίως θα προκύψει από τα μέτωπα των τραπεζών και των διυλιστηρίων (το 2025 αποτελεί μια συγκυριακά κακή χρονιά για τον κλάδο).

Επιπλέον, ακόμη και αν δούμε την ΕΚΤ να μην προχωρεί σε νέες κινήσεις, το μέσο επιτόκιο δανεισμού για τις ελληνικές επιχειρήσεις θα κινηθεί το 2026 σε χαμηλότερα επίπεδα σε σχέση με φέτος.

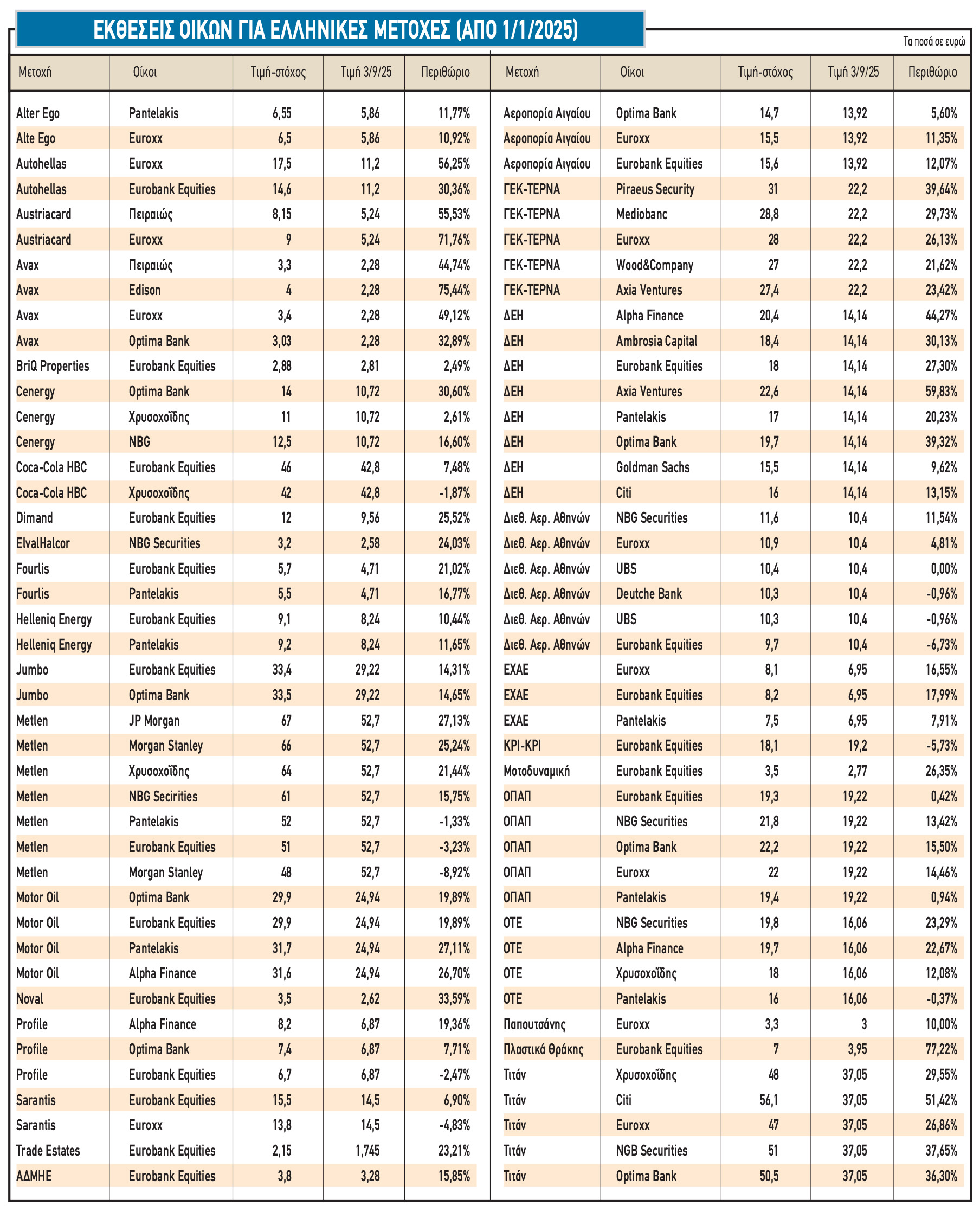

Οι δείκτες και οι τιμές-στόχοι

Αν λοιπόν επιβεβαιωθούν οι φετινές προβλέψεις των αναλυτών για συνολική κερδοφορία κοντά στα 11,5 δισ. και χρηματικές διανομές της τάξεως των 5,5 δισ. ευρώ (ήδη μετά και την ανακοίνωση του ΟΠΑΠ για επικείμενη καταβολή προμερίσματος, το μέχρι τώρα ποσό των χρηματικών διανομών διαμορφώνεται στα 5,12 δισ. ευρώ), τότε μιλάμε για ένα μέσο P/E στο ΧΑ της τάξεως του 12,5 και μια μέση μερισματική απόδοση 3,8%, δείκτες που κατά πάσα πιθανότητα θα κινηθούν σε καλύτερα επίπεδα μέσα στο 2026.

Ενδιαφέρον, επίσης, παρουσιάζουν και οι τιμές-στόχοι των αναλυτών.

Στον παρατιθέμενο πίνακα, εμφανίζονται οι τιμές-στόχοι που έδωσαν οι αναλυτές σε φετινές εκθέσεις τους για 31 μη τραπεζικές εισηγμένες εταιρείες, με τις νεότερες εκθέσεις να βρίσκονται ψηλότερα στον πίνακα σε σχέση με τις παλαιότερες.

Τα δύο βασικότερα συμπεράσματα που παρατηρούνται είναι ότι: α) Οι τιμές-στόχοι παρουσιάζουν κατά κανόνα ανοδική πορεία μέσα στο 2025 (π.χ. οι τρέχουσες αξιολογήσεις των αναλυτών είναι υψηλότερες από αυτές των αρχών του έτους) και β) Στις πλείστες των περιπτώσεων, οι τιμές-στόχοι υπερβαίνουν σημαντικά τις τρέχουσες αποτιμήσεις των μετοχών στο ταμπλό του ΧΑ.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.