Ποιες εισηγμένες «αξίζουν» περισσότερο από την τιμή στο ταμπλό

Κόντρα στο γεγονός ότι ο Γενικός Δείκτης του ΧΑ έχει φτάσει στις 1.750 μονάδες αρκετές δεκάδες μετοχές εισηγμένων εξακολουθούν να τελούν υπό διαπραγμάτευση κάτω από τη λογιστική τους αξία (δείκτης P/BV χαμηλότερος της μονάδας).

Σύμφωνα με το συγκεκριμένο δείκτη, όσο χαμηλότερη είναι η τιμή του, τόσο ελκυστικότερη θεωρείται η απόκτηση μιας μετοχής, όταν όλοι οι άλλοι παράγοντες διατηρούνται σταθεροί. Κάποια από τα μειονεκτήματα του δείκτη αυτού είναι πως δεν συνεξετάζει τις προοπτικές κάθε εταιρείας, ή επίσης ότι δεν επηρεάζεται από το κατά πόσο μια επιχείρηση είναι κερδοφόρος ή ζημιογόνος. Επίσης, συχνά η ύπαρξη ενός χαμηλού δείκτη τιμής προς λογιστική αξία αποδίδεται στη χαμηλή εμπορευσιμότητα που παρουσιάζουν οι μετοχές της συγκεκριμένης επιχείρησης στο ταμπλό του ΧΑ.

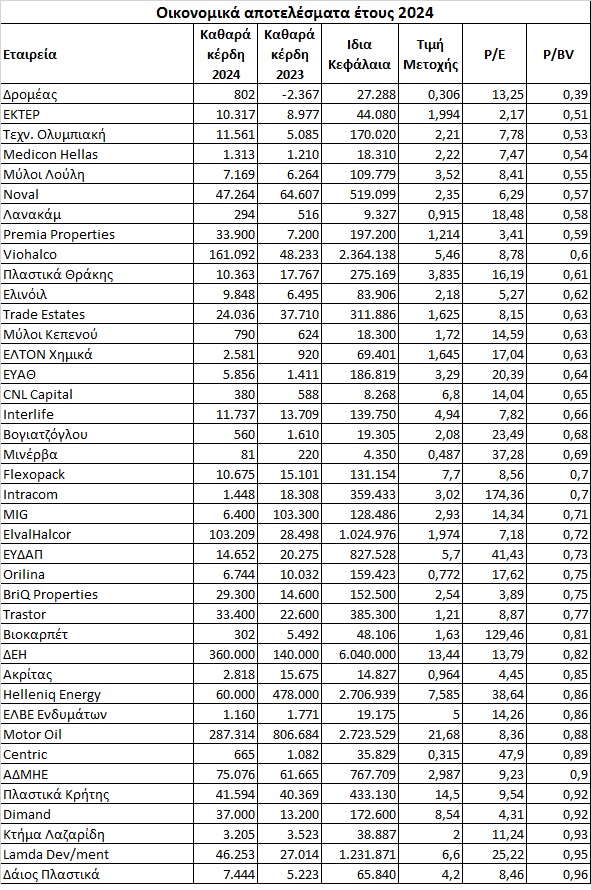

Πάντως, στον παρατιθέμενο πίνακα παρουσιάζονται περισσότερες από σαράντα εισηγμένες εταιρείες που όχι μόνο διαπραγματεύονται (με βάση την τιμή κλεισίματος της 8ης/5/2025) χαμηλότερα από τη λογιστική τους αξία, αλλά παράλληλα εμφάνισαν και κερδοφόρο αποτέλεσμα στις λογιστικές καταστάσεις του 2024. Στον ίδιο πίνακα παρουσιάζονται και οι δείκτες P/E με βάση το ίδιο κλείσιμο τιμών και τις περυσινές οικονομικές τους επιδόσεις.

Μερικές από τις κερδοφόρες εισηγμένες που διαπραγματεύονται χαμηλότερα από τη λογιστική τους αξία είναι οι παρακάτω:

- Οι τέσσερις συστημικές όμιλοι (Alpha, Εθνική, Eurobank, Πειραιώς), καθώς και η Τράπεζα Κύπρου.

- Το σύνολο σχεδόν των εταιρειών που δραστηριοποιούνται στον κλάδο των ακινήτων, λόγω του -πολλές φορές μεγάλου- discount με το οποίο διαπραγματεύονται έναντι της εσωτερικής τους αξίας (πχ Premia, Noval Properties, Trade Estates, BriQ, Orilina, Trastor, Dimand, Lamda Development).

- Οι δύο μεγάλοι όμιλοι διυλιστηρίων που πλέον έχουν επεκταθεί και στον ευρύτερο χώρο της ενέργειας (Helleniq Energy, Motor Oil).

- Τρεις εταιρείες που εντάσσονται στον κλάδο των utilities (ΔΕΗ, ΕΥΔΑΠ, ΑΔΜΗΕ Συμμετοχών).

- Πολύ γνωστά βιομηχανικά «χαρτιά» με έντονο εξαγωγικό προσανατολισμό (πχ Viohalco, ElvalHalcor, Πλαστικά Κρήτης, Πλαστικά Θράκης, Flexopack, Δρομέας).

- Από τον ασφαλιστικό κλάδο η εταιρεία Intelife ΑΕΓΑ.

- Μια σειρά εταιρειών που διαθέτουν ισχυρά μερίδια αγοράς στους κλάδους που δραστηριοποιούνται όπως οι Ελινόιλ, Μύλοι Λούλη, Μύλοι Κεπενού και ΕΛΤΟΝ Χημικά.

- Αρκετές «νοικοκυρεμένες» εισηγμένες εταιρείες, όπως πχ η Βιοκαρπέτ, η Δάιος Πλαστικά (χημικά και ξενοδοχεία), η ΕΛΒΕ Ενδυμάτων, η Κτήμα Λαζαρίδη, η Centric, η ΕΚΤΕΡ, η Τεχνική Ολυμπιακή και η Βογιατζόγλου.

Με δείκτη P/BV ελαφρά υψηλότερο της μονάδας διαπραγματεύονται κερδοφόρες εταιρείες, όπως πχ η Prodea (P/BV 1,02), η Attica Group (1,02), o Μουσικός Οίκος Νάκα (1,04), ο Παΐρης (1,04), η Fourlis (1,06), η Revoil (1,07), η Π. Πετρόπουλος (1,07), η καπνοβιομηχανία Καρέλιας (1,09), ο κατασκευαστικός όμιλος ΓΕΚ-ΤΕΡΝΑ (1,11), η AS Company (1,14) και η Γενική Εμπορίου & Βιομηχανίας (1,18).

Στις ζημιογόνες εταιρείες που διαπραγματεύονται κάτω από τη λογιστική τους αξία περιλαμβάνονται μεταξύ άλλων η Αφοί Κορδέλλου (0,39), ο Χαϊδεμένος (0,42), η Έλαστρον (0,46), η Μουζάκης (0,47%), η Προοδευτική (0,62) και η Κλωστοϋφαντουργία Ναυπάκτου (0,9).

* Τα ποσά σε χιλ. ευρώ, με εξαίρεση την τιμή μετοχής

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.