Ποιοι Ευρωπαίοι δανειολήπτες είναι καλοπληρωτές και ποιοι όχι – Η θέση των Ελλήνων

Του Νίκου Κωτσικόπουλου

Οι καταναλωτές που πληρώνουν εγκαίρως τις υποχρεώσεις τους στην Ευρώπη είναι γενικά η μεγάλη πλειοψηφία και οι συνεπείς έχουν φέτος αυξηθεί στο 75,8% από 74% πέρυσι και 63% το 2023. Αυτό δείχνει μεταξύ πολλών άλλων, η έρευνα που διενήργησε σε 20 ευρωπαϊκές χώρες που έχει παρουσία η Intrum.

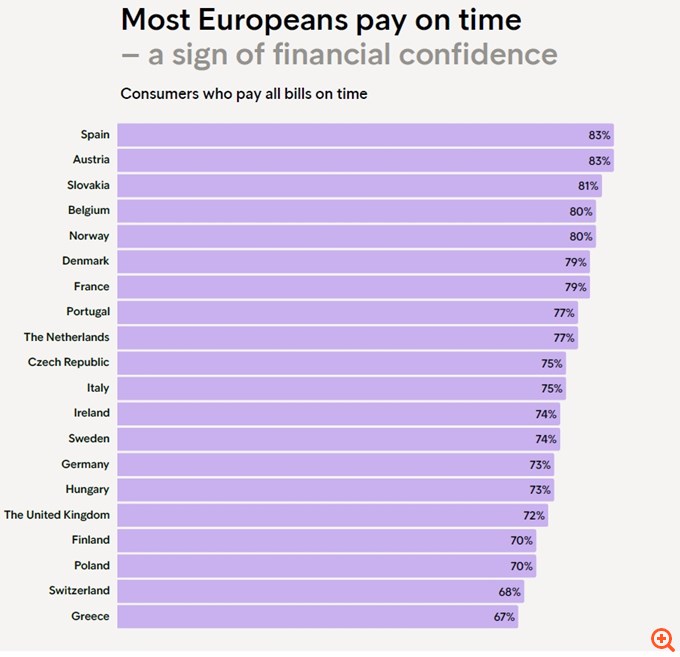

Πρόκειται για την Ευρωπαϊκή Έκθεση Πληρωμών Καταναλωτών (European Consumer Payment Report- ECPR) που δημοσιεύεται κάθε χρόνο από την Intrum, μία από τις τρεις μεγάλες εταιρίες διαχείρισης απαιτήσεων στην Ελλάδα και διεθνώς. Σύμφωνα με την έρευνα, οι περισσότεροι Έλληνες καταναλωτές πληρώνουν επίσης εγκαίρως, τα χρέη τους φέτος. Αλλά μεταξύ των 20 ευρωπαϊκών χωρών στην έρευνα, η Ελλάδα έχει το μικρότερο ποσοστό 67%, στους καταναλωτές που πληρώνουν στην ώρα τους.

Βεβαίως το εισόδημα παίζει ρόλο. Σύμφωνα με την έρευνα, εννέα στους δέκα Ευρωπαίοι, με εισόδημα πάνω από το μέσο όρο μπορούν να καλύψουν μία έκτακτη δαπάνη 400 ευρώ. Κάτω από το μέσο εισόδημα, μόνον το 50% των καταναλωτών μπορεί να καλύψει 400 ευρώ έκτακτης δαπάνης.

Αλλά αυτό αναδεικνύει, είναι ότι ενώ υπάρχει η “αναπόφευκτη” και σαφής συσχέτιση μεταξύ των υψηλότερων εισοδημάτων και των έγκαιρων πληρωμών, αυτό όμως δεν είναι και απαραίτητο. Αν και δεν αναφέρεται έτσι, τα ευρήματα κατευθύνουν στο συμπέρασμα ότι η συνέπεια-ασυνέπεια είναι πολυπαραγοντικό φαινόμενο.

Ένα παράδειγμα, είναι η Ελβετία. Είναι μία χώρα με πολλαπλάσιες μέσες αμοιβές από την Ελλάδα, αλλά οι Ελβετοί έχουν ουσιαστικά το ίδιο σκορ συνέπειας με τους Έλληνες καταναλωτές με 68% από αυτούς να πληρώνουν το χρέος τους εγκαίρως. Πέφτουν έτσι στην 19η θέση.

Αλλά ούτε οι Φιλανδοί τα πάνε καλύτερα. Ποσοστό 70% πληρώνει εγκαίρως και είναι τρίτοι από το τέλος μαζί με τους Πολωνούς. Τέταρτοι από το τέλος είναι οι Βρετανοί (72% οι συνεπείς) και πέμπτοι από το τέλος οι Γερμανοί και οι Ούγγροι (73% οι συνεπείς). Οι πλέον συνεπείς είναι οι Ισπανοί και οι Αυστριακοί (83% συνεπείς).

Η έρευνα της Intrum απαιτεί ανάγνωση κι όχι εύκολα συμπεράσματα. Από τον πρόλογό της που κάνει ο CEO Johan Åkerblom, χτυπάει καμπανάκια προς πολλές διαφορετικές κατευθύνσεις: “Οι λογαριασμοί πληρώνονται σε μεγάλο βαθμό εγκαίρως και μετά από χρόνια οικονομικής αβεβαιότητας, η αίσθηση σταθερότητας επιστρέφει σιγά -σιγά.

Υπάρχουν όμως και πολλοί λόγοι για να έχουμε αμφιβολίες για το τι μπορεί να επιφυλάσσουν τα επόμενα χρόνια. Τα ευρήματά μας δείχνουν, για παράδειγμα, ότι πολλοί καταναλωτές παραμένουν κολλημένοι σε “λειτουργία επιβίωσης”.

Είναι νευρικοί σχετικά με τις επενδύσεις ή τις δαπάνες χρημάτων και είναι τραυματισμένοι, ψυχολογικά και οικονομικά, από χρόνια οικονομικής αστάθειας. Η γεωπολιτική και γεωοικονομική αβεβαιότητα μόνο επιδεινώνει, την ανησυχία”.

Η έρευνα έγινε μεταξύ 20.000 καταναλωτών, χιλίων σε κάθε χώρα, στις εξής 20 χώρες: Αυστρία, Βέλγιο, Τσεχία, Δανία, Φινλανδία, Γαλλία, Γερμανία, Ελλάδα, Ουγγαρία, Ιρλανδία, Ιταλία, Νορβηγία, Πολωνία, Πορτογαλία, Σλοβακία, Ισπανία, Σουηδία, Ελβετία, Ολλανδία και Ηνωμένο Βασίλειο.

Οι ερωτηθέντες συμπλήρωσαν το ερωτηματολόγιο στον υπολογιστή, το φορητό υπολογιστή, το tablet ή το smartphone τους. Δημιουργήθηκαν δημογραφικές ομάδες και ορίστηκαν ποσοστώσεις ανά χώρα, φύλο, ηλικία και περιοχή, προκειμένου να επιτευχθεί ένα εθνικό αντιπροσωπευτικό δείγμα για κάθε χώρα. Οι ερωτηθέντες κατηγοριοποιήθηκαν σε ομάδες ανάλογα με το έτος γέννησής τους (Boomers: 1946–1964, Γενιά X: 1965–1980, Millennials: 1981–1996 και Γενιά Z: 1997–2012).

Οι λόγοι που κάποιοι είναι ασυνεπείς

Το 43% των ερωτηθέντων στην έρευνα είπε ότι “το υψηλό κόστος διαβίωσης τα τελευταία χρόνια, είχε μόνιμη αρνητική επίπτωση στην οικονομική του ευμάρεια”.

Τρεις είναι οι βασικοί λόγοι που επικαλούνται οι ασυνεπείς στην έρευνα:

– Δεν είχαν χρήματα, λέει το 40%. Το ποσοστό ήταν 43% το 2023, μειώθηκε στο 29% πέρυσι, αλλά αυξήθηκε ξανά φέτος.

– Ξέχασε να πληρώσει ένα ποσοστό 32%. Ήταν το μεγαλύτερο ποσοστό απαντήσεων πέρυσι, με 40%.

– Τεχνικές δυσκολίες είχε ποσοστό 17% φέτος, έναντι 20% που απάντησαν έτσι πέρυσι.

Η καταναλωτική εμπιστοσύνη αυξάνεται αλλά το χάσμα χρέους διευρύνεται

Όπως αναφέρει η έρευνα, μετά από αρκετά δύσκολα χρόνια, η ευρωπαϊκή οικονομία παρουσιάζει διστακτική αλλά άνιση βελτίωση, η εμπιστοσύνη αυξάνεται και αποκαλύπτεται στην έρευνα.

“Πολλοί, ωστόσο, παραμένουν αβέβαιοι για την ισχύ της ανάκαμψης. Τα θετικά νέα είναι ότι οι αγορές εργασίας της Ευρώπης είναι σε μεγάλο βαθμό εύρωστες. Ο αυξανόμενος αριθμός γυναικών, ατόμων ηλικίας άνω των 55 ετών και μεταναστών στο εργατικό δυναμικό οδηγεί σε ένα ιστορικά υψηλό ποσοστό απασχόλησης 75,8% στην ευρωζώνη” (σ.σ. κατά σύμπτωση είναι ακριβώς το γενικό ποσοστό των συνεπών καταναλωτών).

“Ωστόσο, οι οικονομικές προκλήσεις παραμένουν, οδηγώντας σε βραδύτερη αύξηση της απασχόλησης, μείωση των κενών θέσεων εργασίας και αύξηση των ποσοστών ανεργίας σε έναν αυξανόμενο αριθμό χωρών, αλλά η ισχυρή αύξηση των μισθών στην ΕΕ και το Ηνωμένο Βασίλειο βοηθά πολλούς καταναλωτές να ανακτήσουν την αγοραστική τους δύναμη”.

Η φετινή έρευνα διαπιστώνει τελικά, ότι τα οικονομικά των καταναλωτών βελτιώνονται, κατά μέσο όρο, σε ολόκληρη την Ευρώπη.

“Το ποσοστό των καταναλωτών που πληρώνουν όλους τους λογαριασμούς τους εγκαίρως αυξήθηκε από 63% το 2023 σε 74% το 2024 και έχει ενισχυθεί περαιτέρω σε 76% το 2025.

Έχει επίσης σημειωθεί αύξηση στην αντιληπτή ικανότητα των καταναλωτών να φροντίζουν τις οικογένειές τους (71% το 2025 έναντι 63% το 2024) και να καλύπτουν έξοδα που σχετίζονται με την εργασία, όπως οι δημόσιες συγκοινωνίες (73% έναντι 61%).

Είναι ενθαρρυντικό ότι αυτές οι βελτιώσεις δεν είναι αποκλειστικά αποτέλεσμα αυτοθυσίας. Οι καταναλωτές το 2025 λένε ότι μπορούν να αντέξουν οικονομικά βραδινές εξόδους (65%, από 55%) και διακοπές (59%, από 46%)”.

Το άγχος στη Νότια Ευρώπη και οι οικονομικοί τίτλοι

Ωστόσο, “περίπου οι μισοί (43%) λένε ότι το υψηλό κόστος διαβίωσης των τελευταίων ετών είχε μόνιμο αρνητικό αντίκτυπο στην οικονομική τους ευημερία. Η ψυχική τους υγεία έχει επίσης πληγεί: το 29% λέει ότι οι ειδήσεις σχετικά με την οικονομική αστάθεια τους προκαλεί άγχος.

“Οι οικονομικοί τίτλοι έχουν με συναισθηματικό αντίκτυπο. Οι καταναλωτές επηρεάζονται αρνητικά από τους οικονομικούς τίτλους”. Ποιοι επηρεάζονται περισσότερο; Οι Πορτογάλοι με ποσοστό 47% και οι Έλληνες με ποσοστό 41% έναντι 40% των Ισπανών που έρχονται τρίτοι. Νορβηγοί και Ολλανδοί είναι αυτοί που επηρεάζονται λιγότερο με ποσοστά 20% και 15% αντίστοιχα.

Το ποσοστό αυξάνεται σημαντικά στις χώρες της Νότιας Ευρώπης. Το άγχος στη Νότια Ευρώπη είναι εντυπωσιακό εκ πρώτης όψεως, επειδή οι χώρες εκεί ανακάμπτουν πιο δυναμικά από την πανδημία, από τα κράτη του πυρήνα της ευρωζώνης, όπως η Γερμανία και η Γαλλία.

Οι ανησυχίες τους μπορεί να πηγάζουν από τα κατάλοιπα της κρίσης δημόσιου χρέους και μιας δεκαετούς ύφεσης”, αναφέρεται στην έρευνα.

“Αυτά τα γεγονότα επηρέασαν ολόκληρες γενιές και μπορεί οι μνήμες να είναι ακόμα νωπές”, λέει η οικονομολόγος της Intrum, Zabrodzka-Averianov.

Υπάρχουν επίσης σημαντικές διαφορές μεταξύ των χωρών, οι οποίες μπορούν να εξηγηθούν από την ανησυχία σχετικά με τη σχετικά υψηλή έκθεση αυτών των χωρών σε κινδύνους στέγασης και συναλλάγματος ή από πολιτιστικούς λόγους και τη σχετική διαθεσιμότητα κοινωνικής πρόνοιας.

Υπάρχει επίσης θετική συσχέτιση μεταξύ των χωρών που βάζουν στην άκρη χρήματα για έκτακτες ανάγκες και εκείνων που επηρεάζονται λιγότερο από την παρακολούθηση ειδήσεων οικονομικής αστάθειας”.

Ακριβές αγορές και ασυνέπεια στις πληρωμές

Αυτή ακριβώς η αβεβαιότητα αποτρέπει από μεγάλες δαπανηρές αγορές αρκετούς καταναλωτές -αγορές δηλαδή όπως ένα ακίνητο ή ένα αυτοκίνητο. Το 45% των καταναλωτών δεν θέλει να κάνει μεγάλες δαπάνες.

Ποιοι είναι περισσότερο ανασφαλείς με μεγάλες δαπάνες; Οι Νότιοι. Οι Πορτογάλοι με 68%, οι Ιταλοί με ποσοστό 66% και οι Έλληνες τρίτοι με ποσοστό 61%. Και ποιοι έχουν το μικρότερο ποσοστό απρόθυμων καταναλωτών; Οι Ελβετοί, με ποσοστό μόλις 29%.

Ανθεκτικοί, αγωνιστές και ευάλωτοι

Παρόλο που υπάρχει αναπόφευκτα μια συσχέτιση μεταξύ του πόσο καλά αμείβεται ένας καταναλωτής και του πόσο αξιόπιστα μπορεί να καλύψει τις οικονομικές του υποχρεώσεις, αυτή η συσχέτιση δεν είναι απόλυτη, αναφέρει η έρευνα.

Τελικά χωρίζει τους καταναλωτές σε τρεις ομάδες, με βάση ένα Δείκτη Διαχείρισης Χρημάτων: τους ανθεκτικούς που είναι το 20% των καταναλωτών, αυτούς που “την παλεύουν”, με δυσκολία και είναι το 60% των καταναλωτών και τους ευάλωτους στους οποίους κατατάσσει το 20%.

Δεν έχει σχέση οι οικονομική ευρωστία, λέει η Intrum: “Μόνο το 26% των υψηλά αμειβόμενων καταναλωτών ανήκουν στην ομάδα των ανθεκτικών για παράδειγμα, ενώ το 22% των καταναλωτών με μέσο μισθό εμπίπτει στην ομάδα των ευάλωτων.

Βλέπουμε μια θετική συσχέτιση μεταξύ ηλικίας και ισχυρής διαχείρισης χρημάτων, με τους ηλικιωμένους να είναι πιο πιθανό να είναι ανθεκτικοί. Και πάλι, ωστόσο, αυτό δεν είναι απόλυτο”.

Για να εντοπίσουμε τους άλλους παράγοντες που θα μπορούσαν να επηρεάσουν τη θέση ενός καταναλωτή στον Δείκτη Διαχείρισης Χρημάτων, πραγματοποιήσαμε περαιτέρω ανάλυση μηχανικής μάθησης, έναν αλγόριθμο τυχαίας παλινδρόμησης, σχετικά με τους λόγους για τους οποίους συσσωρεύουν χρέη, τις στάσεις και τις αντιλήψεις τους για τον κίνδυνο, καθώς και τις αγοραστικές και κοινωνικές τους συμπεριφορές.

Οι παράγοντες που φαίνεται να είναι οι πιο σημαντικοί είναι ένα μείγμα εξωτερικών παραγόντων – όπως το να επηρεάζονται αρνητικά από το κόστος ζωής ή να αναλαμβάνουν επιπλέον χρέη για την αντιμετώπιση μιας έκτακτης ανάγκης – και εσωτερικών παραγόντων όπως οι επαναλαμβανόμενες συνήθειες και νοοτροπίες”.

Οι εύθραυστοι καταναλωτές είναι πολύ λιγότερο πιθανό να εξοικονομούν χρήματα από συνήθεια. Μόλις το 33% λέει ότι βάζει στην άκρη χρήματα κάθε μήνα, σε σύγκριση με το 68% των ανθεκτικών καταναλωτών. Οι εύθραυστοι καταναλωτές εξαρτώνται επίσης περισσότερο από τον δανεισμό.

Όσον αφορά τη νοοτροπία, υπάρχει ισχυρή συσχέτιση μεταξύ των εύθραυστων καταναλωτών και του άγχους για το μέλλον και της αντιληπτής αδυναμίας απόκτησης οικονομικής άνεσης ή συνταξιοδότησης”.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

Αρχίζουν αύριο στην Αίγυπτο οι έμμεσες διαπραγματεύσεις Ισραήλ – Χαμάς επί του σχεδίου Τραμπ

Αρχίζουν αύριο στην Αίγυπτο οι έμμεσες διαπραγματεύσεις Ισραήλ – Χαμάς επί του σχεδίου Τραμπ

Ακτή Ελεφαντοστού: Ο Αλασάν Ουαταρά επανεκλέγεται πρόεδρος από τον πρώτο γύρο, σύμφωνα με τα πρώτα αποτελέσματα

Ακτή Ελεφαντοστού: Ο Αλασάν Ουαταρά επανεκλέγεται πρόεδρος από τον πρώτο γύρο, σύμφωνα με τα πρώτα αποτελέσματα

Μασκ εναντίον Ευρώπης μετά το πρόστιμο 120 εκατ. ευρώ στο Χ: ‘Καταργήστε την ΕΕ’

Μασκ εναντίον Ευρώπης μετά το πρόστιμο 120 εκατ. ευρώ στο Χ: ‘Καταργήστε την ΕΕ’

Ελαφρά μείωση στα επιτόκια των δανείων – Η σύγκριση με την Ευρώπη

Ελαφρά μείωση στα επιτόκια των δανείων – Η σύγκριση με την Ευρώπη