Σημαντική αναβάθμιση για μετοχή ΓΕΚ ΤΕΡΝΑ από Τρ. Πειραιώς και τιμή-στόχος 40 ευρώ – Financial Report

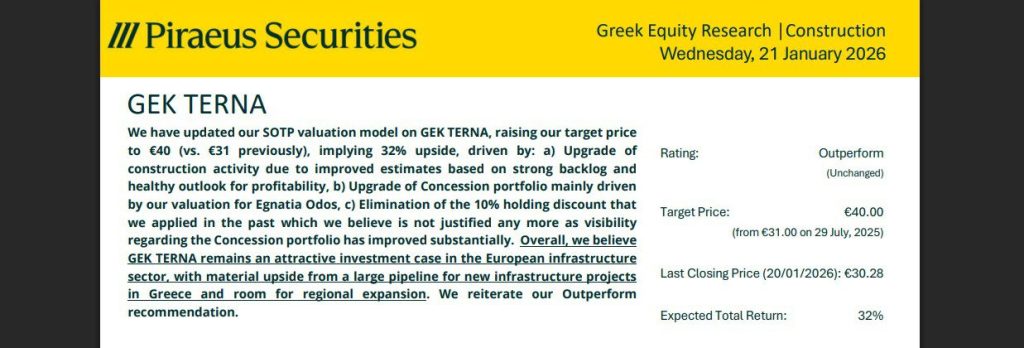

Μετά την ουσιαστική αναβάθμιση της επενδυτικής αξιολόγησης για τη μετοχή της ΓΕΚ Τέρνα από την τράπεζα Santander άλλη μία θετική επενδυτική σύσταση ακολουθεί από την Τράπεζα Πειραιώς, αυξάνοντας την τιμή-στόχο της μετοχής στα 40 ευρώ από 31 ευρώ προηγουμένως, διατηρώντας παράλληλα τη σύσταση Outperform (υπεραπόδοσης).

Η Τράπεζα Πειραιώς χαρακτηρίζει τη ΓΕΚ ΤΕΡΝΑ ως μία από τις πλέον ελκυστικές επενδυτικές επιλογές στον ευρωπαϊκό κλάδο υποδομών, επισημαίνοντας ότι η τρέχουσα αποτίμηση δεν ενσωματώνει πλήρως ούτε την αξία των υφιστάμενων παραχωρήσεων ούτε το σημαντικό pipeline νέων έργων. Με σαφή στρατηγικό προσανατολισμό, προβλέψιμες ταμειακές ροές και ισχυρή παρουσία στην ελληνική αγορά υποδομών, η μετοχή κατά την Πειραιώς, εξακολουθεί να προσφέρει ουσιαστικό περιθώριο ανόδου

Η νέα αποτίμηση συνεπάγεται δυνητικό περιθώριο ανόδου 32% σε σχέση με τα τρέχοντα επίπεδα της μετοχής, επιβεβαιώνοντας τη θετική μακροπρόθεσμη επενδυτική εικόνα του ομίλου.

Η αναθεώρηση της αποτίμησης βασίζεται σε τρεις καθοριστικούς παράγοντες:

1. Ενίσχυση του κατασκευαστικού τομέα

Η Πειραιώς αναβαθμίζει τις εκτιμήσεις της για την κατασκευαστική δραστηριότητα της ΤΕΡΝΑ, λαμβάνοντας υπόψη το ιδιαίτερα ισχυρό ανεκτέλεστο υπόλοιπο έργων, που ξεπερνά τα 9 δισ. ευρώ, καθώς και τη βελτιωμένη ορατότητα κερδοφορίας. Οι προβλέψεις κάνουν λόγο για ετήσιες πωλήσεις άνω των 2 δισ. ευρώ τα επόμενα χρόνια, με σταδιακή εξομάλυνση των περιθωρίων EBITDA σε επίπεδα συγκρίσιμα με τον ευρωπαϊκό κλάδο.

2. Αναβάθμιση της αξίας του χαρτοφυλακίου παραχωρήσεων

Καθοριστικό ρόλο στην αύξηση της αποτίμησης διαδραματίζει η Εγνατία Οδός, μετά την οριστικοποίηση της χρηματοδοτικής ολοκλήρωσης και την έναρξη της 35ετούς περιόδου παραχώρησης. Η Πειραιώς αποτιμά τη συμμετοχή της ΓΕΚ ΤΕΡΝΑ στην Εγνατία σε περίπου 1 δισ. ευρώ, ενώ εκτιμά ότι τα σωρευτικά μερίσματα από το συγκεκριμένο έργο θα υπερβούν τα 5 δισ. ευρώ σε βάθος χρόνου. Συνολικά, η αξία των παραχωρήσεων του ομίλου εκτιμάται στα 3 δισ. ευρώ, με τις οδικές παραχωρήσεις να αποτελούν τη ραχοκοκαλιά της αποτίμησης.

2. Κατάργηση του discount συμμετοχών

Η Τράπεζα Πειραιώς καταργεί το discount 10% που εφάρμοζε μέχρι πρότινος στην αποτίμηση των συμμετοχών, κρίνοντας ότι δεν δικαιολογείται πλέον, καθώς έχει βελτιωθεί σημαντικά η προβλεψιμότητα και η διαφάνεια των ταμειακών ροών από τις παραχωρήσεις.

Ισχυρές ταμειακές ροές και χρηματοοικονομική ευελιξία

Σύμφωνα με τις εκτιμήσεις της Πειραιώς, η μητρική εταιρεία ΓΕΚ ΤΕΡΝΑ αναμένεται να εισπράξει περίπου 1,8 δισ. ευρώ την περίοδο 2026-2031 από τις βασικές της δραστηριότητες. Οι παραχωρήσεις αναμένεται να συνεισφέρουν πάνω από 0,9 δισ. ευρώ, με επιτάχυνση των μερισμάτων προς το τέλος της περιόδου, ενώ κατασκευές και ενέργεια προσθέτουν επιπλέον σταθερές ροές.

Παράλληλα, ο όμιλος διατηρεί ισχυρή ρευστότητα, με ταμειακά διαθέσιμα κοντά στα 0,9 δισ. ευρώ, γεγονός που του προσφέρει επενδυτική ευελιξία για νέα έργα, χωρίς να διακυβεύεται η μερισματική πολιτική.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.