Τι θα γράψει το ταμπλό του Χρηματιστηρίου στην εποχή Euronext

H 17η Νοεμβρίου του 2025 θα αποτελέσει μια κομβική ημερομηνία για το μακροπρόθεσμο μέλλον του ΧΑ και της ελληνικής κεφαλαιαγοράς γενικότερα, καθώς λήγει η περίοδος της δημόσιας πρότασης της Euronext στην ΕΧΑΕ και από το ποσοστό αποδοχής της θα κριθεί το αν το ελληνικό χρηματιστήριο θα συνεχίσει τη μοναχική-αυτόνομη πορεία του «μέχρι νεωτέρας» ή θα αποτελέσει το όγδοο μέρος μιας μεγαλύτερης ομάδας οκτώ χωρών.

H πρόταση μπόρεσε να συγκεντρώσει, σύμφωνα με τις πληροφορίες, ποσοστό άνω του 50%, ενώ σε δεύτερη φάση να προχωρήσει η συγχώνευση των δύο πλευρών, με τους μετόχους της ελληνικής εισηγμένης να αποκτούν τίτλους της Euronext που θα διαπραγματεύονται παράλληλα σε Παρίσι και Αθήνα.

Όλα αυτά βέβαια δεν σημαίνουν ότι από την επόμενη εβδομάδα θα διαφοροποιηθούν τα πράγματα στο ταμπλό. Οι όποιες αλλαγές ακολουθήσουν θα απαιτήσουν μεγάλο χρονικό διάστημα και τα όποια οφέλη επέλθουν θα είναι το αποτέλεσμα μιας σκληρής και μακρόχρονης δουλειάς των εισηγμένων εταιρειών.

Ας μην ξεχνάμε άλλωστε το παράδειγμα των ελληνικών ομίλων που διαπραγματεύονται σε χρηματιστήρια του εξωτερικού: Στις πλείστες των περιπτώσεων, ο μεγαλύτερος όγκος των συναλλαγών τους γίνεται μέσω του ΧΑ και όχι μέσα από τις πολυδιαφημισμένες διεθνείς κεφαλαιαγορές.

Η ελληνική κυβέρνηση, αν και δεν κατέχει μετοχές της EXAE, έχει ουσιαστικά ταχθεί υπέρ της δημόσιας πρότασης της Euronext, θεωρώντας ότι σε μακροπρόθεσμο χρονικό ορίζοντα δεν μπορεί να έχει σπουδαίο μέλλον ένα χρηματιστήριο σε μια μικρή χώρα στην άκρη της Ευρώπης, ιδίως όταν το παλαιότερο όραμα της βαλκανικής επέκτασης έχει ναυαγήσει και όταν η Κομισιόν προωθεί με ένταση και έμφαση την πολιτική ενοποίησης των κεφαλαιαγορών στη Γηραιά Ήπειρο.

Οι φορείς της αγοράς (χρηματιστηριακές εταιρείες, ΑΕΠΕΥ, ΑΕΕΔ) από τη μια πλευρά παραδέχονται ότι κάποια στιγμή το ελληνικό χρηματιστήριο θα έπρεπε να ενταχθεί σε ένα μεγαλύτερο σχήμα, όπως επίσης και ότι μέσα από αυτή τη διαδικασία θα μπορούσαν να διεκδικήσουν και νέες εργασίες, από την άλλη πλευρά όμως υποστηρίζουν πως υπάρχουν πολλά επιμέρους ερωτήματα που πρέπει να απαντηθούν.

Συμπληρώνουν μάλιστα πως από τη 18η Νοεμβρίου και μετά θα πρέπει να ακολουθήσει σειρά συζητήσεων με τα στελέχη της Euronext, προκειμένου να σκιαγραφηθεί το νέο περιβάλλον που θα προκύψει και έτσι κάθε χρηματιστηριακή εταιρεία να αποφασίσει για την γκάμα των υπηρεσιών που θα προσφέρει, δηλαδή το ποιες υπηρεσίες θα αναλάβει και από ποιες ενδεχομένως θα αποχωρήσει.

Σε ότι αφορά τώρα τους μετόχους της εισηγμένης εταιρείας γίνεται προφανές ότι θα μετακινηθούν από το «dividend story» της EXAE (μετοχή που προσελκύει το ενδιαφέρον κυρίως λόγω της άριστης ρευστότητάς της και της υψηλής της μερισματικής απόδοσης) που εμπεριείχε και αναπτυξιακά χαρακτηριστικά (growth story) λόγω της αναμενόμενης ένταξής στις αναπτυγμένες κεφαλαιαγορές από περισσότερους διεθνείς οίκους, σε μια μετοχή:

- Χαμηλότερης μερισματικής απόδοσης.

- Μειωμένου ρίσκου καθώς η πορεία της θα επηρεάζεται από τα χρηματιστήρια οκτώ χωρών και όχι από ένα.

- Χαμηλότερου κινδύνου λόγω του ότι υπάρχουν ισχυρές οικονομίες κλίμακας σε ότι αφορά τις απαιτούμενες επενδύσεις στην τεχνολογία.

- Αναπτυξιακής προοπτικής εξ’ αιτίας των επενδύσεων που υλοποιούνται και των συνεργειών-οικονομιών κλίμακας που θα προκύψουν.

Πολλοί από τους Έλληνες επενδυτές θεωρούν ότι το προσφερόμενο αντίτιμο (ανταλλαγή μετοχών) θα έπρεπε να ήταν υψηλότερο, ενώ εκτιμάται πως θα υπάρξουν μέτοχοι οι οποίοι θα συναινέσουν στη δημόσια πρόταση, όχι επειδή απαραίτητα τη θεωρούν συμφέρουσα, αλλά γιατί φοβούνται ότι τα πράγματα θα εξελιχθούν χειρότερα γι’ αυτούς από την Τρίτη 18 Νοεμβρίου.

Ειδικότερα, κύκλοι προσκείμενοι στη Euronext προειδοποιούν για πιθανές επιπτώσεις από το περιορισμένο free float, για αύξηση των επενδύσεων στην EXAE με παράλληλη μείωση του μερίσματος και γενικότερα για μια σειρά προκλήσεων που θα αντιμετωπίσουν όσοι δεν σπεύσουν να συναινέσουν στη δημόσια πρόταση.

Πέραν αυτού, με δεδομένο ότι η Euronext ελέγχει ήδη πάνω από το 50%, θα έχει τη δυνατότητα να «περάσει» κάποια στιγμή σε γενική συνέλευση τη συγχώνευση Euronext-EXAE με όρους οι οποίοι ενδέχεται να είναι είτε οι ίδιοι, είτε ακόμη και χειρότεροι από αυτούς της τρέχουσας δημόσιας πρότασης.

Παράγοντες της αγοράς εκτιμούν ότι κατά πάσα πιθανότητα το ποσοστό αποδοχής θα κυμανθεί μεταξύ του 55% και του 65%, εξέλιξη που θα της δώσει την «ηθική νομιμοποίηση» προκειμένου να συγκαλέσει γενική συνέλευση με στόχο την απορρόφηση της EXAE, προσφέροντας στη μειοψηφία μετοχές της που θα διαπραγματεύονται στο γαλλικό, αλλά και στο ελληνικό χρηματιστήριο. Άλλωστε με βάση το νέο θεσμικό πλαίσιο, για να γίνει αυτό αρκεί η απόφαση μιας γενικής συνέλευσης των μετόχων με έγκριση από τα δύο τρίτα των παρόντων τίτλων.

Με το βλέµµα στο ταµπλό

Όλα αυτά όμως τα σημαντικά πράγματα θα επηρεάσουν ως ένα βαθμό το ταμπλό του ΧΑ σε βάθος χρόνου και όχι άμεσα. Κανείς δεν θα πρέπει να έχει την ψευδαίσθηση ότι οι ξένοι θεσμικοί θα σπεύσουν να αγοράσουν τις επόμενες εβδομάδες ελληνικές μετοχές επειδή το ΧΑ θα απορροφηθεί από τη Euronext.

Άλλωστε, κάτι τέτοιο είναι αμφίβολο αν θα λάβει μεγάλες διαστάσεις ακόμη και όταν οι ελληνικές μετοχές ενταχθούν στο πανευρωπαϊκό ταμπλό της Euronext (ας μην ξεχνάμε άλλωστε το παράδειγμα των ελληνικών εταιρειών που διαπραγματεύονται σε χρηματιστήρια του εξωτερικού: Στις πλείστες των περιπτώσεων, ο μεγαλύτερος όγκος των συναλλαγών τους γίνεται μέσω του ΧΑ).

Αντίθετα, όπως υποστηρίζει γνωστός παράγοντας της εγχώριας επενδυτικής αγοράς, «σύμφωνα με το βασικό σενάριο, έχουμε μπροστά μας ένα δωδεκάμηνο στο οποίο ο Γενικός Δείκτης είναι σε θέση να κερδίσει γύρω στο +10%, αλλά με ενδιάμεσες διορθώσεις και φυσικά με σημαντική διαφοροποίηση αποδόσεων από μετοχή σε μετοχή.

Το γεγονός της σταθερότητας που παρουσιάζεται κατά τους τελευταίους μήνες στο ταμπλό, αποτελεί κατά τη γνώμη μου θετικό γεγονός, γιατί ανεβαίνει το μέσο κόστος κτήσης των επενδυτών και άρα μειώνεται η διάθεση για ρευστοποιήσεις προκειμένου να κλειδωθούν κέρδη.

Βέβαια, οι ελληνικές μετοχές έχουν σταματήσει να είναι υποτιμημένες, αλλά από την άλλη πλευρά τα ξένα χρηματιστήρια είναι ακριβότερα και οι εναλλακτικές επιλογές των επενδυτών είναι πολύ περιορισμένες (π.χ. μηδενικά επιτόκια καταθέσεων, χαμηλά yields ομολόγων, φόβοι για νέα διολίσθηση της συναλλαγματικής ισοτιμίας του δολαρίου, ξέφρενο ράλι τιμών σε χρυσό και ακίνητα).

Επίσης, στα θετικά στοιχεία συγκαταλέγονται το ότι ούτε ο Γενικός Δείκτης του ΧΑ σχετίζεται με μια πιθανή εμφάνιση φούσκας στο πεδίο της Τεχνητής Νοημοσύνης, ούτε η Ελλάδα βρίσκεται στο κάδρο των δημοσιονομικών προβλημάτων που αντιμετωπίζουν πολλές ευρωπαϊκές χώρες. Όσο για το λεγόμενο πολιτικό ρίσκο, εκλογές δεν θα γίνουν πριν παρέλθει το 2026, ενώ και η επόμενη κυβέρνηση που θα προκύψει -όποια σύνθεση και αν έχει- θα συνεχίσει να κινείται σε παρόμοιο μήκος κύματος με τη σημερινή, τουλάχιστον στις βασικές κατευθύνσεις που αφορούν την οικονομία και την εξωτερική πολιτική».

Σε κάθε περίπτωση, όσο και αν το Χρηματιστήριο της Αθήνας χαρακτηρίστηκε από τη Euronext ως μονοπώλιο και αδύναμο απέναντι στις επερχόμενες τεχνολογικές εξελίξεις, η EXAE έχει καταφέρει κατά τα τελευταία χρόνια να ανεβάσει τις οικονομικές της επιδόσεις, χωρίς φυσικά να έχει επιστρέψει στα αντίστοιχα κέρδη της δεκαετίας του 2000-2010.

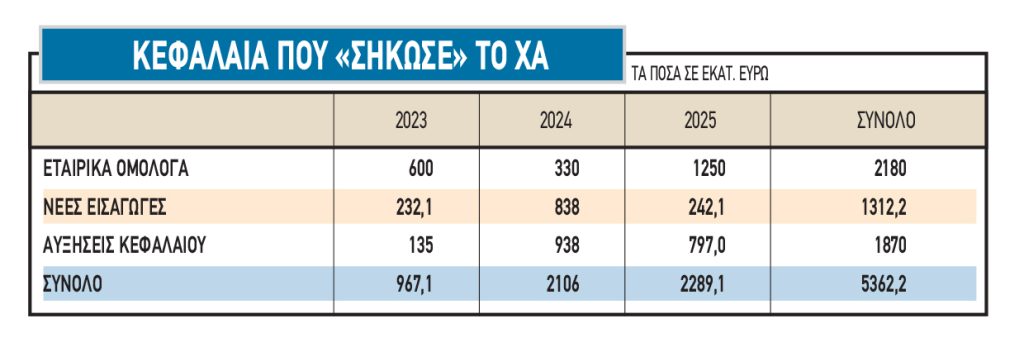

Επιπρόσθετα, το ΧΑ οδεύει προς τη μετάταξή του στις αναπτυγμένες κεφαλαιαγορές από περισσότερους διεθνείς οίκους, ενώ παράλληλα μέσω αυτού έχουν αντληθεί κατά την τελευταία τριετία κεφάλαια γύρω στα 5,5 δισ. ευρώ (βλέπε στοιχεία σχετικού παρατιθέμενου πίνακα).

Ειδικότερα, μόνο κατά τη φετινή χρονιά αντλήθηκαν 2,29 δισ. ευρώ, μέσα από την αγορά των εταιρικών ομολόγων (1,25 δισ. από τις εκδόσεις των Lamda Development, ΓΕΚ ΤΕΡΝΑ και Αεροπορία Αιγαίου), από νέες εισαγωγές (242 εκατ. από Alter Ego Media, Qualco και Fais Group), αλλά και από αυξήσεις μετοχικού κεφαλαίου ήδη εισηγμένων εταιρειών (797 εκατ. ευρώ από Aktor Group, Intralot, Ideal Holdings, Premia Properties, Europa, Frigoglass, χωρίς στο ποσό αυτό να συμπεριλαμβάνονται και οι αυξήσεις κεφαλαίου μέσω επανεπένδυσης μερισμάτων, με χαρακτηριστικότερο παράδειγμα αυτό του Διεθνούς Αερολιμένα Αθηνών).

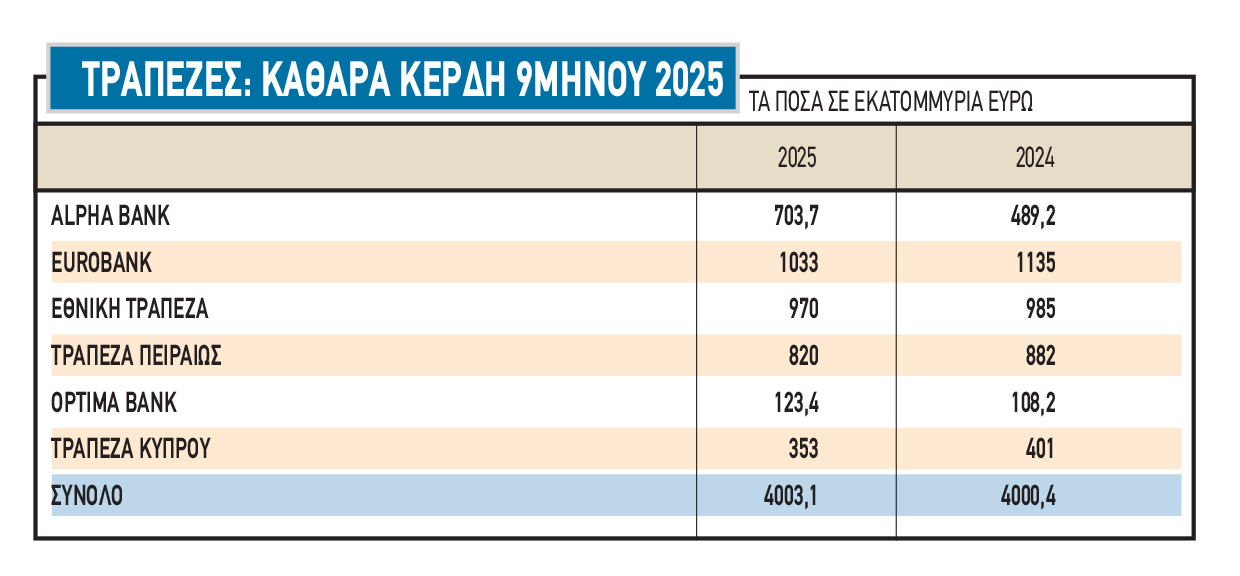

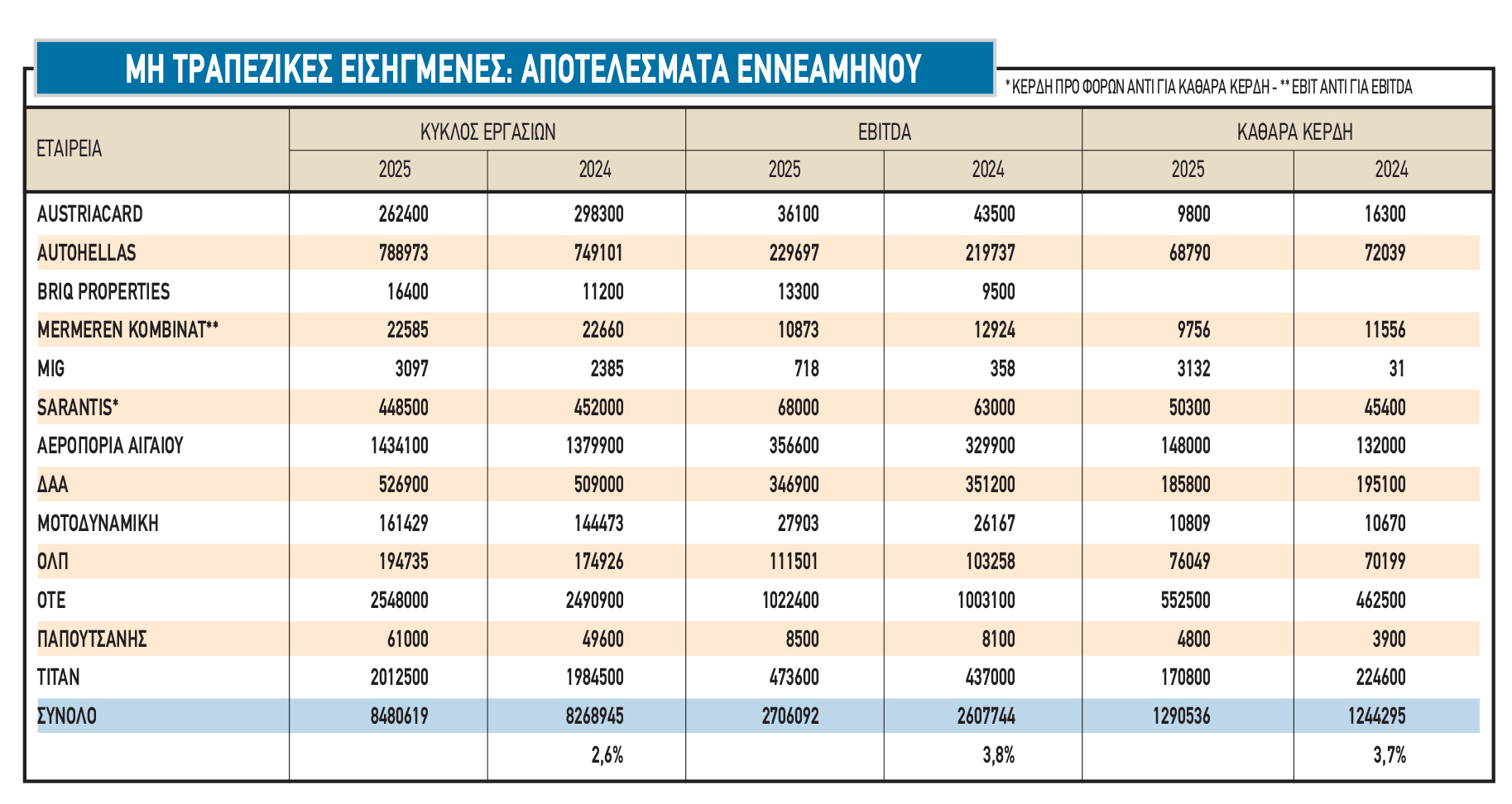

Σε ότι αφορά τις εισηγμένες (βλέπε σχετικούς πίνακες με τις επιδόσεις εννεαμήνου τραπεζών και εταιρειών άλλων κλάδων) όλα δείχνουν πως τα φετινά εταιρικά κέρδη θα κινηθούν αρκετά κοντά στα αντίστοιχα περυσινά (πράγμα που θεωρείται ως θετική εξέλιξη με βάση το εξαιρετικό επίπεδο του 2024), με τους αναλυτές να προβλέπουν την άνοδό τους το 2026.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

Εκλογές στα κατεχόμενα της Κύπρου: Ολική ανατροπή με νικητή τον Ερχιουρμάν – Financial Report

Εκλογές στα κατεχόμενα της Κύπρου: Ολική ανατροπή με νικητή τον Ερχιουρμάν – Financial Report

ΕΚΠΟΙΖΩ: Μόνο σε 200 – 300 προϊόντα σούπερ μάρκετ η σήμανση «μειωμένης τιμής»

ΕΚΠΟΙΖΩ: Μόνο σε 200 – 300 προϊόντα σούπερ μάρκετ η σήμανση «μειωμένης τιμής»

Ευρώπη και Ουκρανία ετοιμάζουν πρόταση 12 σημείων για τερματισμό του πολέμου

Ευρώπη και Ουκρανία ετοιμάζουν πρόταση 12 σημείων για τερματισμό του πολέμου

Microsoft: Επένδυση 10 δισ. δολαρίων σε AI data centers στην Πορτογαλία – Financial Report

Microsoft: Επένδυση 10 δισ. δολαρίων σε AI data centers στην Πορτογαλία – Financial Report