Χρηματιστήριο: Οι καταλύτες και οι τιμές-στόχοι στα blue chips

Η διεθνής επενδυτική κοινότητα φαίνεται να… μη διαβάζει εφημερίδες και να μένει παγερά αδιάφορη για μια σειρά από σημαντικούς κινδύνους που την αφορούν άμεσα.

Κόντρα σε πολέμους και γεωπολιτικές εντάσεις, και παρά τα -διαφορετικής φύσης- σοβαρά οικονομικά ζητήματα που αντιμετωπίζουν ΗΠΑ και Ευρώπη, οι αγορές συνεχίζουν την αξιοζήλευτη πορεία τους. Ανάλογα κινείται και το ΧΑ που δεν φαίνεται να συγκινείται από το πολιτικό ζήτημα διαρκείας που ξεκίνησε με τον ΟΠΕΚΕΠΕ.

Ανεξάρτητα από το αν οι ελληνικές μετοχές είναι υποτιμημένες ή υπερτιμημένες, παράγοντες της αγοράς θεωρούν πως το ΧΑ παραμένει ελκυστικότερο σε σχέση με τα χρηματιστήρια των ΗΠΑ και της Ευρώπης, ενώ η μερισματική του απόδοση συγκρίνεται συνήθως ευνοϊκά με τις αποδόσεις των τραπεζικών καταθέσεων και των κρατικών ομολόγων.

Επιπλέον, υπάρχουν δύο εξελίξεις που πιθανολογείται βάσιμα ότι θα ωθήσουν περισσότερους ξένους αναλυτές και διαχειριστές χαρτοφυλακίων να μπουν στον κόπο και να προχωρήσουν στις προαναφερθείσες συγκρίσεις:

Πρώτον, η αναμενόμενη αναβάθμιση του ΧΑ στις αναπτυγμένες κεφαλαιαγορές το επόμενο δωδεκάμηνο από έναν τουλάχιστο Οίκο και δεύτερον η διαφαινόμενη απορρόφηση της ΕΧΑΕ από το Euronext.

Μετά το ράλι ανόδου της τριετίας 2022-2024 και μετά τη μεγάλη άνοδο που έχουν σημειώσει οι τιμές των μετοχών κατά το πρώτο μισό της φετινής χρονιάς, το μεγάλο ερώτημα εστιάζεται στο αν το Χρηματιστήριο της Αθήνας παραμένει ακόμη «φθηνό» και φυσικά το αν μπορεί να κινηθεί σε ακόμη πιο υψηλά επίπεδα αποτιμήσεων (με την τρέχουσα αθροιστική κεφαλαιοποίηση στα 127,5 δισ. ευρώ, τα εκτιμώμενα φετινά εταιρικά κέρδη κοντά στα 11,5 δισ. και τις χρηματικές διανομές του 2025 γύρω ή πάνω από 5 δισ., προκύπτει ένα μέσο P/E στο 11,1 και μια μέση μερισματική απόδοση λίγο κάτω από το 4%).

Πράγματι, το ΧΑ βρίσκεται στις πρώτες θέσεις της παγκόσμιας κατάταξης σε ότι αφορά τις αποδόσεις των τελευταίων ετών και ενδεικτικό είναι ότι ο Γενικός Δείκτης στις αρχές Ιουλίου του 2020 (πριν από πέντε χρόνια) βρισκόταν μόλις στις 660 μονάδες.

Σχετικά με τις εξελίξεις στο δεύτερο φετινό εξάμηνο, ο γνωστός χρηματιστής Μιχάλης Καραμανώφ (Καραμανώφ ΑΧΕΠΕΥ) θεωρεί πως οι διεθνείς αγορές δεν μπορούν να θεωρηθούν πλέον φθηνές και ως εκ τούτου, η προτεινόμενη αναλογία χαρτοφυλακίου είναι 40% ελληνικές μετοχές, 10% ελληνικά ή ξένα (για λόγους διαφοροποίησης) ομόλογα, 10% πολύτιμα μέταλλα (υπάρχουν ETF’s στο εξωτερικό που προσφέρουν στον επενδυτή έκθεση σε τέτοια assets) και 40% διατήρηση ρευστότητας.

«Με τον τρόπο αυτόν άλλωστε (τη διατήρηση υψηλής ρευστότητας), οι επενδυτές θα έχουν την δυνατότητα να εκμεταλλευτούν διορθώσεις που είναι αρκετά πιθανό να προκύψουν στη συνέχεια σε εταιρείες με καλά θεμελιώδη στοιχεία, συνεπές management και ικανοποιητικές μερισματικές αποδόσεις» καταλήγει ο γνωστός χρηματιστής.

Από την πλευρά του, διευθύνων σύμβουλος γνωστής ΑΕΔΑΚ σημειώνει: «Πριν απαντήσουμε για το αν το ΧΑ είναι φτηνό ή ακριβό, χρησιμότερο είναι να εξετάσουμε το αν είναι φτηνότερο ή ακριβότερο σε σύγκριση με άλλες εναλλακτικές επενδυτικές επιλογές, ή αλλιώς το πού θα τοποθετούσατε τα χρήματά σας, αν πουλούσατε ελληνικές μετοχές.

Θα επιλέγατε τα μηδενικά τραπεζικά καταθετικά επιτόκια; Θα κατευθυνόσαστε προς τα κρατικά ομόλογα που με το ζόρι καλύπτουν τον πληθωρισμό και συνεπάγονται και αυτά ρίσκο; Θα αγοράζατε αμερικανικές μετοχές που βρίσκονται σε ιστορικά υψηλά επίπεδα, όταν οι ΗΠΑ έχουν τόσο μεγάλα και δυσεπίλυτα ζητήματα δημοσίων οικονομικών; Θα προτιμούσατε ευρωπαϊκές μετοχές, οι οποίες διαπραγματεύονται με υψηλότερα P/E και οι οικονομίες τους σέρνονται;».

Με άλλα λόγια, βρισκόμαστε σε μια περίοδο χαμηλών επιτοκίων και τόσο μεγάλης χρηματιστηριακής ανόδου διεθνώς, έτσι ώστε οι ελληνικές μετοχές να δείχνουν φθηνότερες από τις ξένες σε όρους P/E, ενώ ταυτόχρονα οι μερισματικές τους αποδόσεις ξεπερνούν πολύ συχνά τα yields των κρατικών ομολόγων.

Και μέσα σ’ αυτό το περιβάλλον, έρχονται δύο ακόμη λόγοι που ανεβάζουν τον αριθμό των διεθνών αναλυτών και επενδυτών, οι οποίοι θα μπουν στον κόπο (σε αντίθεση με το παρελθόν) να προχωρήσουν σε συγκρίσεις των δεικτών αποτίμησης των ελληνικών τίτλων με τους ευρωπαϊκούς και τους Αμερικανικούς.

Ο πρώτος λόγος είναι το πολύ πιθανό σενάριο, το Χρηματιστήριο της Αθήνας να καταταχθεί στις αναπτυγμένες διεθνείς κεφαλαιαγορές μέσα στο επόμενο δωδεκάμηνο τουλάχιστον από ένα μεγάλο διεθνή οίκο. Και ο δεύτερος λόγος αφορά τη δημοσιότητα που θα πάρει το ΧΑ μετά τη δημόσια πρόταση που υπέβαλε το Euronext και της ευρείας εκτίμησης ότι η συγκεκριμένη πρόταση -αργότερα, ή γρηγορότερα- λάβει σάρκα και οστά.

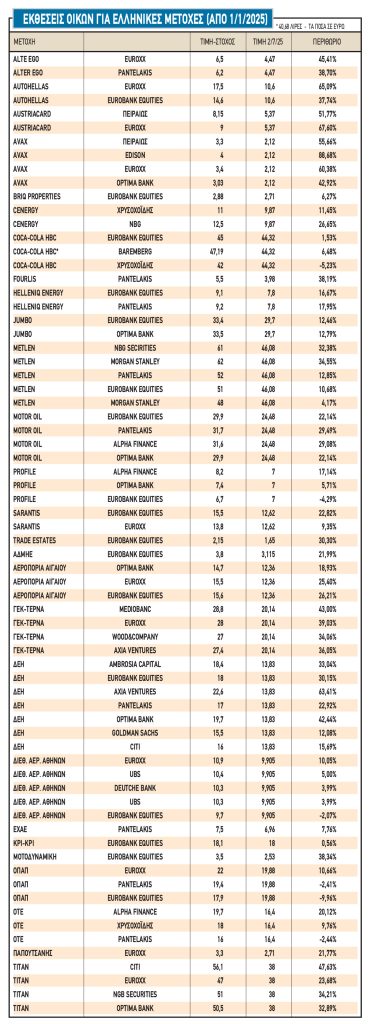

Η περίπτωση της μετοχής της ΕΧΑΕ θα μπορούσε να είναι ένα παράδειγμα σύγκρισης αποτιμήσεων μεταξύ ελληνικού και ευρωπαϊκών χρηματιστηρίων. Ειδικότερα, ενώ η μετοχή της EΧΑΕ διαπραγματευόταν το φετινό Απρίλιο στα 4,7 ευρώ, ήρθε την εβδομάδα που μας πέρασε το Euronext και την αποτίμησε -σε όρους ανταλλαγής δικών του τίτλων- στα 7 ευρώ, ενώ στη συνέχεια είδαμε ένα ελληνικό οίκο (Pantelakis Securities) να δίνει τιμή στόχο για την EΧΑΕ στα 7,5 ευρώ.

Οι τελευταίες εξελίξεις

To μόνο βέβαιο είναι ότι αυτή την περίοδο, οι διεθνείς αγορές αγνοούν μια σειρά από υπαρκτούς και μεγάλους κινδύνους που σε άλλες εποχές θα είχαν προκαλέσει εντονότατες ανησυχίες, ή και τρόμο. Ακόμη όμως και στην Ελλάδα, το ζήτημα του ΟΠΕΚΕΠΕ και των ενδεχόμενων εξελίξεων που θα μπορούσε να προκαλέσει, πέρασε και αυτό απαρατήρητο από το ταμπλό του ΧΑ.

Επίσης, ουδείς στο ΧΑ ασχολείται με μια σειρά σημαντικών ζητημάτων που ταλαιπωρούν τις επιχειρήσεις και την οικονομία, όπως το ύψος του πληθωρισμού που επιμένει να διατηρείται σε υψηλά επίπεδα, το πανύψηλο ενεργειακό κόστος, αλλά και ο κίνδυνος που ελλοχεύει από την έντονη ανατίμηση του ευρώ έναντι του αμερικανικού νομίσματος.

Αντίθετα, οι επενδυτές δείχνουν έτοιμοι να επενδύσουν σε ελληνικούς τίτλους με ενδεικτικά πρόσφατα παραδείγματα να είναι το μεγάλο ενδιαφέρον για την εισαγωγή της Metlen στο Χρηματιστήριο του Λονδίνου, η πρόθεση απορρόφησης της EΧΑΕ από το Euronext, η μετατροπή της Intralot σε έναν πολύ μεγαλύτερο «παίκτη» μέσα από ένα σύνθετο deal (περιλαμβάνει αρχικά δημόσια πρόταση και μετά αύξηση μετοχικού κεφαλαίου), όπως επίσης η επιτυχής ΑΜΚ της Ideal Holdings και φυσικά οι συνεχιζόμενες θετικές εκθέσεις των αναλυτών (βλέπε στοιχεία του παρατιθέμενου πίνακα, στον οποίον παρουσιάζονται οι τιμές-στόχοι για μη τραπεζικές μετοχές, με τις νεότερες εκθέσεις να προηγούνται και τις παλαιότερες να ακολουθούν).

Υπάρχουν επίσης μερικές θετικές εξελίξεις που έχουν λάβει χώρα κατά το τελευταίο χρονικό διάστημα και οι οποίες πιθανόν να έχουν αρχίσει να συνεκτιμώνται από τους επενδυτές.

Η πρώτη αφορά τους ολοένα και περισσότερους αναλυτές που θεωρούν ότι δεν θα υπάρξει μείωση κερδών για τις τράπεζες κατά τη διετία 2025-2026, καθώς θα απορροφήσουν τις επιπτώσεις από τη μείωση των ευρωπαϊκών επιτοκίων και από τις ρυθμίσεις των δανείων που είναι αποτιμημένα σε ελβετικό νόμισμα.

Η δεύτερη εξέλιξη αφορά τα τρία νέα Κοινοτικά προγράμματα ύψους άνω των οκτώ δισ. ευρώ που εξασφάλισε η Ελλάδα από το 2026 και μετά. Τα κονδύλια αυτά σε συνδυασμό με τα αυξημένα ποσά που θα διατεθούν από την Ευρώπη για την άμυνα, θα δημιουργήσουν ουσιαστικά ένα «νέο Ταμείο Ανάκαμψης», με αποτέλεσμα να προβλέπεται πως θα έχουμε ισχυρή ροή επενδύσεων στη χώρα μας (και αντίστοιχη τόνωση της ζήτησης) και μετά το 2026, όταν δηλαδή θα έχει ολοκληρωθεί το Ταμείο Ανάκαμψης.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.