Χρηματιστήριο: Οι τιμές-στόχοι για το δεύτερο εξάμηνο

Παρά την έντονη μεταβλητότητα και τους γεωπολιτικούς τριγμούς που χαρακτήρισαν την έναρξη του β’ τριμήνου του 2025, οι διεθνείς αγορές ολοκλήρωσαν τη συγκεκριμένη περίοδο με ισχυρές αποδόσεις. Ανάμεσα στους πρωταγωνιστές των αγορών είναι η Ελλάδα, με τον Γενικό Δείκτη του Χρηματιστηρίου Αθηνών να σημειώνει άνοδο 13,5% στο τρίμηνο και συνολικά 30% στο α’ εξάμηνο του έτους, που θυμίζει την ισχυρή ανάκαμψη μετά την πολυετή κρίση.

Η δυναμική της ελληνικής χρηματιστηριακής αγοράς αποτυπώνεται στην επανατοποθέτησή της στο ραντάρ των διεθνών επενδυτών, σε ένα περιβάλλον όπου η χώρα εμφανίζει βελτιωμένους μακροοικονομικούς δείκτες και σταδιακή αναβάθμιση της πιστοληπτικής της εικόνας. Το πρώτο εξάμηνο θυμίζει τις φάσεις ισχυρής ανάκαμψης που ακολούθησαν την πολυετή κρίση, με τις ελληνικές μετοχές να υπεραποδίδουν του ευρωπαϊκού μέσου όρου και να καταγράφουν αξιοσημείωτες αποδόσεις και σε δολαριακούς όρους.

Η ανοδική τάση της αγοράς στηρίζεται σε πέντε βασικούς άξονες:

- Στη σταθερότητα των βασικών μακροοικονομικών μεγεθών, όπως η ανάπτυξη του ΑΕΠ που ξεπερνά τις «φτωχές» ευρωπαϊκές επιδόσεις, η αποκλιμάκωση του πληθωρισμού και η ενίσχυση της απασχόλησης.

- Στην αναβάθμιση των προοπτικών της ελληνικής οικονομίας από τους διεθνείς οίκους αξιολόγησης.

- Στην αυξανόμενη κερδοφορία των ελληνικών τραπεζών και στο ανανεωμένο επενδυτικό αφήγημα του κλάδου.

- Στην επιστροφή θεσμικών επενδυτών, με έμφαση σε κεφάλαια από το εξωτερικό, που επιβεβαιώνουν τη βελτίωση του επενδυτικού κλίματος και την αναγνώριση των μεταρρυθμιστικών προσπαθειών της χώρας.

- Στην προσδοκώμενη ένταξη της χώρας στους δείκτες των ανεπτυγμένων αγορών στο επόμενο χρονικό διάστημα, γεγονός που θα ενισχύσει τη συναλλακτική δραστηριότητα, τη διεθνή αναγνωσιμότητα των εταιρειών και το pool των επενδυτών.

Η συνέχιση αυτής της τάσης θα εξαρτηθεί από τη διατήρηση της οικονομικής σταθερότητας και την ενίσχυση της εμπιστοσύνης των αγορών, σε ένα διεθνές περιβάλλον που παραμένει απαιτητικό και ευμετάβλητο. Είναι αρκετά πιθανό, ειδικά για το τρέχον τρίμηνο, οι επενδυτές να είναι ελαφρώς πιο επιφυλακτικοί και να στραφούν σε πιο αμυντικούς τίτλους, σε μετοχές με ελκυστικές μερισματικές αποδόσεις, εταιρείες που απευθύνονται κυρίως στην εγχώρια αγορά και διαθέτουν καλές αποτιμήσεις βάσει των μεσοπρόθεσμων προοπτικών, καθώς οι θερινοί μήνες, οι πιο «ρηχές» συναλλαγές και τα υψηλά επίπεδα που έχει φτάσει η αγορά από τις αρχές του χρόνου δημιουργούν και δεύτερες «σκέψεις».

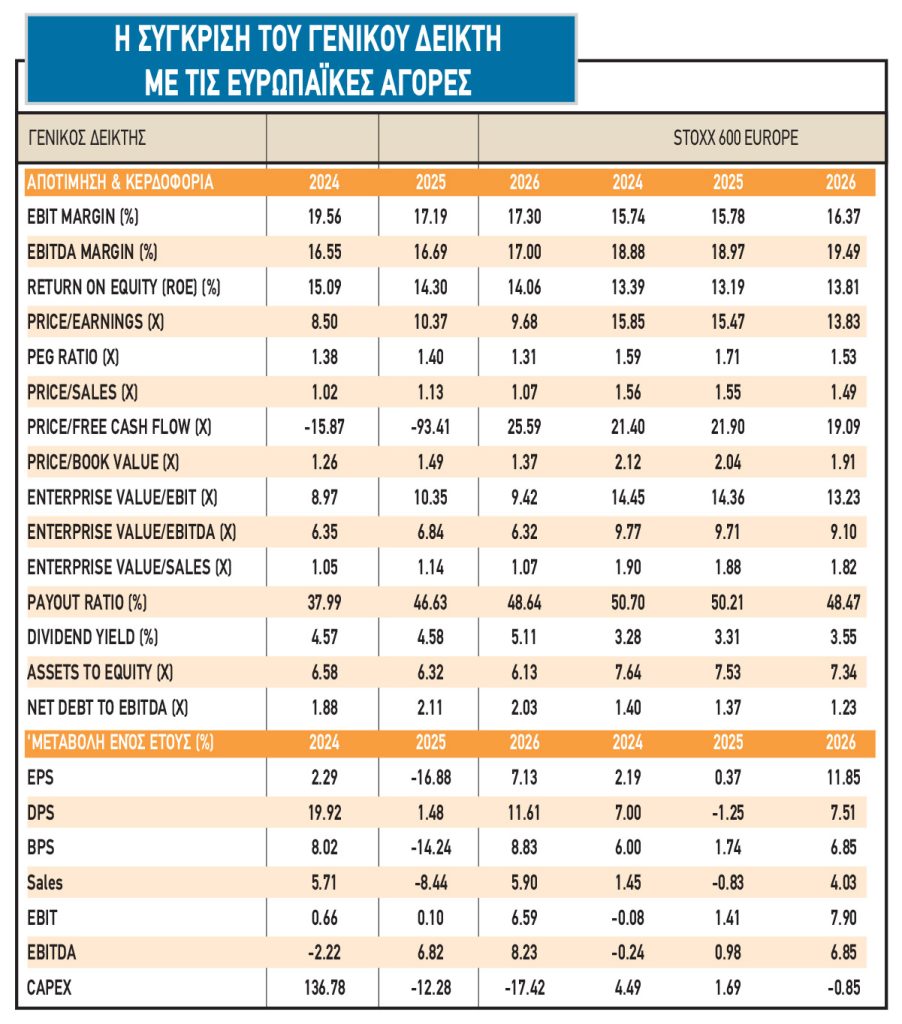

Οι αποτιμήσεις της ελληνικής χρηματιστηριακής αγοράς και των επιμέρους τραπεζικών μετοχών θα παραμείνουν στο προσκήνιο, καθώς οι ελληνικές μετοχές είναι διαπραγματεύσιμες με discount έναντι των ευρωπαϊκών και των αναδυόμενων αγορών, το οποίο όμως βαίνει μειούμενο.

Ο Γενικός Δείκτης, όπως απεικονίζεται στη βάση δεδομένων της Factset, τελεί υπό διαπραγμάτευση στις 10,4 φορές τα κέρδη του 2025 και 9,7 φορές του 2026, έναντι των 15,5 φορών τον ευρωπαϊκό μέσο όρο και τον δείκτη Stoxx 600 το 2025 και 13,8 φορών το 2026.

Ο δείκτης EV/EBITDA είναι στις ελληνικές μετοχές στις 6,8 φορές έναντι 9,78 φορές για τον δείκτη Stoxx 600 το 2025. Η εγχώρια αγορά εξακολουθεί να εμφανίζει discount και σε όρους εσωτερικής αξίας. Σε επίπεδο συνολικής αγοράς, το discount στους δείκτες τιμή προς λογιστική αξία (P/BV) σε σχέση με τους ευρωπαϊκούς δείκτες είναι της τάξεως του 35%. Για το 2026, ο δείκτης Stoxx 600 εμφανίζει μερισματική απόδοση γύρω στο 3,3% και ο Γενικός Δείκτης ξεπερνάει το 4,6%.

Οι τράπεζες

Οι μετοχές της Alpha Bank, της Εθνικής Τράπεζας, της Τράπεζας Πειραιώς, της Eurobank και της Τράπεζας Κύπρου με 7 έως 18 συστάσεις («buy», «overweight» ή «outperform») αντίστοιχα, είναι οι top επιλογές φέτος. Οι τράπεζες ήταν οι κορυφαίες επιλογές αλλά πλέον τα περιθώριο ανόδου είναι κάτω από 10% από τα τρέχοντα επίπεδα σχεδόν για όλες.

- Η μέση τιμή-στόχος για την Αlpha Bank είναι τα 3,38 ευρώ και το περιθώριο ανόδου είναι μόλις 2%. Ο δείκτης P/TBV της Alpha Βank είναι στις 0,91 φορές και 8,2 φορές σε όρους P/E για το 2026.

- Για την Εθνική Τράπεζα, η μέση τιμή-στόχος είναι τα 12,10 ευρώ ανά μετοχή. Το περιθώριο ανόδου είναι 3% πλέον. Η αποτίμηση της ΕΤΕ είναι 1,08 φορές σε όρους ενσώματης λογιστικής αξίας (P/ΤBV) και 8,7 φορές σε όρους πολλαπλασιαστή κερδοφορίας για το 2026.

- Η Τράπεζα Πειραιώς εμφανίζει μέση τιμή-στόχο στα 7,04 ευρώ ανά μετοχή και είναι σημαντικά αυξημένη το τελευταίο τρίμηνο. Το περιθώριο ανόδου είναι 10%. Η αποτίμηση της Πειραιώς είναι 0,93 φορές σε όρους ενσώματης λογιστικής αξίας (P/ΤBV) και 7,3 φορές σε όρους πολλαπλασιαστή κερδοφορίας για το 2026.

- Για τη Eurobank, το περιθώριο ανόδου διαμορφώνεται σε 10% και η μέση τιμή-στόχος για τη μετοχή είναι τα 3,45 ευρώ. Η Τράπεζα αποτιμάται με 1,09 φορές σε όρους ενσώματης λογιστικής αξίας (P/ΤBV) και 8 φορές σε όρους πολλαπλασιαστή κερδοφορίας.

- Η μέση τιμή-στόχος για την Τράπεζα Κύπρου είναι τα 7,42 ευρώ και το περιθώριο ανόδου είναι μόλις 12%. Ο δείκτης P/TBV της Τράπεζας είναι στις 1,04 φορές και 8,3 φορές σε όρους P/E για το 2026.

Οι λοιπές δυνάμεις της αγοράς

Για τη Metlen, οι αναλύσεις των μεγαλύτερων επενδυτικών οίκων στον κόσμο, αλλά και οι εγχώριες χρηματιστηριακές οδηγούν σταδιακά τη δίκαιη αποτίμηση του ομίλου κοντά στα 60 ευρώ, ενώ η μέση τιμή-στόχος έχει πλέον διαμορφωθεί στα 58 ευρώ, με περιθώριο απόδοσης σχεδόν 25%, αρκετά υψηλό ακόμη, αν αναλογιστούμε από τις αρχές της χρονιάς την περίοδο ισχυρής υπεραπόδοσης της μετοχής σε σχέση με τις μετοχές της υψηλής κεφαλαιοποίησης.

Με 13 θετικές εκτιμήσεις και καμία αρνητική ή ουδέτερη, ο τίτλος είναι το πιο καθαρό «buy» από την εγχώρια αγορά με δείκτες αποτίμησης το 2026 στις 8,9 φορές σε όρους P/E και 6,6 φορές σε όρους EV/EBITDA.

Η μετοχή της Motor Oil υποαπέδωσε το 2024 και συνεχίζει και φέτος. Το περιθώριο ανόδου είναι στο 15%, αφού η μέση τιμή-στόχος είναι τα 28,65 ευρώ ανά μετοχή, με 6 θετικές εκτιμήσεις και μία ουδέτερη. Η αποτίμηση της Motor Oil είναι σε όρους πολλαπλασιαστή κερδών (P/E) στις 7,7 φορές το 2026 και στις 5,7 φορές σε όρους αξίας επιχείρησης προς λειτουργικά κέρδη (EV/EBITDA).

Για τη μετοχή της ΔΕΗ, με 10 θετικές συστάσεις, οι αναλυτές παραμένουν άκρως θετικοί. Το περιθώριο ανόδου από τα τρέχοντα επίπεδα είναι ιδιαίτερα υψηλό, σχεδόν 25%, αφού πλέον η μέση τιμή-στόχος τίθεται στα 18 ευρώ. Η αποτίμηση του τίτλου είναι στις 9,74 φορές σε όρους P/E και 4,9 φορές σε όρους EV/EBITDA το 2026.

Για την Jumbo, οι αναλυτές εμφανίζονται θετικοί και το περιθώριο ανόδου από τα τρέχοντα επίπεδα είναι στο 10%, αφού πλέον η μέση τιμή-στόχος τίθεται στα περίπου 33,35 ευρώ. Η αποτίμηση του τίτλου είναι στις 11,8 φορές σε όρους P/E και 7,9 φορές σε όρους EV/EBITDA για το 2026. Ο αντίστοιχος δείκτης των ευρωπαϊκών εταιρειών είναι αρκετά υψηλότερα.

H μετοχή της Titan Cement International έχει υψηλό περιθώριο ανόδου συγκριτικά με τις άλλες εταιρείες αλλά έχει 4 θετικές συστάσεις. Η απόδοσή της πέρυσι ήταν εξαιρετική και κορυφαία από την υψηλή κεφαλαιοποίηση. Η μέση τιμή-στόχος είναι πλέον τα 47,50 ευρώ. Η αποτίμηση του τίτλου είναι στις 9 φορές σε όρους P/E και 5,3 φορές σε όρους EV/EBITDA για το 2026.

Για την Coca Cola HBC, το περιθώριο ανόδου από τα τρέχοντα επίπεδα είναι 10% περίπου, αν και η μέση τιμή-στόχος τίθεται στα 50 ευρώ. Η αποτίμηση του τίτλου είναι στις 16 φορές σε όρους P/E και 9,5 φορές σε όρους EV/EBITDA για το 2026.

Για τον ΟΤΕ, το περιθώριο φαίνεται να είναι υψηλό, ωστόσο η μετοχή είναι σε αναζήτηση καταλύτη. Ο μέσος στόχος των αναλυτών είναι στα 19 ευρώ, ενώ η αποτίμηση είναι ελκυστική σε όλα τα επίπεδα.

Για τον Διεθνή Αερολιμένα Αθηνών (ΔΑΑ), η μέση τιμή-στόχος είναι τα 10,7 ευρώ με περιθώριο ανόδου 5%. Σε όρους αποτίμησης, ο τίτλος είναι διαπραγματεύσιμος με 15,2 φορές σε όρους Ρ/Ε και 8,8 φορές σε όρους EV/EBITDA για το 2026.

Τέλος, για τον ΟΠΑΠ, το περιθώριο ανόδου είναι σχεδόν μηδενικό, αφού πλέον η μέση τιμή-στόχος τίθεται στα 20 ευρώ, όσο και η τιμή στο ταμπλό του Χ.Α. Η αποτίμηση του τίτλου, ωστόσο, παραμένει ελκυστική στις 13,5 φορές σε όρους P/E και 8,2 φορές σε όρους EV/EBITDA.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.