Χρηματιστήριο: Τα δυο όπλα απέναντι στις «υπερβολές»

Σε ένα επενδυτικό κλίμα όπου τα διεθνή χρηματιστήρια δεν διαβάζουν οποιεσδήποτε άλλες ειδήσεις εκτός από τις θετικές, οι κάτοχοι ελληνικών τίτλων βρίσκονται σε πλεονεκτική θέση, ιδιαίτερα αν συνυπολογιστεί ότι το σύνολο των ανταγωνιστικών χρηματοοικονομικών επιλογών προσφέρει ιδιαίτερα χαμηλές ετήσιες αποδόσεις σε σύγκριση με τις χρηματικές διανομές των εισηγμένων εταιρειών στο ΧΑ.

Οι αγορές φαίνεται να εμπιστεύονται το «βασικό σενάριο» των αναλυτών που θέλει αποκλιμάκωση στο μέτωπο της Μέσης Ανατολής, κάποιου είδους συμφωνία στο πεδίο των δασμών, σχετική ηρεμία σε ότι αφορά την αμερικανική οικονομία, αλλά και πιθανότατα μια νέα αποκλιμάκωση των ευρωπαϊκών επιτοκίων από την ΕΚΤ τον προσεχή Σεπτέμβριο, ή έστω πριν το τέλος της φετινής χρονιάς.

Μέσα σ’ αυτό το περιβάλλον, οι αναλυτές εξακολουθούν να είναι αισιόδοξοι για τις μεσομακροπρόθεσμες προοπτικές των ελληνικών μετοχών, επιμένοντας ωστόσο ότι οι περίοδοι διορθώσεων είναι πάντα εντός του προγράμματος, ότι χρειάζεται επιλογή μετοχικών τίτλων μέσα σε ένα μικτό χαρτοφυλάκιο μεσομακροπρόθεσμου ορίζοντα και πως οποιαδήποτε διαφορετική στρατηγική συνοδεύεται από αυξημένους κινδύνους, ιδίως στην περίπτωση που «γυρίσει» το κλίμα στο εξωτερικό.

«Η χρηματιστηριακή μας αγορά έχει μάθει το τελευταίο χρονικό διάστημα να ακούει μόνο τις θετικές ειδήσεις και σε κάποιες περιπτώσεις μάλιστα να τις μεγεθύνει. Το φαινόμενο αυτό, το οποίο δεν είναι μόνο ελληνικό -ισχύει σε μεγαλύτερο βαθμό σε ΗΠΑ και Ευρώπη- ελλοχεύει κινδύνους, ωστόσο το Χρηματιστήριο της Αθήνας έχει να αντιπαραθέσει απέναντι σ’ αυτό δύο αξιοπρόσεκτα επιχειρήματα:

Πρώτον, ότι οι επενδυτικοί δείκτες του ΧΑ (πχ P/E, μερισματική απόδοση, PEG) εξακολουθούν να είναι ελκυστικότεροι από αυτούς των ξένων χρηματιστηρίων, σε μια περίοδο κατά την οποία η ελληνική κεφαλαιαγορά διεθνοποιείται ολοένα και περισσότερο, μπαίνοντας στα ραντάρ ξένων θεσμικών χαρτοφυλακίων.

Και δεύτερον, σε ότι αφορά τους ανταγωνιστικούς επενδυτικούς προορισμούς, είτε έχουν σημειώσει και αυτοί πολύ μεγάλη άνοδο (βλέπε πορεία τιμών στα ακίνητα,) είτε προσφέρουν πολύ χαμηλότερες αποδόσεις σε σχέση με το παρελθόν (πχ καταθετικά επιτόκια χαμηλότερα του 1% ακόμη και στις προθεσμιακές τοποθετήσεις, μόλις στο 1,71% έδωσε η πρόσφατη έκδοση των Εντόκων Γραμματίων του Ελληνικού Δημοσίου εξάμηνης διάρκειας)».

Με αυτό τον τρόπο περιγράφει την τρέχουσα κατάσταση στην αγορά γνωστός αναλυτής, ο οποίος μάλιστα δικαιώνεται από πολλά περιστατικά που έχουν λάβει χώρα κατά το τελευταίο χρονικό διάστημα, όπως για παράδειγμα:

- Αρκούσε μια γενικόλογη πρωθυπουργική εξαγγελία σχετικά με μακροπρόθεσμα κυβερνητικά μέτρα για την εξοικονόμηση νερού, προκειμένου οι –«ξεχασμένες» εδώ και μεγάλο χρονικό διάστημα- μετοχές των ΕΥΔΑΠ και ΕΥΑΘ να κάνουν ράλι στο ταμπλό του ΧΑ. Ανάλογο ράλι σημειώθηκε και στη μετοχή της Unibios, λόγω του ότι ο πρωθυπουργός αναφέρθηκε στο μέτωπο των αφαλατώσεων, αντικείμενο με το οποίο ασχολείται η εισηγμένη εταιρεία.

- H αναγγελία συμμετοχής «γνωστών ονομάτων» στην αύξηση του μετοχικού κεφαλαίου της Premia Properties λειτούργησε ως «κράχτης» για τη συμμετοχή μεγάλου αριθμού επενδυτών λιανικής στη σχετική δημόσια προσφορά (σε μια μετοχή που επί μακρό χρονικό διάστημα -όπως και άλλες ΑΕΕΑΠ- διαπραγματευόταν με μεγάλο discount έναντι της εσωτερικής της αξίας).

- Η αλλαγή βασικού μετόχου και η εκκίνηση δραστηριοποίησης σε νέες δραστηριότητες (πλοίο μεταφοράς ξηρού φορτίου) ήταν αρκετές για να εκτινάξουν την τιμή της μετοχής της Κυριακούλης μόλις σε διάστημα λίγων μηνών.

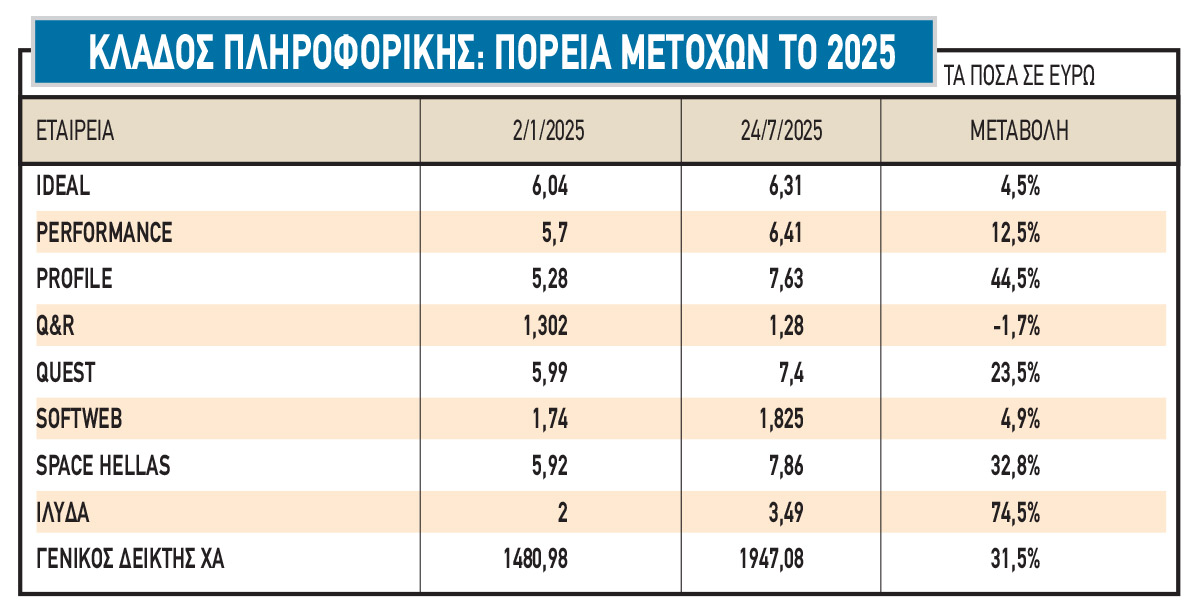

- H «θετική αύρα» που προέκυψε στην πρόσφατη ετήσια τακτική γενική συνέλευση των μετόχων της Ίλυδας, εξελίχθηκε σε μια σημαντική άνοδο της μετοχής της κατά τις αμέσως επόμενες χρηματιστηριακές συνεδριάσεις.

- Χωρίς κάποια ουσιαστική μεταβολή δεδομένων, μέσα σε μικρό αριθμό συνεδριάσεων άλλαξε χέρια το 3% της εταιρείας Space Hellas, ή πολύ μεγαλύτερο ποσοστό του υπάρχοντος free float.

Γενικότερα, αυτό που παρατηρείται σε σημαντικό βαθμό στην εγχώρια χρηματιστηριακή αγορά είναι μια αξιοπρόσεκτη κινητικότητα των επενδυτών, πολλοί εκ των οποίων ρευστοποιούν κερδοφόρες θέσεις τους και αναζητούν εναλλακτικές τοποθετήσεις, οι οποίες -θεωρητικά τουλάχιστον- «έχουν μείνει πίσω». Αυτό που επίσης συμβαίνει είναι ένα περιορισμένο τμήμα συντηρητικών αποταμιευτών να «τολμούν» να τοποθετούνται σε μετοχές ισχυρών εταιρειών που προσφέρουν σημαντικές μερισματικές αποδόσεις (πχ ΟΤΕ, ΟΠΑΠ, Διεθνής Αερολιμένας Αθηνών), ως απάντηση στα οριακά πλέον καταθετικά επιτόκια των Τραπεζών.

Με την τρέχουσα κεφαλαιοποίηση του ΧΑ να έχει σκαρφαλώσει στα 133 δισ. ευρώ, το μέσο P/E της αγοράς διαμορφώνεται στο 11,6 (και σε ακόμη πιο υψηλό επίπεδο για τους μη τραπεζικούς τίτλους) ενώ η μέση μερισματική απόδοση μετά τη φορολογία γύρω στο 3,6%.

Σχολιάζοντας τους δείκτες αυτούς, γνωστός αναλυτής σημειώνει: «Οι δείκτες αυτοί σε καμιά περίπτωση δεν παραπέμπουν σε υπερτιμημένα επίπεδα, ωστόσο οι μέσοι όροι δεν λένε πάντα όλη την αλήθεια. Κάθε επενδυτική τοποθέτηση θα πρέπει να εξετάζεται προσεκτικά, ενώ σε καμιά περίπτωση δεν θα πρέπει να αγνοούμε ούτε το ότι υπάρχουν ήδη επενδυτές που καταγράφουν πολύ υψηλά κέρδη -και άρα είναι πιο εύκολο γι’ αυτούς να προχωρήσουν σε ρευστοποιήσεις– ούτε και το ενδεχόμενο μιας αναστροφής του διεθνούς επενδυτικού κλίματος, ιδίως εν μέσω προεδρίας Ντόναλντ Τραμπ, οι αποφάσεις του οποίου μπορούν να αλλάξουν από στιγμή σε στιγμή.

Κάτω από αυτές τις συνθήκες, φαντάζει περίεργο το να καταγράφονται ιστορικά χρηματιστηριακά υψηλά στις ΗΠΑ, αλλά και σε άλλες μεγάλες χρηματιστηριακές αγορές. Για το λόγο αυτό, κάθε χαρτοφυλάκιο θα πρέπει να διαθέτει ένα σημαντικό ποσοστό τόσο σε εταιρικά ομόλογα αξιόπιστων εταιρειών, όσο και σε μετρητά προκειμένου -αν χρειαστεί- να επιλεχθεί η τακτική του μουαγιέν».

Οι εκθέσεις των αναλυτών

Σε ρόλο καταλύτη λειτουργούν και οι εκθέσεις των αναλυτών, οι οποίες όχι μόνο επεκτείνονται και σε τίτλους της μεσαίας κεφαλαιοποίησης, αλλά επιπλέον δίνουν σταδιακά ολοένα και υψηλότερες τιμές-στόχους για τις μετοχές του ΧΑ. Για παράδειγμα, η πρώτη φετινή έκθεση για τον ΟΤΕ έδινε τιμή-στόχο τα 16 ευρώ και η πλέον πρόσφατη τα 19,6 ευρώ. Κατά τον ίδιο τρόπο είδαμε τις τιμές-στόχους να ανεβαίνουν από τα 48 στα 64 ευρώ για την Metlen, από τα 17,9 στα 21,8 ευρώ για τον ΟΠΑΠ, από τα 16 στα 18,4 ευρώ για τη ΔΕΗ, από τα 9,7 στα 11,6 ευρώ για το Διεθνή Αερολιμένα Αθηνών, από τα 12 στα 14 ευρώ για τη Cenergy, από τα 14,6 στα 17,5 ευρώ για την Autohellas, ενώ στην περίπτωση της ΕΧΑΕ που ξεκίνησε τη φετινή χρονιά στο ταμπλό από τα 4,51 ευρώ είδαμε μετά την υποβολή της δημόσιας πρότασης από το Euronext τρεις εκθέσεις ελληνικών οίκων με τιμές στόχο 7,5, 8,1 και 8,2 ευρώ, αντίστοιχα.

Σύμφωνα μάλιστα με εκτιμήσεις υψηλόβαθμων στελεχών εισηγμένων εταιρειών, αλλά και αναλυτών, θα δούμε το φαινόμενο των ολοένα και αυξανόμενων τιμών-στόχων να συνεχίζεται μέσα στο 2025, σε πρώτη φάση ενδεχομένως μέσα στον Αύγουστο, μετά τις ανακοινώσεις των εξαμηνιαίων λογιστικών καταστάσεων των συστημικών τραπεζών και σε δεύτερη φάση από το Σεπτέμβριο και μετά για τις εταιρείες των υπόλοιπων επιχειρηματικών κλάδων (δημοσίευση εξαμηνιαίων αποτελεσμάτων έως και την 30η Σεπτεμβρίου).

Όπως ήδη έχουμε αναφέρει και κατά το παρελθόν, κοινός τόπος είναι ότι το θερμό χρηματιστηριακό κλίμα που επικρατεί κατά τα τελευταία τρία χρόνια έχει αυξήσει κατακόρυφα το έργο των Ελλήνων και ξένων αναλυτών που ασχολούνται με το Χρηματιστήριο της Αθήνας. Σύμφωνα μάλιστα με γνωστό χρηματιστή, αυτή την περίοδο καλύπτονται πολύ περισσότερες εταιρείες -ακόμη και τίτλοι της μεσαίας κεφαλαιοποίησης- από μεγαλύτερο αριθμό «σπιτιών» και με αρκετά πιο γρήγορα αντανακλαστικά. Σε αυτό, σύμφωνα με τον ίδιο χρηματιστή, συμβάλλει και η στάση των ίδιων των εισηγμένων εταιρειών που έχουν πληθύνει τις παρουσιάσεις τους, τις συμμετοχές σε road shows και γενικότερα τη μετοχική τους εξωστρέφεια.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

Με 100% ο ΟΠΑΠ στη Stoiximan, εξαγόρασε το 15,51%

Με 100% ο ΟΠΑΠ στη Stoiximan, εξαγόρασε το 15,51%

Real Consulting: 19 Αυγούστου η ημέρα αποκοπής του μερίσματος

Real Consulting: 19 Αυγούστου η ημέρα αποκοπής του μερίσματος

Απώλειες για τα ευρωπαϊκά χρηματιστήρια – Στο -0,55% ο DAX – Νέα πτώση για τις μετοχές αμυντικών βιομηχανιών

Απώλειες για τα ευρωπαϊκά χρηματιστήρια – Στο -0,55% ο DAX – Νέα πτώση για τις μετοχές αμυντικών βιομηχανιών

New York Times: Η Δύση εξετάζει ανάπτυξη στρατευμάτων στην Ουκρανία, χωρίς την έγκριση της Ρωσίας

New York Times: Η Δύση εξετάζει ανάπτυξη στρατευμάτων στην Ουκρανία, χωρίς την έγκριση της Ρωσίας