Χρηματιστήριο: Το «βασικό σενάριο» κόντρα στην αβεβαιότητα

Οι αγορές μπορεί να ανησυχούν, αλλά δεν δείχνουν να τρομοκρατούνται απέναντι στις ραγδαίες εξελίξεις στη Μέση Ανατολή, εκτιμώντας ότι οι όποιες πολεμικές συγκρούσεις θα περιοριστούν στη συγκεκριμένη περιοχή χωρίς να λάβουν ευρύτερες διαστάσεις, πως η χρονική διάρκειά τους θα είναι σχετικά περιορισμένη και ότι οι όποιες παρενέργειες στην παγκόσμια οικονομία θα είναι μικρές.

Οι αγορές, επίσης, φαίνεται να έχουν ξεχάσει γεγονότα και μέτωπα που παραμένουν ανοιχτά και που σε άλλες εποχές θα μπορούσαν να προκαλέσουν παγκόσμια αναταραχή, όπως ο συνεχιζόμενος πόλεμος στην Ουκρανία, η ανάγκη αυξημένων αμυντικών δαπανών στην Ευρώπη, η δασμολογική πολιτική του Ντόναλντ Τραμπ, αλλά και τα σοβαρά μακροοικονομικά ζητήματα που αντιμετωπίζει η αμερικανική οικονομία.

Απέναντι σε όλα αυτά, οι αγορές διατηρούν την ψυχραιμία τους, αλλά το σπουδαιότερο ερώτημα όμως παραμένει αναπάντητο: Οι αγορές έχουν πάντα δίκιο;

Μέσα σ’ αυτό το τοξικό περιβάλλον, οι επιχειρηματίες αναρωτιούνται για το αν θα υπάρξουν επιπτώσεις στα ναύλα, στο ενεργειακό κόστος, στον τουρισμό, στη ναυτιλία και στην ομαλή πορεία της εφοδιαστικής αλυσίδας, ενώ από την πλευρά τους οι εγχώριοι χρηματιστηριακοί επενδυτές συνεχίζουν -τουλάχιστον μέχρι νεωτέρας- να εμπιστεύονται το «βασικό σενάριο», που θέλει το ελληνικό ΑΕΠ να ανεβαίνει, τα εταιρικά κέρδη να διατηρούνται σε υψηλά επίπεδα και το πλήθος των επιχειρηματικών deals να τονώνει το ενδιαφέρον και να προσφέρει ευκαιρίες για μεσομακροπρόθεσμα κέρδη.

Οι υψηλές κερδοφορίες των εισηγμένων εταιρειών, σε συνδυασμό με την ισχυρή τους ρευστότητα και το φτηνό κόστος χρηματοδότησής, λύνουν τα χέρια των διοικήσεων προκειμένου να προχωρήσουν σε μεγάλες επενδύσεις και σημαντικές εξαγορές άλλων επιχειρήσεων.

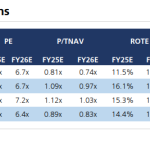

Το αποτέλεσμα αυτής της διαδικασίας είναι να δημιουργούνται προσδοκίες για σαφώς αυξημένες μελλοντικές κερδοφορίες (ορισμένες μάλιστα εισηγμένες δημοσιοποιούν και σχετικά business plans), θερμαίνοντας παράλληλα και το χρηματιστηριακό κλίμα, καθώς με βάση τις προσδοκώμενες μελλοντικές επιδόσεις, τα P/E υποχωρούν και οι ήδη ικανοποιητικές μερισματικές αποδόσεις βελτιώνονται περαιτέρω.

Με αυτό τον τρόπο, χρηματιστηριακοί αναλυτές περιγράφουν την τρέχουσα κατάσταση στο ΧΑ και εξηγούν το γιατί μετά από μια συνεχή τετραετή άνοδο του Γενικού Δείκτη, οι αποτιμήσεις συνεχίζουν να δείχνουν ελκυστικές, ή έστω να θεωρούνται ως «λογικές».

Όπως αναφέρει γνωστός αναλυτής, «αν λάβουμε υπόψη μας το βασικό σενάριο, το ελληνικό ΑΕΠ θα συνεχίσει να ανεβαίνει με ήπιους ρυθμούς μέσα στην επόμενη τετραετία. Μέσα σ’ αυτό το χρονικό διάστημα, οι εισηγμένες επιχειρήσεις όχι μόνο θα διεκδικήσουν το μερίδιο που τους αναλογεί από το αυξημένο ΑΕΠ, αλλά θεωρώ που είναι σε θέση να ανεβάσουν ακόμη περισσότερο τις οικονομικές τους επιδόσεις τόσο μέσα από τις επενδύσεις που θα υλοποιήσουν, όσο και μέσα από τις εξαγορές άλλων επιχειρήσεων που σχεδιάζουν.

Αυτό επικοινωνείται ήδη από πολλές εταιρείες και φυσικά αξιολογείται -συνήθως θετικά- τόσο από τους αναλυτές που ανεβάζουν τις τιμές-στόχους των μετοχών, όσο και από πολλούς επενδυτές οι οποίοι βάζουν το χέρι στην τσέπη αγοράζοντας στα τρέχοντα επίπεδα τιμών».

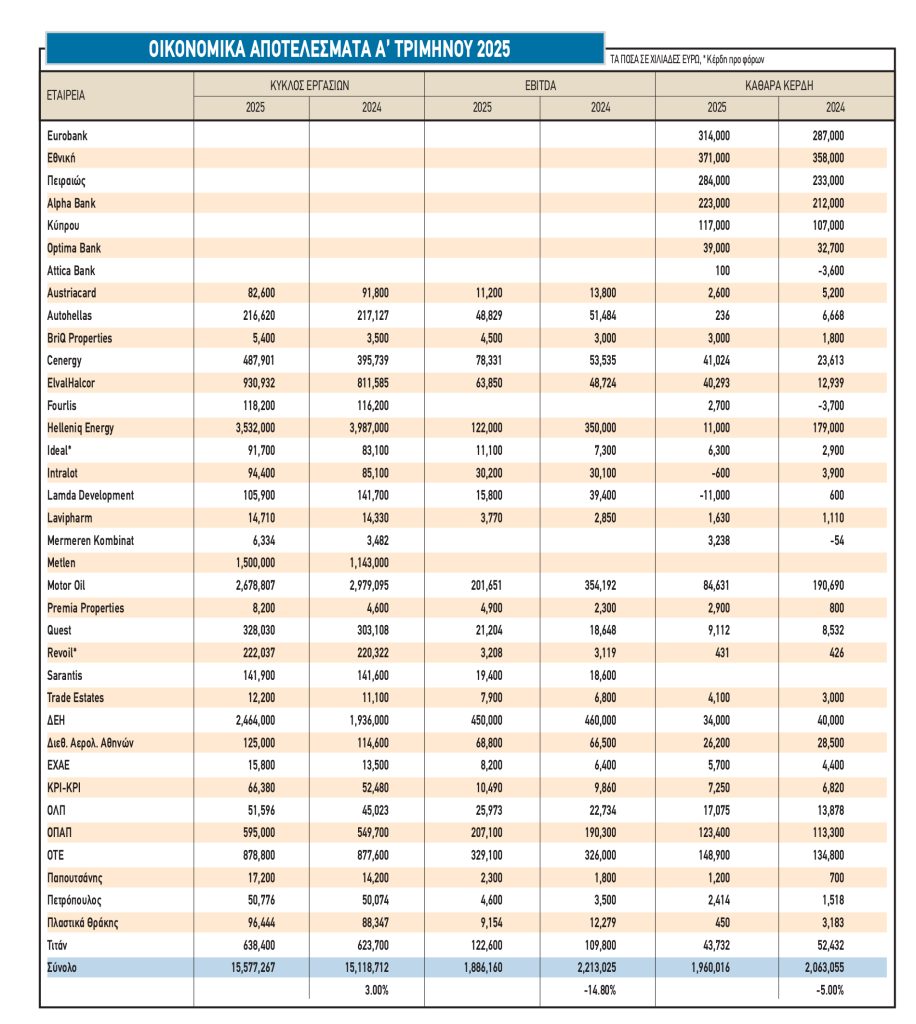

Το μόνο βέβαιο πάντως είναι το ότι οι εισηγμένες εταιρείες έχουν τη δυνατότητα να προχωρήσουν σε σημαντικές επενδύσεις και εξαγορές. Σύμφωνα με εκτιμήσεις αναλυτών, τα φετινά εταιρικά κέρδη θα κυμανθούν κοντά στα περυσινά επίπεδα, δηλαδή στα 11,5 δισ. ευρώ, παρά το γεγονός ότι ενδέχεται να δούμε κάποια -μάλλον πρόσκαιρη- υποχώρηση σε τράπεζες και διυλιστήρια.

Με δεδομένο ότι οι φετινές χρηματικές διανομές θα κυμανθούν γύρω στα 5-5,3 δισ. ευρώ, φαίνεται πως δημιουργείται χώρος της τάξεως των έξι δισ. ευρώ προκειμένου οι εισηγμένες να προχωρήσουν σε αναπτυξιακές κινήσεις. Αντίστοιχα, ή και ακόμη μεγαλύτερα ποσά θα μπορούσαν να προκύψουν σε κάθε ένα από τα επόμενα τρία-τέσσερα χρόνια.

Επιβοηθητικά προς την ίδια κατεύθυνση επιδρά και το γεγονός ότι η ρευστότητα των εισηγμένων εταιρειών είναι κατά μέσο πολύ ισχυρή. Για παράδειγμα, οι τράπεζες έχουν δείκτες χορηγήσεων προς καταθέσεις πολύ χαμηλότερους από το 100%, ενώ οι μη τραπεζικές εισηγμένες παρουσίασαν για τη χρήση του 2024 μέσο δείκτη «καθαρού χρέους προς EBITDA» μόλις στο 1,6 (καθαρό χρέος 23,4 δισ., EBITDA 14,6 δισ. ευρώ).

Άρα λοιπόν, η πλειονότητα των εταιρειών είναι σε θέση να αντλήσει δανειακά κεφάλαια από τις τράπεζες και μάλιστα με χαμηλότερο κόστος σε σχέση με την προηγούμενη διετία λόγω της πολιτικής που ακολουθεί η Ευρωπαϊκή Κεντρική Τράπεζα. Επιπλέον, οι εισηγμένες εταιρείες έχουν μεγαλύτερη ευχέρεια να αντλήσουν κεφάλαια μέσω της κεφαλαιαγοράς, τόσο μέσα από αυξήσεις μετοχικού κεφαλαίου, όσο και μέσα από την έκδοση ομολογιακών δανείων.

Βέβαια, οι μέσοι όροι δεν λένε όλη την αλήθεια. Η ελληνική οικονομία δεν κινείται ομοιόμορφα (υπάρχουν κλάδοι που τρέχουν και άλλοι που «σέρνονται») και φυσικά το ευρύτερο περιβάλλον συνοδεύεται από πολλά ρίσκα.

Παραδείγματα επέκτασης

Από τις συστημικές τράπεζες μόνο η Εθνική δεν έχει προχωρήσει μέχρι σήμερα σε κάποιο επεκτατικό deal, πράγμα όμως που είναι πολύ πιθανό να συμβεί στο προσεχές μέλλον.

Στον κλάδο της ενέργειας, ΔΕΗ, HelleniQ Energy και Motor Oil συνεχίζουν να αλλάζουν δραστικά το προϊοντικό τους μίγμα, με την πρώτη να επεκτείνεται και γεωγραφικά.

Ο όμιλος Metlen προχωρεί σε καταιγισμό επενδυτικών προγραμμάτων που απλώνονται σε μια ευρεία σειρά δραστηριοτήτων από τα σπάνιες γαίες, έως τον αμυντικό εξοπλισμό και τον κατασκευαστικό τομέα.

Η τσιμεντοβιομηχανία Τιτάν -εκμεταλλευόμενη και τις πολύ θετικές της ελεύθερες ταμειακές ροές- προχωρεί κατά τα τελευταία χρόνια σε πολύ υψηλές επενδύσεις (πράγμα που θα συνεχιστεί και τα επόμενα χρόνια) ενώ παράλληλα έχει ανοιχτό το βλέμμα της και στο μέτωπο των εξαγορών.

Στον όμιλο Viohalco, αφενός στη Cenergy προχωρεί κανονικά η δημιουργία παραγωγικής μονάδα χερσαίων καλωδίων στις ΗΠΑ (το project έχει εξασφαλισμένη χρηματοδότηση από την περυσινή αύξηση μετοχικού κεφαλαίου), αφετέρου στην ElvalHalcor (η οποία έχει κατεβάσει το δείκτη του καθαρού χρέους προς το προσαρμοσμένο EBITDA κάτω από το επιθυμητό όριο), περιμένουν να ξεκαθαρίσει η κατάσταση στο εξωτερικό περιβάλλον προκειμένου να αποφασιστεί προς τα τέλη της χρονιάς νέο σημαντικό επενδυτικό πλάνο.

Το σύνολο των ΑΕΕΑΠ προχωρεί σε σημαντικές νέες επενδύσεις με στόχο μέσα στην επόμενη πενταετία να ανεβάσουν κατά πολύ το ύψος του ενεργητικού τους. Η χρηματοδότηση των νέων projects γίνεται είτε με δανεισμό, είτε με αυξήσεις μετοχικού κεφαλαίου (π.χ. βλέπε επικείμενες ΑΜΚ σε Trastor και Premia Properties).

Την επέκταση μέσω εξαγορών αναζητεί η Quest Holdings, λόγω και του θετικού της καθαρού ταμείου, το οποίο θα μεγαλώσει κατά πολύ τον προσεχή Οκτώβριο αν ασκηθεί από την πολυεθνική GLS το δικαίωμα εξαγοράς που έχει για το υπόλοιπο 80% της (θυγατρικής της Quest) εταιρείας ταχυμεταφορών ACS.

Η Ideal Holdings μετά τη συμφωνία με την OHA και την πρόσφατη αύξηση του μετοχικού της κεφαλαίου (48 εκατ. ευρώ) διαθέτει δύναμη πυρός άνω των εκατό εκατ. ευρώ προκειμένου να προχωρήσει σε εξαγορές.

Η Profile έχει ανακοινώσει business plan που προβλέπει την εκτόξευση του κύκλου εργασιών της από τα 40 εκατ. του 2024 στα 130 εκατ. το 2028, η οποία θα υλοποιηθεί τόσο μέσα από την οργανική της ανάπτυξη, όσο και μέσα από εξαγορές. Όπως μάλιστα εκτιμάται από αναλυτές, είναι πολύ πιθανόν οι κινήσεις αυτές να μην αργήσουν ιδιαίτερα.

Τα Πλαστικά Θράκης εκμεταλλεύθηκαν τα μεγάλα οφέλη που αποκόμισαν από τις πωλήσεις υγειονομικών προϊόντων κατά τη διάρκεια της πανδημίας covid-19, αλλά και τις σημαντικές θετικές λειτουργικές ταμειακές ροές που επιτυγχάνουν, χρηματοδοτώντας κατά την περίοδο 2019-2024 επενδύσεις 220 εκατ. ευρώ (περίπου στα 30 εκατ. αναμένονται οι φετινές επενδύσεις) και διατηρώντας τη ρευστότητα σε ικανοποιητικά επίπεδα. Οι επενδύσεις αυτές αναμένεται να φανούν εντονότερα στα οικονομικά στοιχεία του ομίλου, όταν θα αρχίσει να ανακάμπτει η ευρωπαϊκή οικονομία, καθώς η ζήτηση στη Γηραιά Ήπειρο έχει επηρεαστεί κατά τα τελευταία χρόνια από τη γενικότερη στασιμότητα.

Η εταιρεία πλαστικών Flexopack όχι μόνο σχεδιάζει τη δημιουργία εργοστασίου στις ΗΠΑ, αλλά -πέραν των άλλων επενδύσεων σε Ελλάδα, Πολωνία και Αυστραλία- απέκτησε πρόσφατα και μειοψηφική συμμετοχή σε παραγωγική μονάδα της Αυστραλίας.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.