Ψήφος εμπιστοσύνης της JP Morgan στα ελληνικά ομόλογα

Σταθερά στις κορυφαίες επιλογές της JP Morgan για τοποθετήσεις σε κρατικά ομόλογα της ευρωπαϊκής περιφέρειας παραμένει η Ελλάδα, με την επενδυτική τράπεζα να επισημαίνει τα ισχυρά μακροοικονομικά και δημοσιονομικά θεμέλια, το ήρεμο πολιτικό κλίμα και τις περιορισμένες χρηματοδοτικές ανάγκες της χώρας για το υπόλοιπο του 2025.

Οι αποδόσεις στις ανεπτυγμένες αγορές υποχώρησαν στις αρχές της εβδομάδας, καθώς οι εξελίξεις στο μέτωπο ΗΠΑ-Κίνας ήταν πιο ήπιες από το αναμενόμενο, με συμφωνία για περιορισμό των δασμών. Η JP Morgan αναθεώρησε προς τα κάτω την πιθανότητα παγκόσμιας ύφεσης από 60% σε 40% και πλέον προβλέπει ήπια επιτοκιακή πολιτική από τις κεντρικές τράπεζες.

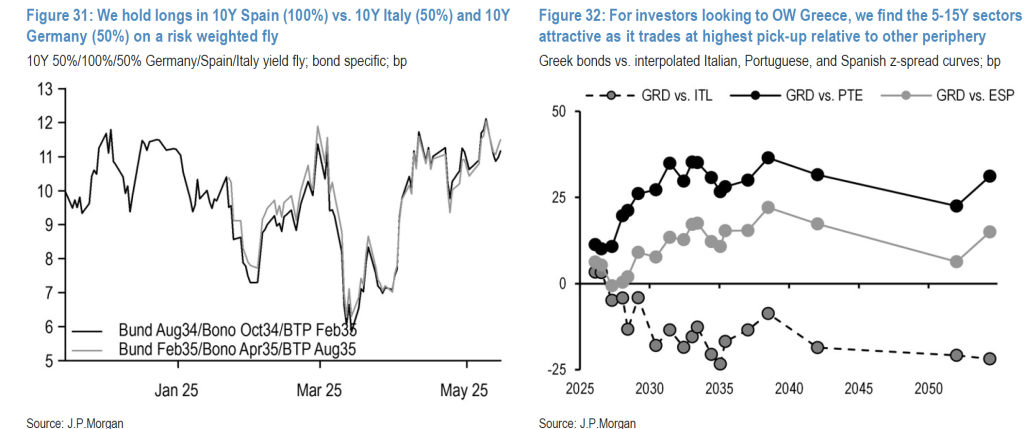

Στην Ευρωζώνη, η τράπεζα συστήνει διατήρηση θετικής στάσης στις αποδόσεις των ομολόγων, με έμφαση σε επιλεγμένες τοποθετήσεις στην περιφέρεια, όπως η Ελλάδα. Η στρατηγική υπεραπόδοσης (οverweight) επί των ελληνικών τίτλων συνοδεύεται από τη διαπίστωση ότι πάνω από το 70% του στόχου δανεισμού για το 2025 έχει ήδη καλυφθεί μέσω επιθετικού frontloading, περιορίζοντας αισθητά την προσφορά για το υπόλοιπο του έτους.

Σύμφωνα με τα στοιχεία του ευρωπαϊκού δημοσιονομικού πλαισίου, η Ελλάδα αναμένεται φέτος να εμφανίσει οριακό δημοσιονομικό έλλειμμα της τάξης του 0,1% του ΑΕΠ, πρωτογενές πλεόνασμα 2,9% και δημόσιο χρέος στο 147% του ΑΕΠ, το υψηλότερο στην Ευρωζώνη. Παρά ταύτα, η χώρα διατηρεί ισχυρή αξιοπιστία στις αγορές, με αξιολόγηση επενδυτικής βαθμίδας από τους τρεις μεγάλους οίκους (S&P: BBB, Moody’s: Baa3, Fitch: BBB-) και θετική μακροπρόθεσμη δυναμική.

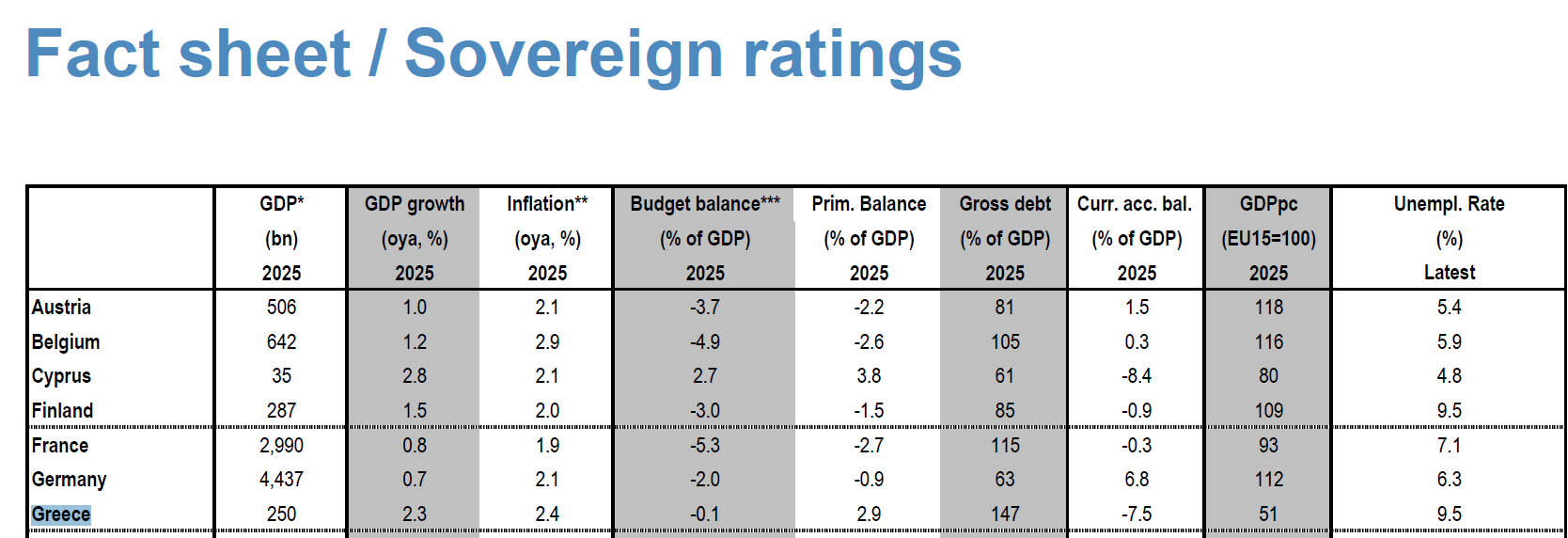

Η έκθεση της JP Morgan υπογραμμίζει ως ιδιαίτερα ελκυστικό το τμήμα της καμπύλης αποδόσεων από 5 έως 15 έτη, το οποίο προσφέρει τα υψηλότερα περιθώρια απόδοσης (spread pick-up) έναντι άλλων χωρών της περιφέρειας, όπως η Ιταλία, η Πορτογαλία και η Ισπανία. Οι ελληνικοί τίτλοι στις διάρκειες αυτές θεωρούνται ιδανικοί για επενδυτές που αναζητούν αποδόσεις μέσω της στρατηγικής carry trade.

Επιπλέον, η τράπεζα σημειώνει ότι η Ελλάδα διατηρεί έναν από τους υψηλότερους αμυντικούς προϋπολογισμούς στην Ευρωζώνη, άνω του 3% του ΑΕΠ στο τέλος του 2024, γεγονός που περιορίζει τις πιθανότητες για πρόσθετες επιβαρύνσεις στον προϋπολογισμό στο άμεσο μέλλον.

Το spread των ελληνικών 10ετών ομολόγων έναντι των γερμανικών διαμορφώθηκε στις 80 μονάδες βάσης, παραμένοντας ελαφρώς χαμηλότερα από τα πρόσφατα επίπεδα, ενώ και οι αποδόσεις στα 2ετή και 10ετή ελληνικά ομόλογα κυμαίνονται στο 2,30% και 2,75%, αντίστοιχα.

Σε συνθήκες σταθεροποίησης του γεωπολιτικού και μακροοικονομικού περιβάλλοντος, οι ελληνικοί κρατικοί τίτλοι συνεχίζουν να προσελκύουν το ενδιαφέρον των επενδυτών, προσφέροντας ισορροπία ανάμεσα στην απόδοση και τον πιστωτικό κίνδυνο, σημειώνει.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

Jumbo: Εγκρίθηκε το μέρισμα, με 8% τρέχουν τα έσοδα στο 6μηνο

Jumbo: Εγκρίθηκε το μέρισμα, με 8% τρέχουν τα έσοδα στο 6μηνο

Διευκρινίσεις από QnR για τη διπλή εξαγορά

Διευκρινίσεις από QnR για τη διπλή εξαγορά

Financial Times: Ο Putin απαίτησε η Ουκρανία να παραχωρήσει Donetsk και Luhansk με αντάλλαγμα το «πάγωμα» του υπόλοιπου μετώπου

Financial Times: Ο Putin απαίτησε η Ουκρανία να παραχωρήσει Donetsk και Luhansk με αντάλλαγμα το «πάγωμα» του υπόλοιπου μετώπου

JPMorgan: Γιατί η μείωση των επιτοκίων από τη Fed μπορεί να οδηγήσει σε κύμα ρευστοποιήσεων

JPMorgan: Γιατί η μείωση των επιτοκίων από τη Fed μπορεί να οδηγήσει σε κύμα ρευστοποιήσεων